不久前,一張關於英偉達下一代服務器的成本拆解圖,引發了市場的廣泛關注:VR200每機架MLCC總價值較GB300大增182%,這一增幅僅次於內存和PCB。

MLCC(多層陶瓷片式電容器)作為電子電路中實現濾波、去耦、旁路、耦合、儲能與振盪等核心功能的被動元器件,素有「電子工業大米」之稱,廣泛應用於消費電子、汽車電子、算力、工業控制等多個領域。

這也徹底點燃了MLCC板塊的熱度,三環集團、風華高科、國瓷材料、博遷新材等相關個股被資金一路推高。

與此同時,三環集團港股IPO也迎來了最新進展。

格隆匯獲悉,潮州三環(集團)股份有限公司(簡稱「三環集團」)於2026年6月18日通過了港交所聆訊,由中國銀河國際擔任保薦人。

三環集團已於2014年12月在創業板上市,股票代碼:300408.SZ。截至6月18日收盤,公司股價157.89元/股,市值3026億元,今年年初至今已經漲了2.48倍。

01

55年行業老兵,專注於電子陶瓷材料和零部件領域

三環集團的歷史可追溯至其前身創立的1970年代,後因應前潮州市無線電瓷件廠重組,公司在1992年12月成立為股份制公司,總部位於廣東省潮州市。

截至2026年6月15日,張萬鎮先生通過直接及間接的方式合計控制公司已發行股本總額約36.47%。

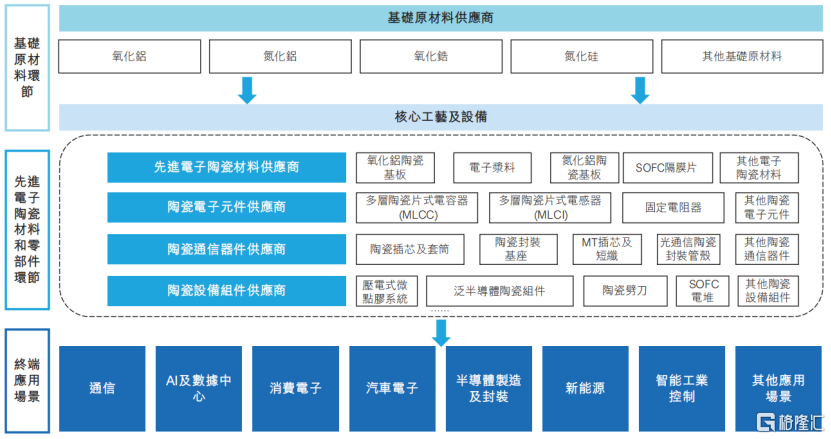

公司在電子陶瓷材料和零部件領域深耕了超55年,始終聚焦先進電子陶瓷材料和零部件領域。

目前,三環集團構建起電子及陶瓷材料、電子元件、通信器件、設備組件等四大類產品組合,產品應用於各類終端設備及基礎設施,包括汽車、手機、數據中心、基站等。

公司的業務板塊,來源:招股書

電子及陶瓷材料

公司聚焦電子產業鏈上游基礎材料,如氧化鋁/氮化鋁陶瓷基板、電子漿料和固體氧化物燃料電池(SOFC)隔膜片,產品用於消費電子、汽車電子及新能源等領域。

其中,陶瓷基板為片式電阻器提供絕緣散熱支撐,電子漿料用於精密電極印刷,SOFC隔膜片是燃料電池核心部件,傳導離子並推動電能轉化。

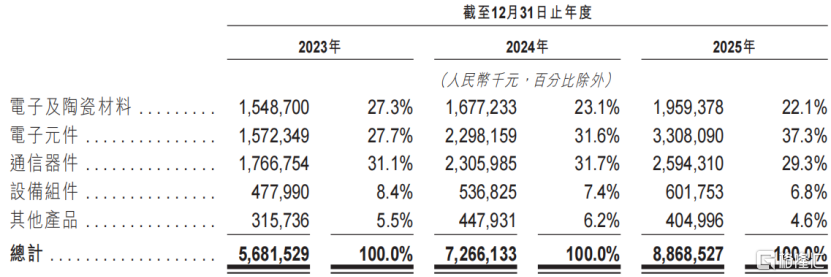

2023至2025年,該業務收入分別為15.49億、16.77億和19.59億元,佔總收入比重從27.3%逐年降至22.1%。

電子元件

公司的電子元件產品矩陣包括多層陶瓷片式電容器(MLCC)、多層陶瓷片式電感器(MLCI)及固定電阻器。

電容器、電感器及電阻器為電路中應用廣泛的三大基礎被動元件。

技術迭代和應用升級推動了這些元件的需求增長,尤其是在AI及數據中心、汽車電子等領域表現突出,催生了對高端化被動元件的新增需求。其中,MLCC已成為這一類別收入增長的主要驅動力。

技術方面,高端MLCC介質層膜厚約1微米,堆疊超1000層,可切入AI數據中心、汽車電子及半導體等高端場景。

通信器件

公司聚焦光通信與半導體封裝需求,產品涵蓋陶瓷插芯及套筒、陶瓷封裝基座、MT插芯及短纖、光通信陶瓷封裝管殼,形成通信產業鏈關鍵環節的綜合供給能力。

市場佔有率方面,2025年,陶瓷插芯及套筒全球份額約70%,陶瓷封裝基座在晶振封裝領域全球份額約40%;MT插芯及短纖、光通信陶瓷封裝管殼等也已切入高速光模塊與高端光器件供應鏈。

設備組件

公司設備組件涵蓋壓電式微點膠系統、泛半導體陶瓷組件、壓縮機接線端子、陶瓷劈刀、SOFC電堆等,產品應用於半導體制造及封裝、新能源、智能工業控制等領域。

除核心產品外,三環集團還利用在材料及工藝端的積累將產品開發延伸至更多應用領域,主要包括陶瓷外觀件和生物陶瓷等。

公司產品在數據中心當中的應用,來源:招股書

02

收入有所增長,MLCC推動電子元件的收入佔比提升

近兩年,受下游行業需求的驅動,三環集團的收入整體有所增長。

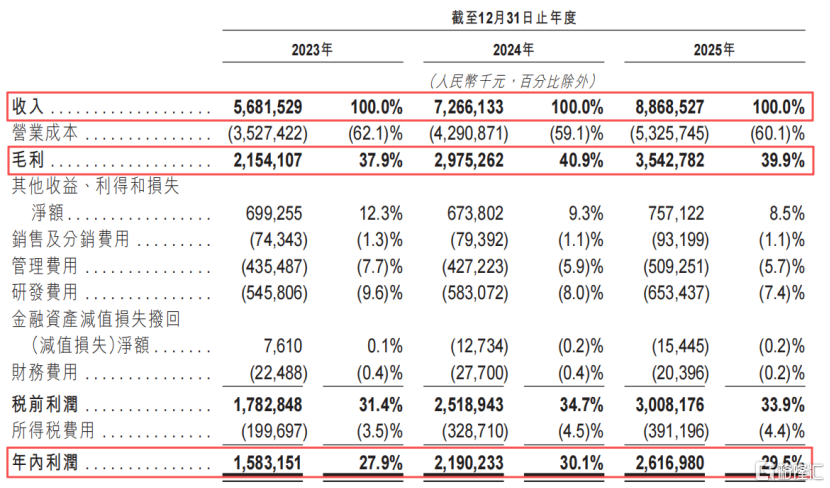

2023年、2024年及2025年(報告期),公司收入分別為56.82億、72.66億和88.69億元,淨利潤分別為15.83億、21.9億和26.17億元。

2026年第一季度,公司收入為26.51億元,淨利潤由2025年同期的5.33億元增至7.91億元,主要受電子及陶瓷材料、電子元件分部增長驅動。

關鍵財務數據,來源:招股書

從各部分業務收入佔比來看,電子及陶瓷材料、電子元件、通信器件三塊業務的收入佔比較高。

2025年,除前文提到的電子及陶瓷材料收入佔比有所下降外,設備組件、通信器件的收入佔比也有所降低;而電子元件的收入佔比則有所提高,佔收入的比重達到37.3%。

按業務分部劃分的明細,來源:招股書

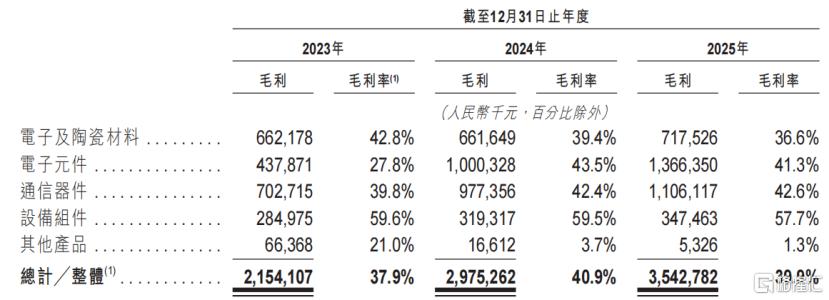

報告期內,三環集團的毛利率分別為37.9%、40.9%、39.9%。

2025年,公司毛利由29.75億元增至35.43億元,增長19.1%,主要來自電子元件及通信器件毛利增加;毛利率則由2024年的40.9%小幅降至39.9%。

其中,2025年電子元件的毛利率由43.5%降至41.3%,主要是因低價小型產品佔比上升拉低均價。

毛利率情況,來源:招股書

報告期內,研發費用分別為5.46億、5.83億和6.53億元,佔收入的比重分別為9.6%、8%、7.4%。

2025年,原材料成本佔公司營業成本比重為62.3%,對公司成本和盈利影響重大。原材料價格受宏觀經濟、供需、能源、地緣政治等多重不可控因素影響而波動。

據弗若斯特沙利文,氧化鋁是電子基板與封裝的重要原料,2024年因鋁土礦供給趨緊緻價格上漲,2025年隨新增產能投放和供應改善,價格回落至約3.5元/千克。

氧化鋯廣泛應用於電子陶瓷與結構部件,隨供應鏈恢復和產能釋放,價格從高位回落,2025年穩定在約43.0元/千克。

報告期內,公司向前五大供應商的採購額佔總收入比重為22.1%、26.0%和26.7%。

公司客戶涵蓋新能源設備、電子元件及消費電子製造商,產品銷往中國及北美、亞洲、歐洲等地區。2025年,公司來自海外的收入佔17.4%。

截至各報告期末,公司應收賬款分別約為16.27億、18.72億和21.59億元,應收賬款周轉天數分別為91天、88天和83天。

自2014年A股創業板上市至2025年末,公司累計現金派息48.04億元。2023至2025年派息支付比例分別為33.9%、33.2%和32.8%。

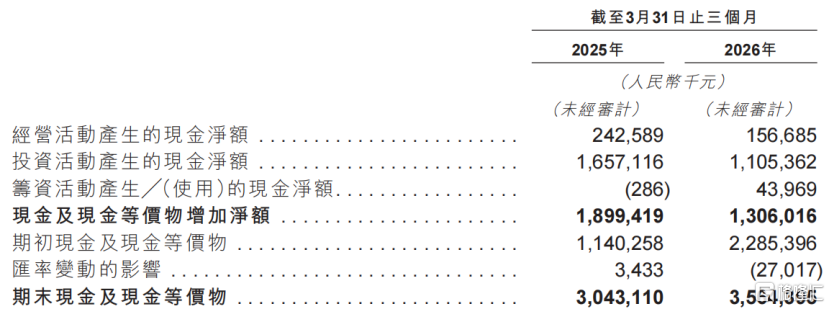

截至2026年3月31日,公司賬上現金及現金等價物約35.64億元。

現金流量表概要,來源:招股書

03

三環集團在全球核心電子陶瓷材料和零部件市場排名第七

先進陶瓷又稱稱特種陶瓷、高性能陶瓷,區別於傳統建築陶瓷,採用高純超細粉體,經精密成型和高溫燒結等工藝製成。

先進陶瓷具備優異的力學強度、絕緣性、導熱性、耐高溫、耐腐蝕、尺寸穩定及生物兼容等特性,能在高可靠性場景中實現長壽命運行。

它是通信、AI及數據中心、消費電子、汽車電子、半導體、新能源、智能工業控制等關鍵領域的重要基礎材料。

相比傳統陶瓷,其優勢源於更高的純度、更精密的工藝和更嚴格的加工控制,可適配電子元件小型化、半導體精密化等高端需求。

電子陶瓷材料和零部件以先進陶瓷為基礎,經精密加工形成功能型或結構型核心部件,產品涵蓋陶瓷材料、電子元件、通信器件、設備組件等,構建從基礎材料到終端應用的全鏈條體系,為全球高端製造業提供關鍵配套支撐。

電子陶瓷材料和零部件行業的生態體系,來源:招股書

據弗若斯特沙利文預測,核心電子陶瓷材料、核心陶瓷電子元件、核心陶瓷通信器件及核心陶瓷設備組件全球市場規模將從2026年起,分別以11.6%、7.2%、9.2%和11.9%的年複合增長率增長,至2030年分別達到431億元、2568億元、759億元和986億元。

行業增長的關鍵驅動因素在於下游需求升級:

主要是通信、AI及數據中心、消費電子、汽車電子、半導體、新能源及智能工業控制等領域同步升級。

預計到2030年,全球5G/6G基站超2000萬個,全球數據中心資本支出超3萬億美元,AI機架功率密度從不到10千瓦升至超120千瓦;消費電子產品出貨量約27億台,新能源汽車超4000萬輛。

全球電子陶瓷材料和零部件市場競爭激烈,競爭動力主要來自技術進步、產品性能、客製化能力及長期客戶關係。

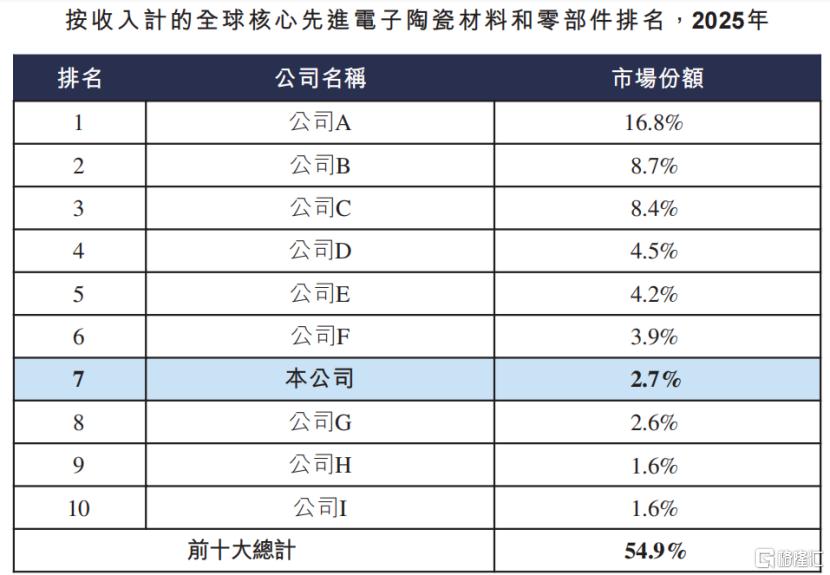

按收入計算,2025年全球核心電子陶瓷材料和零部件的市場規模達到人民幣3103億元,前五大公司的市佔率超過40%,三環集團排名第七,市場佔有率約為2.7%,是最大的中國內地供應商。

行業內主要競爭對手包括株式會社村田製作所(日本)、京瓷株式會社(日本)、三星電機(韓國)、太陽誘電株式會社(日本)、國巨股份有限公司(中國台灣)、TDK株式會社(日本)、華新科技(中國台灣)、風華高科(中國內地)等等。

按收入計的全球核心先進電子陶瓷材料和零部件排名,來源:招股書