智通財經APP獲悉,崔東樹發文稱,5月車市核心特徵為燃油車內銷崩塌、新能源強勢主導、出口逆勢增長。國內車市下滑的核心誘因是燃油車在高油價衝擊下的銷量大幅萎縮,5月燃油車份額37%,但按年減量佔乘用車總減量的82%,拖累大盤走勢。高油價、消費轉型等因素加速「油電替代」過程,本月新能源零售滲透率持續突破60%達到62.9%的歷史高位。合資品牌電動化轉型加速,5月新能源合資車型銷量按年增51%,燃油車按年降41%。出口繼續保持行業核心增長引擎,5月新能源出口佔比54%創新高,但燃油車出口增46%的表現也很強,形成中國出海全面增長的超強世界表現。

當前車市存量競爭特徵凸顯,行業內部分化持續加劇。新能源市場呈現「高端電動車爆發、低端經濟型車型承壓」的兩極分化態勢,縣鄉市場、入門級車型下滑過大。同時「新車效應」短期化,對市場拉動效力大幅減弱。渠道端壓力持續凸顯,行業被動去庫存節奏加快,經銷商普遍虧損、經營風險攀升。整體而言,5月車市回暖僅為結構性修復,電動化迭代與海外出海已成為行業長期增長的核心支撐。

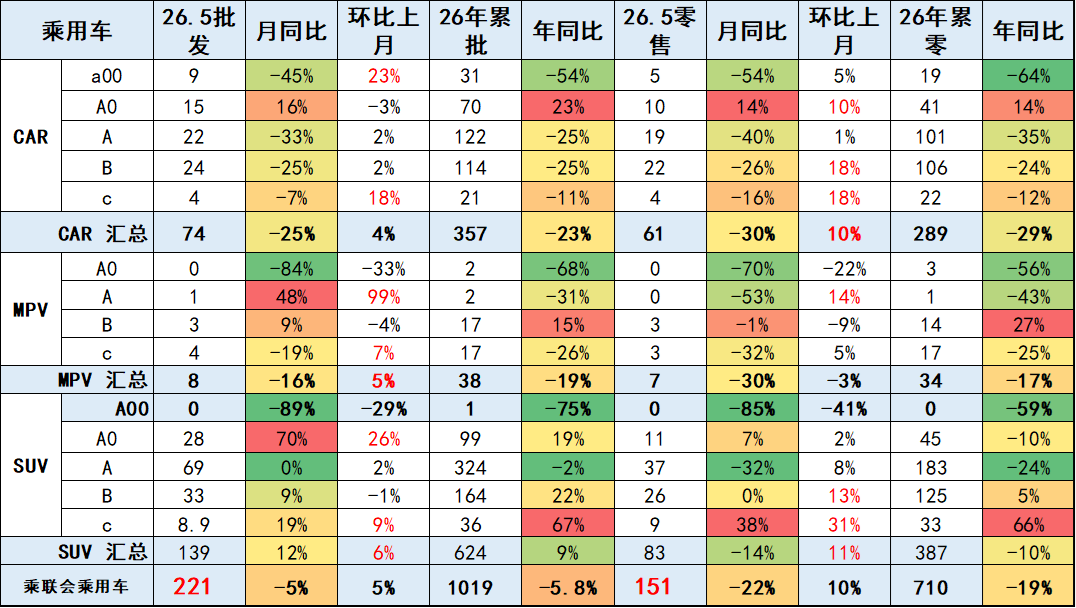

2026年5月乘用車市場的特徵:一、總量承壓、結構性大分化,「燃油冷、新能源熱」成最大焦點,國內零售下滑核心原因是「燃油崩塌」導致新能源零售滲透率62.9%(歷史新高),電動化替代速度超預期;二、合資品牌電動化轉型加速,5月主流合資新能源國內零售按年增51%,總體自主新能源增速-10%,別克(新能源佔比45%)等合資品牌轉型新能源初見效果;三、出口爆發式增長,出口中新能源佔比54%(歷史新高),新能源+自主雙驅動,「出海」成核心增長引擎;四、被動去庫存特徵明顯、渠道庫存下降較快,上市經銷商全面虧損,經銷商生存壓力持續加大;五、自主品牌高端突破凸顯,20-30萬、30-40萬、40萬以上乘用車零售均超50%;六、微型電動車承壓,A級車萎縮,入門級消費亟待支持,經濟型電動車標準期待推出。

2026年5月乘用車零售降22%,大幅低於批發下降5%的增速,形成內冷外熱格局。由於高油價衝擊和補貼暫停帶來零售回落,5月A級轎車零售與A00級轎車零售均較低,A0級轎車和高端車型成為5月零售主力,SUV的高端表現較強,轎車中主要是A0級轎車銷量回升。

一、經濟型乘用車市場走勢

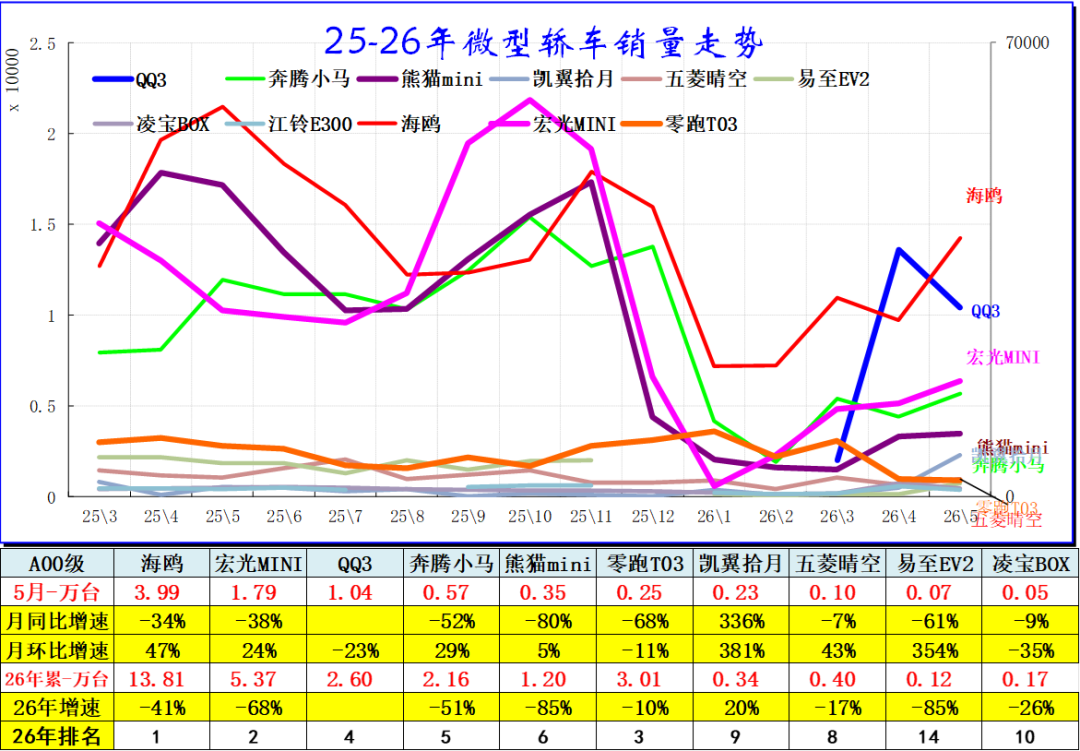

1、A00級轎車市場表現

A00級轎車保持傳統格局,老廠家的夏利被一汽奔騰替代,比亞迪(002594.SZ)、五菱、奇瑞(09973)、吉利(00175)、長安的格局相對穩定。

2026年5月批發8.58萬台,佔批發份額11.57%,批發較去年同期按年下降45%,批發按月今年上月增長23%;2026年5月零售較去年同期按年下降54%,零售按月今年上月增長5%。2026年1-5月批發數量31萬台,廠家批發銷售累計下降54%;2026年1-5月國內零售數量19萬台,零售累計下降64%。

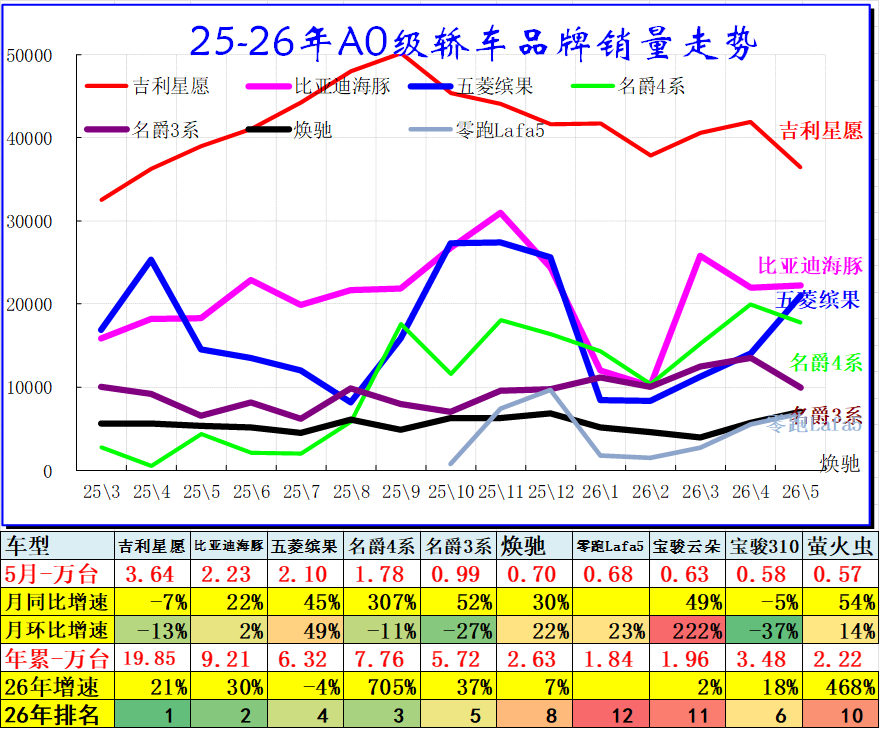

2、A0級轎車主力車型市場走勢

A0級轎車2026年5月批發15.36萬台,佔批發份額20.7%,批發較去年同期按年增長16%,批發按月今年上月下降3%;2026年5月零售較去年同期按年增長14%,零售按月今年上月增長10%。2026年1-5月批發數量69.56萬台,廠家批發銷售累計增幅23%;2026年1-5月國內零售數量41.08萬台,零售累計增幅14%。

自主電動車替代燃油車特徵明顯,競爭格局由合資主導轉為自主為主的新趨勢。前期日系的豐田和本田保持較強地位,近幾年自主的燃油小型入門級車走勢相對艱難。

A0級轎車的全面電動化趨勢明顯,基本沒有太強的燃油車產品,體現了自主的純電動的產品優勢明顯。

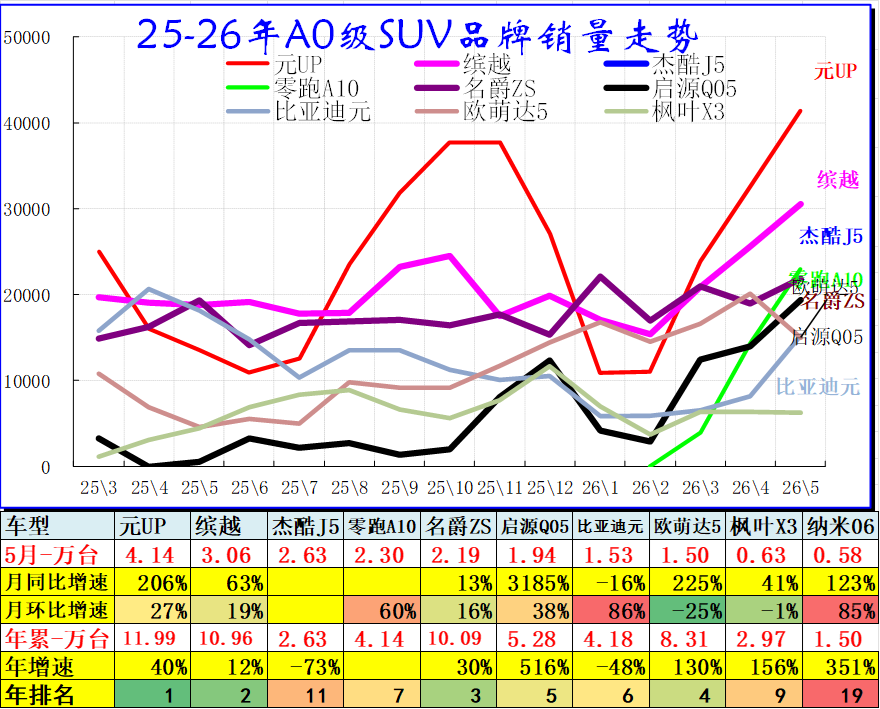

3、A0級SUV銷量走勢

A0級SUV 2026年5月批發27.84萬台,佔批發份額20.04%,批發較去年同期按年增長70%,批發按月今年上月增長26%;2026年5月零售較去年同期按年增長7%,零售按月今年上月增長2%。2026年1-5月批發數量99.27萬台,廠家批發銷售累計增幅19%;2026年1-5月國內零售數量44.99萬台,零售累計下降10%。

主流小型SUV的日韓系基本退出市場,自主的電動車表現較強。

二、A級乘用車市場走勢

1、緊湊型轎車主力車型市場走勢

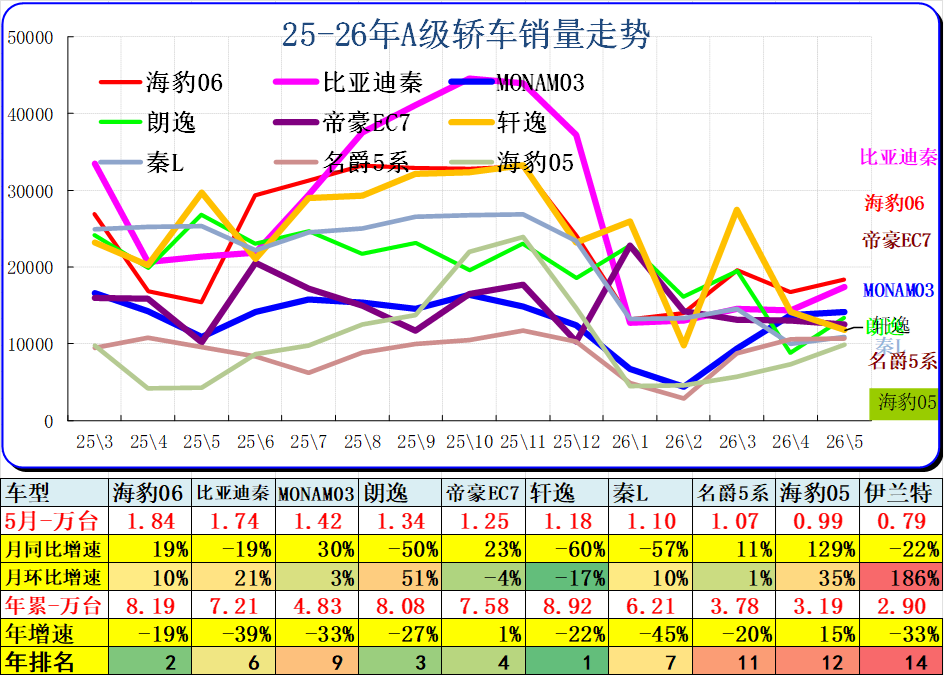

A級轎車2026年5月批發22.08萬台,佔批發份額29.76%,批發較去年同期按年下降33%,批發按月今年上月增長2%;2026年5月零售較去年同期按年下降40%,零售按月今年上月增長1%。2026年1-5月批發數量122.13萬台,廠家批發銷售累計下降25%;2026年1-5月國內零售數量101.42萬台,零售累計下降35%。

2024年主流轎車市場的新能源佔據主導地位,其中比亞迪絕對領先。2025年燃油車市場階段性回暖,而大衆的燃油車仍有一定的市場空間,主流家用車仍是燃油車最實用。

2、緊湊型SUV主力車型市場走勢

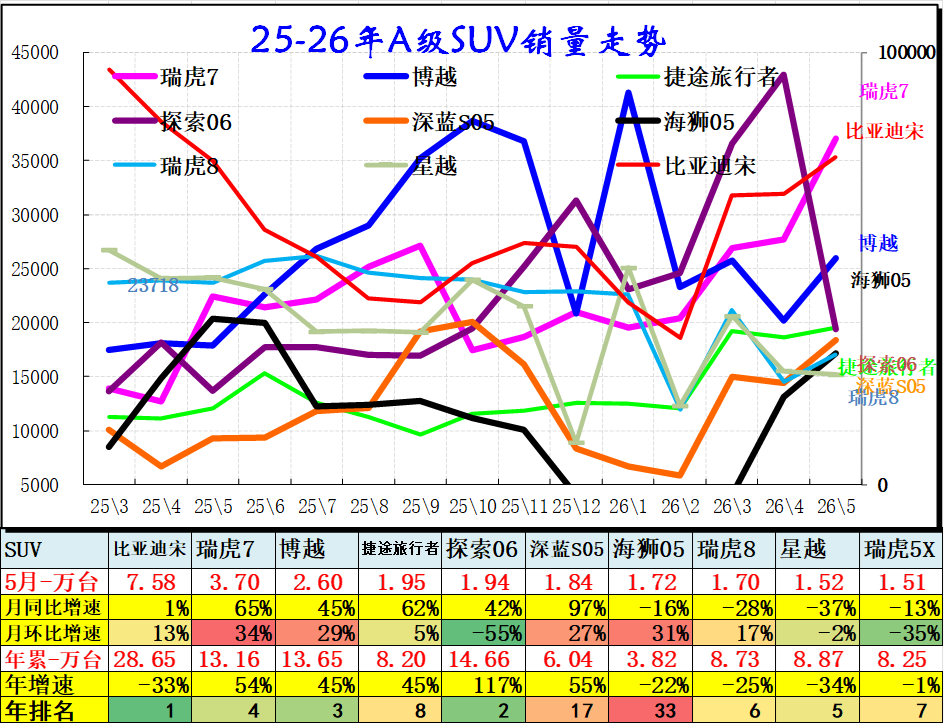

A級SUV 2026年5月批發68.76萬台,佔批發份額49.5%,批發較去年同期按年增長0%,批發按月今年上月增長2%;2026年5月零售較去年同期按年下降32%,零售按月今年上月增長8%。2026年1-5月批發數量323.54萬台,廠家批發銷售累計下降2%;2026年1-5月國內零售數量182.96萬台,零售累計下降24%。

主流SUV市場格局迅速變化,比亞迪和吉利、長安、奇瑞的SUV 表現超強,實現了自主SUV的國內外全面突破。

三、B 級乘用車市場走勢

1、B級及C級轎車市場走勢

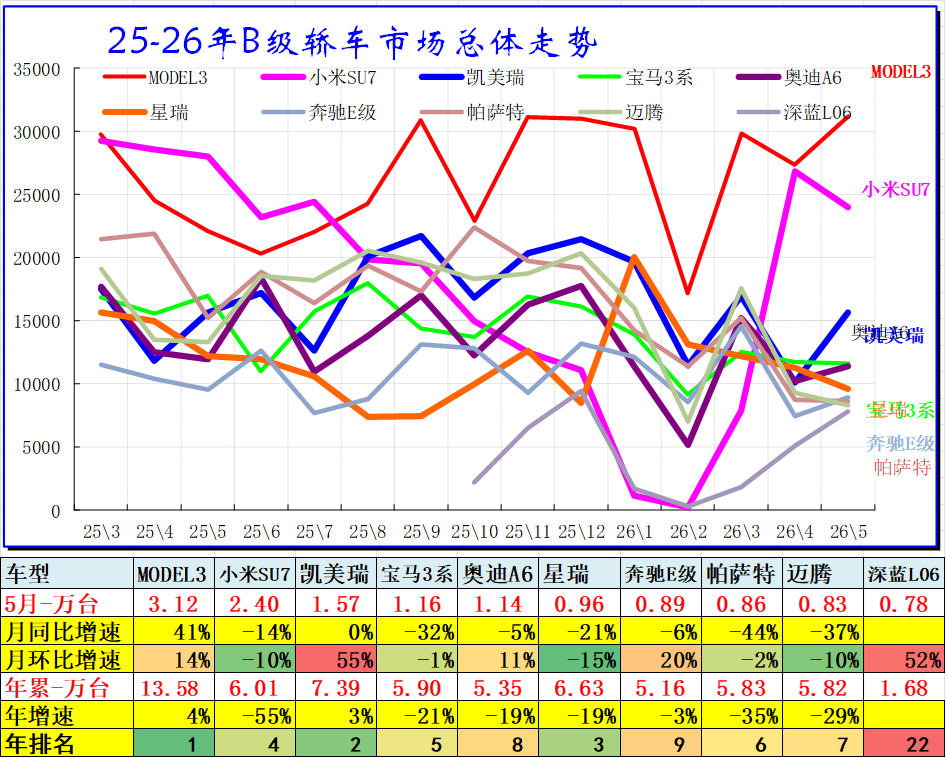

B級轎車2026年5月批發23.92萬台,佔批發份額32.24%,批發較去年同期按年下降25%,批發按月今年上月增長2%;2026年5月零售較去年同期按年下降26%,零售按月今年上月增長18%。2026年1-5月批發數量113.72萬台,廠家批發銷售累計下降25%;2026年1-5月國內零售數量105.65萬台,零售累計下降24%。

高端轎車市場的日系仍有一定穩定需求,新能源的高端自主快速崛起,尤其是出租網約的高端市場被自主電動車佔領。

2、B級SUV市場走勢

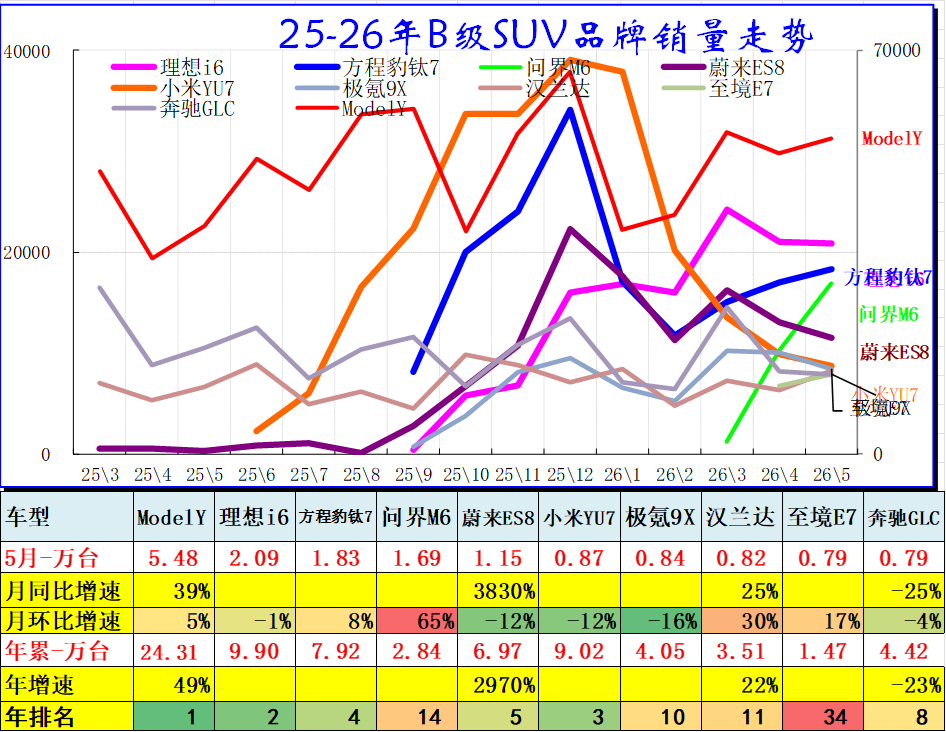

B級SUV 2026年5月批發33.35萬台,佔批發份額24%,批發較去年同期按年增長9%,批發按月今年上月下降1%;2026年5月零售較去年同期按年增長0%,零售按月今年上月增長13%。2026年1-5月批發數量163.86萬台,廠家批發銷售累計增幅22%;2026年1-5月國內零售數量125.39萬台零售累計增幅5%。

高端SUV市場的自主新能源迅速崛起,傳統燃油車的高端優勢弱化,近期的寶馬等高端有所改善。

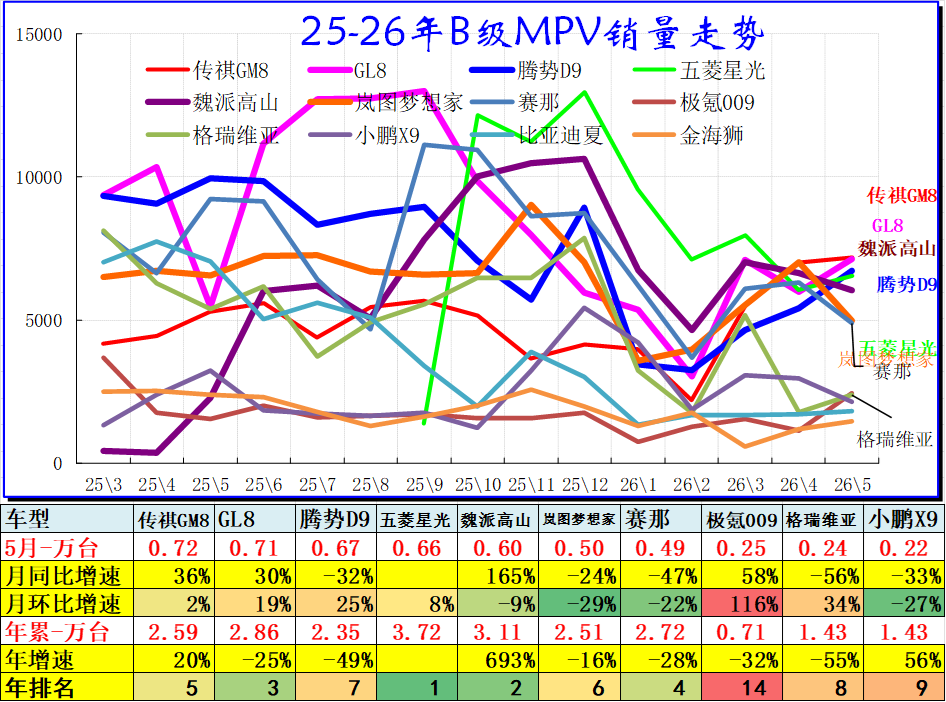

3、B級及以上MPV市場走勢

B級MPV 2026年5月批發3.31萬台,佔批發份額40.95%,批發較去年同期按年增長9%,批發按月今年上月下降4%;2026年5月零售較去年同期按年下降1%,零售按月今年上月下降9%。2026年1-5月批發數量16.8萬台,廠家批發銷售累計增幅15%;2026年1-5月國內零售數量13.75萬台,零售累計增幅27%。

C級MPV 2026年5月批發3.71萬台,佔批發份額45.97%,批發較去年同期按年下降19%,批發按月今年上月增長7%;2026年5月零售較去年同期按年下降32%,零售按月今年上月增長5%。2026年1-5月批發數量16.73萬台,廠家批發銷售累計下降26%;2026年1-5月國內零售數量16.82萬台,零售累計下降25%。

MPV市場的高增長階段已經改為低增長趨勢。魏派高山、GL8近期表現較強,比亞迪與騰勢和傳祺的MPV表現超強,日系的MPV優勢迅速下降。