6月24日,在韓國監管機構表示正研究採取措施遏制追蹤三星電子和SK海力士的單一股票槓桿交易所交易基金(ETF)所帶來的風險之後,追蹤這兩家存儲芯片巨頭的槓桿ETF周二可能合計拋售了價值約60億美元的股票,以維持其槓桿比例。數據顯示,這些槓桿ETF周二的拋售規模約佔三星電子和SK海力士當日成交額的14%。

韓國金融監督院院長李燦鎮周一在新聞發布會上表示,監管部門正在考慮加強對交易模式的監測,並研究其他市場穩定措施,以限制這些ETF劇烈波動可能帶來的潛在影響。

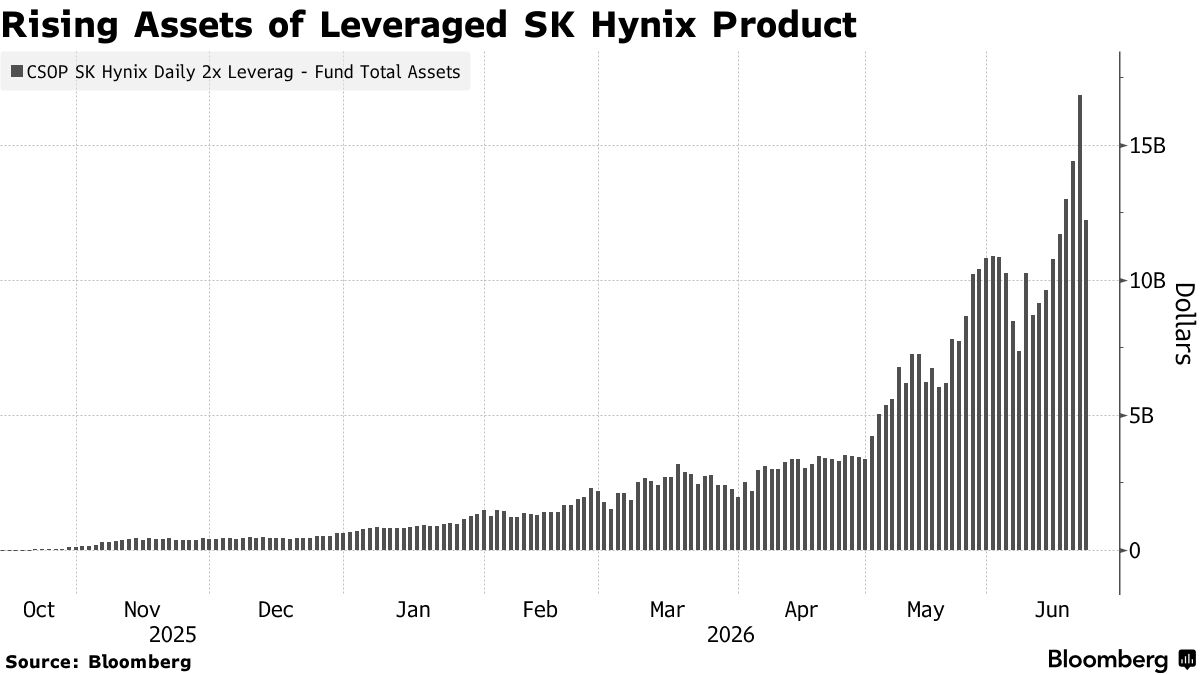

這類槓桿ETF通過使用衍生品和掉期合約等工具,對標的證券進行槓桿化投資,從而讓投資者有機會獲得遠高於標的資產漲幅的收益。儘管這類ETF能夠放大投資回報,但市場對於其可能進一步加劇股市波動的擔憂正在升溫。李燦鎮指出:「絕大多數投資者都是中產階層和工薪階層個人投資者,在市場波動時期,這可能會對家庭部門造成重大沖擊。」

鑑於這類槓桿產品規模迅速膨脹、以及其放大韓國股市波動中作用日益突出,其再平衡機制正受到高度關注。由於這些基金必須每日進行再平衡以維持固定槓桿倍數,因此在機制上被迫在市場上漲時買入、市場下跌時賣出。

周二的韓國股市波動充分體現了這一現象。當日,SK海力士和三星電子股價均下跌超過12%,推動韓國綜合股價指數(KOSPI)創下自中東戰爭爆發以來最嚴重的拋售行情。如今,這兩家公司合計佔KOSPI指數權重已超過55%。

Bloomberg IntelligenceETF分析師麗貝卡·辛表示:「昨天並不是贖回潮引發的故事。拋售壓力來自這些產品為了重置每日兩倍槓桿敞口而進行的機械性再平衡。在本就佔據指數一半權重的股票出現下跌時,這種機制進一步放大了市場走勢。」

高盛銷售交易部門的一份報告同樣指出,槓桿ETF的對沖需求很可能推動了周二SK海力士和三星電子股價的大跌。報告指出:「我們此前已經注意到,這些槓桿產品每日機械性的再平衡需求會形成一種順勢循環。當ETF淨資產價值下降時,ETF需要出售其持有的基礎資產,從而進一步強化下跌趨勢。」

辛補充稱,追蹤韓國股票的規模達440億美元的槓桿ETF整體周二出現了約170萬美元的資金淨流出,不過部分產品也出現資金流入。她表示:「這些資金流動可能源於投資者對SK海力士和三星電子今年以來強勁漲勢進行獲利了結,而周二的大跌則為其他投資者提供了逢低買入的機會。」「我們繼續看到投資者對芯片、AI和科技領域保持強勁的資金流入和濃厚興趣。」

韓國央行強化鷹派轉向 7月加息概率高

值得一提的是,槓桿投資導致的金融失衡加劇也成為韓國央行強化其鷹派轉向的原因之一。韓國央行在周三發布的半年度《金融穩定報告》中表示,儘管國內外不確定性增加,但在經濟增長增強、金融機構充滿韌性以及外部支付狀況強勁的支撐下,該國的金融系統總體上保持了穩定。

不過,報告同時警告稱,隨着首爾及周邊地區房價上漲加速、以及投資者越來越依賴槓桿購買資產,金融失衡可能會進一步累積。央行還指出,儘管銀行和其他金融機構保持着資本和流動性緩衝,但脆弱借款人和企業的信用風險正在上升。

與此同時,韓國統計局數據顯示,該國5月通脹按年增速達到3.1%,為2024年初以來的最高值。基於此,韓國已全面上調其通脹預期。韓國央行預測,今年下半年消費者價格漲幅將維持在3%左右,核心通脹率則預計保持在2%的較高區間。

此外,韓國央行近日預警稱,即使中東衝突結束、國際油價回落,受消費回暖和工資上漲等因素影響,物價未來一段時期或將維持較高漲幅。報告預計,信息技術(IT)企業業績向好推動消費動能進一步提升,經濟復甦勢頭將逐步增強。而近期部分IT行業出現的漲薪趨勢恐將擴散至整個產業領域,導致物價上行壓力進一步加劇。

韓國央行指出,通常情況下,員工獎金不會帶來太大的需求壓力,因為這並非收入的永久性增加,但問題在於,這波「大幅增加的異常獎金」至少會持續到明年。

隨着通脹持續攀升,今年7月或9月的韓國央行貨幣政策會議被外界視作重要的加息窗口。有市場分析認為,工資驅動型通脹往往具有更強的黏性,很難快速回落,韓國央行可能要通過持續加息才能壓制需求。

根據芝商所(CME)利率期貨及多家投行預測,韓國央行在7月加息可能性高達80%至90%。不少市場觀點認為韓國將進入加息通道。分析師普遍認為,韓國央行會採取溫和收緊、提前管理通脹預期的策略,可能嘗試小幅加息,而不會進入持續多輪大幅加息的軌道。

分析指出,目前韓國央行加息可能會受到三重因素約束。一是居民部門債務負擔較重,對利率高度敏感,持續加息可能打壓內需。二是經濟高度依賴出口和半導體周期,過度緊縮可能放大外部需求轉弱帶來的波動。三是房地產和建築鏈條仍較脆弱,過快加息可能引發金融穩定風險。因此,韓國央行需要在通脹治理、增長維護與金融穩定之間艱難權衡。