炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

一瑜中的 文: 華創證券首席經濟學家 張瑜

事項

今年前5個月,中國美元計價進口按年增長24.5%,2022年以來首次高於出口增速。本期周報聚焦進口結構,拆解主要增長來源及其背後驅動因素。

報告摘要

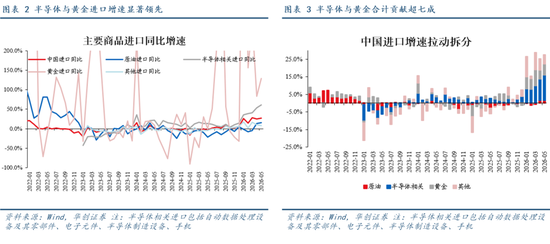

(一)總體結構:半導體與黃金增速居前

本文重點拆解三條進口鏈條:半導體相關產品、原油和黃金,分別對應AI產業周期、地緣擾動下的能源價格波動,以及今年以來飛速飆升的黃金進口。三者在5月進口中的佔比合計達48.4%,較去年提升9.3個百分點,是觀察進口高增的重要切入口。

從增長貢獻來看,1-5月,中國進口累計按年24.5%,其中半導體相關產品拉動10.7pp,黃金拉動6.7pp,原油拉動0.3pp,合計拉動17.8pp,貢獻進口增長的72.7%;僅半導體相關產品和黃金及其製品便貢獻了進口增長的71.3%。

(二)半導體:進口需求或主要受出口鏈條帶動

1、需求來源:或主要受出口鏈條驅動

第一,從規模與增速看,半導體相關產品進口與出口表現基本同步(圖4)。1-5月,半導體相關產品進口額為3424.6億美元,累計按年增長69.0%;相關產品出口額為3491.3億美元,累計按年增長61.1%。

第二,從進口貿易方式看,與出口相關的進口增長(加工貿易和保稅物流)顯著。1-5月,半導體相關產品進口按年增長46.5%,其中加工貿易和保稅物流進口合計拉動33.9個百分點,對進口增長的貢獻率達到73.0%,明顯高於去年的50.6%。

2、量價結構:漲價飛速,數量承壓

半導體相關進口主要集中在自動數據處理設備及其零部件和電子元件兩類。5月,二者在半導體相關商品進口中的佔比分別為21.2%和75.6%,合計達到96.8%。具體而言:

自動數據處理設備及其零部件:增長主要由零件、附件和存儲部件貢獻

在自動數據處理設備及其零部件進口中,零件、附件和存儲部件佔據主要地位。從佔比看,1-5月,二者佔比分別為50.7%和24.6%,合計達到75.3%。

存儲部件方面,其進口已從前期「量價齊升」轉向「量弱價強」。

零件、附件方面,與存儲部件不同,其進口增長始終以價格拉動為主,數量端持續承壓。

3、景氣展望:重在出口,景氣或有支撐

考慮到半導體相關產品進口需求主要由出口鏈條帶動,而其出口景氣度又主要受AI周期支撐,後續半導體相關進口或仍維持較高景氣。從領先指標看,費城半導體指數指向截至9月全球半導體銷售額增速或仍趨於上行。

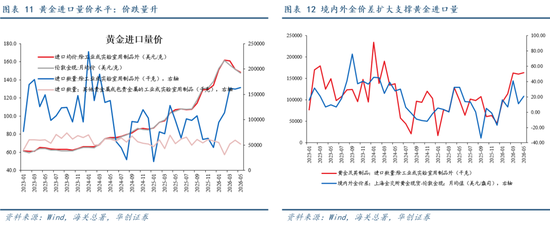

(三)黃金:受市場和監管雙重影響

海關口徑下的黃金進口主要包括各類非貨幣黃金,不含央行購金,具體類別詳見圖表10。需要注意的是,由於黃金進口具有管制屬性,因此其變化既受市場供需影響,也受政策審批節奏擾動。

1、需求來源:內外價差走闊或拉動黃金進口量

(1)量價視角看,黃金進口為何高增?

目前來看,黃金進口增長較快,價格因素仍是主要拉動,但價格絕對水平已自高位回落。

(2)市場視角看,數量增長由何驅動?

境內外黃金價差走闊或拉動黃金進口量。剔除工業或實驗室用金製品後,黃金及其製品進口量與境內外黃金價差存在一定同步性。去年四季度以來,境內外黃金價差震盪走闊,對黃金進口量形成一定支撐(圖12)。

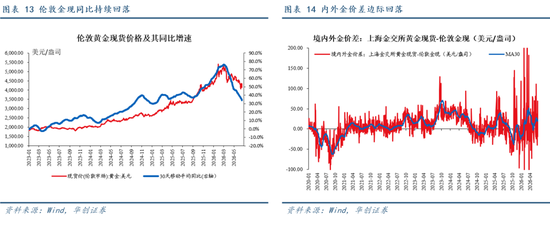

2、景氣展望:量價的市場支撐因素邊際減弱

價格視角看,進口均價按年拉動已現放緩。5月單月,黃金及其製品進口均價按年增速回落至63.1%,較1-5月累計均價按年增速110.8%明顯放緩。從高頻指標看,倫敦金現貨價格自3月以來持續震盪下行,其30日移動平均按年增速也同步回落。

數量視角看,價差支撐邊際降溫,但仍處歷史偏高區間。5月單月,黃金及其製品進口數量按年增長41.6%,與1-5月累計按年增速41.8%基本持平。從高頻指標看,境內外黃金價差近期已有邊際回落跡象。不過整體來看,當前價差仍處歷史較高水平,約位於2019年以來79.7%分位。

需注意的是,黃金進口還受准許證和監管審批等非市場因素影響,後續進口節奏仍需觀察監管動向。

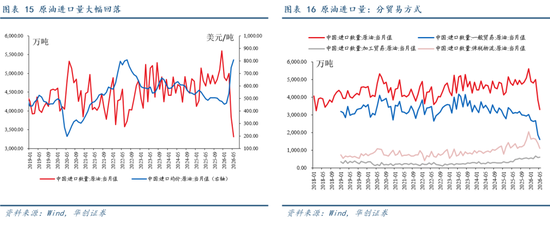

(四)原油:高價抑制實際需求

1、需求分析:煉化利潤承壓,進口需求走弱

原油進口量大幅回落,除前期提前備貨、階段性運輸不暢等因素外,進口成本上升對煉廠利潤的擠壓,可能也是重要原因之一。

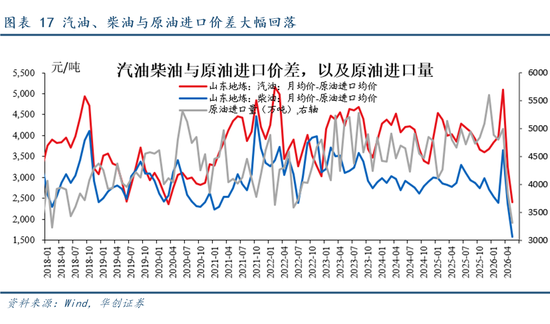

其一,歷史數據表明,原油進口量與汽柴油和原油進口價格之間的價差存在一定相關性(圖17)。最新數據顯示,山東地煉汽油、柴油月度均價相對原油進口均價的價差均明顯收窄。5月,汽油與原油進口價差為2401元/噸,處於2014年有數據以來第五低水平;同期,柴油與原油進口價差降至1576元/噸,為2014年有數據以來最低水平。

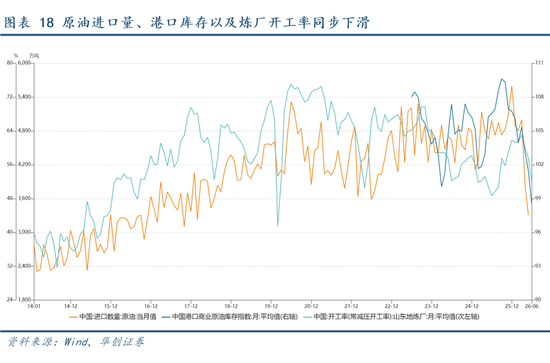

其二,近期原油進口量、港口商業原油庫存以及煉廠開工率同步回落,或也從側面反映出高成本環境下煉廠補庫和加工意願趨弱。

2、景氣展望:高頻指標顯示原油進口量價或均邊際回落

價格方面,原油進口均價或邊際回落,但仍處高位。受霍爾木茲海峽開放預期升溫的影響,6月以來WTI原油和布倫特原油價格均明顯回落,指向6月原油進口價格或較5月高點有所下行。

數量方面,原油到港入庫或仍偏弱。從周度指標看,中國港口商業原油庫存指數與山東地煉開工率同步下滑,或表明港口庫存去化更多來自到港入庫放緩,指向6月原油進口數量仍可能承壓下行。

(五)進口三個鏈條對貿易差額影響幾何?

今年1-5月,我國貿易順差累計4517億美元,按年增長3.8%,較去年同期39.5%的增速明顯放緩。拆分來看,黃金及其製品是最主要拖累項,貢獻了貿易差額按年收窄幅度的374%;原油拖累近期邊際走闊;半導體相關產品進出口基本平衡,對貿易順差增長的拖累較去年同期明顯收窄;其他商品順差增速則已回升至接近去年水平。

風險提示:地緣衝突超預期;大宗商品價格波動超預期;全球半導體周期修復不及預期;黃金進口監管節奏超預期變化;貿易數據口徑調整或高頻指標代表性不足

報告目錄

報告正文

誰推高了進口?

今年前5個月,中國以美元計價進口按年增長24.5%,較去年的0.23%顯著回升24.3個百分點,並高於同期15.5%的出口增速。這也是2022年以來進口增速首次超過出口增速,引發市場對進口的關注。本期海外周報聚焦進口,嘗試拆解進口結構,識別主要增長貢獻在哪,背後又由哪些因素驅動?

(一)總體結構:半導體與黃金增速居前

從進口商品結構看,本文重點關注三個鏈條:一是半導體相關產品,其與當前AI產業周期高度相關;二是原油,在地緣衝突擾動下,能源價格仍處高位且波動較大,對能源進口影響或較大;三是黃金,今年以來進口增長明顯加快。上述三類商品在進口中的權重較高。以5月數據為例,半導體相關產品、原油和黃金進口占比分別為29.6%、9.8%和9.0%,合計達到48.4%,較去年的39.1%提升約9.3個百分點。

從進口增長貢獻來看,1-5月,半導體與黃金合計貢獻進口增長的71.3%。1-5月,中國進口累計按年24.5%,其中半導體相關產品拉動10.7pp,黃金拉動6.7pp,原油拉動0.3pp,合計拉動17.8pp,貢獻進口增長的72.7%;僅半導體相關產品和黃金及其製品便貢獻了進口增長的71.3%。

(二)半導體:進口需求或主要受出口鏈條帶動

1、需求來源:或主要受出口鏈條驅動

半導體相關產品的進口需求主要受出口鏈條帶動。

第一,從規模與增速看,半導體相關產品進口與出口表現基本同步。1-5月,半導體相關產品進口額為3424.6億美元,累計按年增長69.0%;相關產品出口額為3491.3億美元,累計按年增長61.1%,二者均保持較高增速。

第二,從進口貿易方式看,與出口相關的進口增長顯著。1-5月,半導體相關產品進口按年增長46.5%,其中加工貿易拉動14.9個百分點,保稅物流拉動19.0個百分點,二者合計拉動33.9個百分點,對進口增長的貢獻率達到73.0%,明顯高於去年的50.6%。考慮到加工貿易和保稅物流進口多與後續加工、組裝及再出口相關,其對半導體相關產品進口增長貢獻率的提升,進一步表明本輪半導體進口高增主要受到出口需求拉動。

2、量價結構:漲價飛速,數量承壓

進一步拆解結構看,半導體相關進口主要集中在自動數據處理設備及其零部件和電子元件兩類。5月,二者在半導體相關商品進口中的佔比分別為21.2%和75.6%,合計達到96.8%,構成半導體相關進口的絕對主體。具體而言:

自動數據處理設備及其零部件:增長主要由零件、附件和存儲部件貢獻。

在自動數據處理設備及其零部件進口中,零件、附件和存儲部件佔據主要地位。從佔比看,1-5月,二者佔比分別為50.7%和24.6%,合計達到75.3%。從增量貢獻看,1-5月自動數據處理設備及其零部件進口累計按年增長78.3%,其中零件、附件拉動60.9個百分點,存儲部件拉動22.9個百分點,二者合計拉動約83.9個百分點。

存儲部件進口已從前期「量價齊升」轉向「量弱價強」。1-5月,存儲部件進口數量累計按年仍增長13.1%,但5月單月按年已轉負至-13.4%;與此同時,5月進口均價按年升至198.3%,明顯高於1-5月平均102.0%的按年增速。

與存儲部件不同,自動數據處理設備的零件、附件進口增長始終以價格拉動為主,數量端持續承壓。1-5月,自動數據處理設備的零件、附件進口均價按年增長295.4%,5月單月進一步升至560.9%;與此同時,進口數量累計按年下降7.1%,5月單月按年降幅進一步擴大至19.4%。

3、景氣展望:重在出口,景氣或有支撐

考慮到半導體相關產品進口需求主要由出口鏈條帶動,而其出口景氣度又主要受AI周期支撐,後續半導體相關進口或仍維持較高景氣。從高頻數據看,韓國6月前20天半導體出口按年小幅回落至188.36%,仍居於歷史高位;從領先指標看,費城半導體指數指向截至9月全球半導體銷售額增速或仍趨於上行。綜合來看,半導體相關進口需求短期仍有支撐。

(三)黃金:受市場和監管雙重影響

海關總署統計口徑下的黃金進口為各類非貨幣黃金(不包括央行購金),涵蓋黃金及其製品等類別(詳見圖表10)。黃金及其製品的進口較為特殊,其進口受到管制。這意味着,其進口一方面受市場供需變化影響;另一方面,政策與審批因素也會對進口節奏形成擾動。

(1)量價視角看,黃金進口為何高增?

目前來看,黃金進口增長較快,價格因素仍是主要拉動,但價格絕對水平已自高位回落。1-5月,全部黃金及其製品累計進口額按年增長173.4%,其中進口均價按年增長109.2%,是進口金額高增的主要來源。不過,從價格絕對水平看,2-5月黃金及其製品進口均價已由峯值127.5美元/克降至113.0美元/克。與此同時,進口數量保持高位,1-5月進口量由150.5噸升至215.3噸,累計按年增長41.8%。

(2)市場視角看,數量增長由何驅動?

為進一步識別黃金進口增長的結構來源,我們將黃金及其製品進口拆分為兩類:一類是非工業用金製品(偏投資和消費屬性),另一類是工業或實驗室用金製品。5月,前者在黃金及其製品進口中的佔比約為99.8%,後者佔比約為0.2%。

之所以作此區分,主要是基於兩點:一是工業或實驗室用金製品進口量整體波動較小,而非工業用金製品進口波動更大,是黃金進口數量變化的主要來源(圖表11);二是剔除工業或實驗室用金製品後,黃金及其製品進口均價與倫敦黃金現貨價格基本持平,更適合用於觀察國際金價對進口價格的傳導。

基於上述拆分辦法,我們發現:

境內外黃金價差走闊或拉動黃金進口量。剔除工業或實驗室用金製品後,黃金及其製品進口量與境內外黃金價差存在一定同步性。去年四季度以來,境內外黃金價差震盪走闊,對黃金進口量形成一定支撐(圖12)。2025年9月至2026年5月,上海金交所黃金現貨價格與倫敦金現貨月均價差由低點-33.65美元/盎司升至20.6美元/盎司;同期,剔除工業或實驗室用金製品後的黃金及其製品進口量震盪上行。2025年10月至2026年5月,該口徑下進口量由61.14升至163.5噸。1-5月,其進口量按年增長76.6%,明顯高於包含工業或實驗室用金製品的整體黃金及其製品進口量按年增速41.8%。

2、景氣展望:量價的市場支撐因素邊際減弱

價格視角看,進口均價按年拉動已現放緩。5月單月,黃金及其製品進口均價按年增速回落至63.1%,較1-5月累計均價按年增速110.8%明顯放緩。從高頻指標看,倫敦金現貨價格自3月以來持續震盪下行,其30日移動平均按年增速也同步回落。截至6月19日,倫敦金現貨30日移動平均按年增速已降至33.7%,較5月底的40.7%進一步下滑,指向後續進口價格的按年拉動或趨於進一步減弱。

數量視角看,價差支撐邊際降溫,但仍處歷史偏高區間。5月單月,黃金及其製品進口數量按年增長41.6%,與1-5月累計按年增速41.8%基本持平。從高頻指標看,境內外黃金價差近期已有邊際回落跡象。截至6月19日,上海金交所黃金現貨與倫敦金現貨30日平均價差降至23.5美元/盎司,低於6月初高點27.5美元/盎司。不過整體來看,當前價差仍處歷史較高水平,約位於2019年以來79.7%分位。

需要說明的是,上述分析主要基於市場價格信號。由於黃金及其製品進口還受到進口准許、監管審批等非市場因素影響,後續仍需關注監管節奏變化對進口量的擾動。

(四)原油:高價抑制實際需求

受地緣衝突推升能源價格影響,原油進口呈現明顯的量價分化特徵:價格大幅上行,數量顯著回落。1-5月,原油進口金額累計按年僅增長2.8%,其中平均進口價格按年上漲12.1%,而進口數量按年下降5.0%。從絕對水平看,5月原油進口數量降至3308萬噸,創2018年3月以來新低,按月下降14.0%,按年下降29.0%;同期,原油進口均價升至806.8美元/噸,為2022年俄烏衝突以來高位,已接近2022年7月峯值808.4美元/噸,按月上漲8.4%,按年上漲62.4%。

拆分貿易方式來看,原油進口數量回落主要與一般貿易進口走弱有關,或反映國內實際需求偏弱。1)一般貿易進口自去年四季度以來持續下滑,是拖累原油進口數量的主要因素。去年9月,一般貿易原油進口量約為3005萬噸,今年5月降至1598萬噸。2)保稅物流進口在一季度階段性躍升後回落,或反映油價上行預期和供應擾動下的提前備貨行為。一季度,保稅物流月均進口量達到1642萬噸,5月回落至1106萬噸,低於去年月均水平1296萬噸。考慮到保稅物流具有倉儲、調撥和轉口屬性,其波動或與提前備貨有關。3)加工貿易進口量穩步走升,但規模相對有限,對整體進口數量的對沖作用有限(圖16)。1-5月,加工貿易原油進口量由559萬噸升至603萬噸。

1、需求分析:煉化利潤承壓,進口需求走弱

原油進口量大幅回落,除前期提前備貨、階段性運輸不暢等因素外,進口成本上升對煉廠利潤的擠壓,可能也是重要原因之一。

其一,歷史數據表明,原油進口量與汽柴油和原油進口價格之間的價差存在一定相關性(圖17)。最新數據顯示,山東地煉汽油、柴油月度均價相對原油進口均價的價差均明顯收窄。5月,汽油與原油進口價差為2401元/噸,處於2014年有數據以來第五低水平,按月大幅回落26.3%,按年下降37.7%;同期,柴油與原油進口價差降至1576元/噸,為2014年有數據以來最低水平,按月回落33.7%,按年下降45.2%。

其二,近期原油進口量、港口商業原油庫存以及煉廠開工率同步回落,或也從側面反映出高成本環境下煉廠補庫和加工意願趨弱。5月,港口商業原油庫存指數月均值降至101.5,6月至今均值進一步降至98.6,創2023年有數據以來新低;同期,山東地煉廠開工率月均值降至57.5%,6月至今均值進一步降至52.2%,為2024年9月以來最低,按月回落5.3個百分點,但按年仍高出3.55個百分點(圖18)。

2、景氣展望:高頻指標顯示原油進口量價或均邊際回落

價格方面,原油進口均價或邊際回落,但仍處高位。受霍爾木茲海峽開放預期升溫的影響,6月以來WTI原油和布倫特原油價格均明顯回落。截至19日,二者月內均值分別降至86.3美元/桶和89.0美元/桶,按月分別回落11.9%和14.2%,指向6月原油進口價格或較5月高點有所下行。

數量方面,原油到港入庫或仍偏弱。從周度指標看,中國港口商業原油庫存指數與山東地煉開工率同步下滑,或表明港口庫存去化更多來自到港入庫放緩,指向6月原油進口數量仍可能承壓下行。

(五)進口三個鏈條對貿易差額影響幾何?

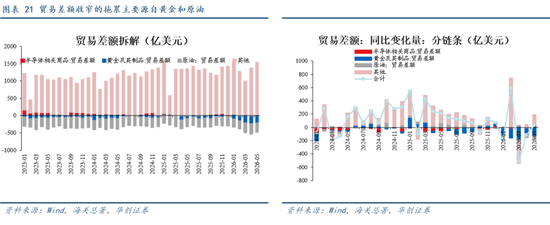

今年1-5月,我國貿易順差累計為4517億美元,按年增長3.8%,較去年同期39.5%的增速明顯放緩。貿易順差增速放緩主要受哪些商品拖累?沿着進口端三個較值得關注的鏈條進一步拆解貿易差額,可以發現:黃金及其製品是拖累貿易順差增長的主要因素,原油拖累近期邊際走闊,半導體相關產品進出口則基本實現內部平衡。具體來看:

半導體相關產品方面,1-5月貿易差額合計為67億美元,佔全部貿易順差的比例僅為1.5%,按年下降8.0%;而去年同期按年降幅達69.8%。這意味着半導體相關產品對貿易順差增長的拖累已明顯收窄。

黃金及其製品方面,1-5月貿易差額合計為-907億美元,逆差按年擴大280.8%,而去年同期逆差按年收窄53.1%,今年由「逆差收窄」轉為「逆差大幅擴張」。從按年增量看,1-5月黃金及其製品逆差較去年同期擴大669億美元,相當於貢獻了全部貿易順差按年收窄規模(179億)的374%,是拖累貿易順差增長的核心因素。

原油方面,1-5月貿易差額合計為-1259億美元,逆差按年擴大3.1%;而去年同期逆差按年收窄11.6%,同樣呈現由「逆差收窄」轉為「逆差擴張」。從按年增量看,1-5月原油逆差較去年同期擴大38億美元,相當於貢獻了全部貿易順差按年收窄規模(179億)的21.4%。此外,4-5月原油貿易逆差增幅邊際走闊,分別較去年同期擴大32億美元和34億美元,合計貢獻4-5月貿易順差按年收窄規模(85億)的約77.1%;作為對比,同期,黃金及其製品貢獻約283%,仍是主要拖累項。

其他商品方面,1-5月合計貿易順差為6616億美元,按年增長8.8%,低於去年同期21.3%的增速,但仍保持正增長。從按年增量看,1-5月其他商品順差較去年同期擴大約534億美元,對整體貿易順差形成支撐。5月單月,其他商品貿易順差回升至1503億美元,按年增速升至11.5%,已接近去年全年12.8%的增長水平。

具體內容詳見華創證券研究所6月23日發布的報告《【華創宏觀】誰推高了進口——「金」「芯」「油」三個鏈條的拆分》。

根據《證券期貨投資者適當性管理辦法》及配套指引,本資料僅面向華創證券客戶中的金融機構專業投資者,請勿對本資料進行任何形式的轉發。若您不是華創證券客戶中的金融機構專業投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設定訪問權限,若給您造成不便,敬請諒解。感謝您的理解與配合。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰