(本文作者為 奇點湃,鈦媒體經授權發布)

文 | 奇點湃

2026年6月23日,Momenta通過港交所上市聆訊的消息傳來,這家成立近十年的智能駕駛公司終於走到了IPO的門前。聯席保薦人為中金公司和德意志銀行,計劃募資5至10億美元,市值預期超過1000億元人民幣。

如果一切順利,Momenta將成為港股「物理AI第一股」。

這個標籤本身就值得玩味。它意味着Momenta不再只是一家自動駕駛方案商,而是試圖把自己重新放進AI基礎模型和真實世界智能的宏大敘事裏。

但資本市場會買賬嗎?

飛輪與雙腿

Momenta的故事要從創始人曹旭東說起。2016年,30歲的曹旭東從商湯科技出走,帶着清華工程力學本科的背景和微軟亞洲研究院、商湯科技的履歷,創立了這家公司。彼時自動駕駛賽道正被L4 Robotaxi的宏大敘事統治,小馬智行、文遠知行們高舉完全無人駕駛的旗幟,在資本的簇擁下高歌猛進。

曹旭東卻選擇了一條在當時看來不夠性感的路線:先做可量產的輔助駕駛,用數據餵養算法,再通向L4。

他把這個模式概括為「一個飛輪,兩條腿」。飛輪是數據驅動的技術進化閉環,量產車源源不斷產生真實路況數據,反哺算法迭代,進而提升L4能力,L4的技術突破再下沉到量產方案中。兩條腿則是量產輔助駕駛和完全自動駕駛Robotaxi。

這個判斷後來被證明是對的。2019年自動駕駛行業進入寒冬,L4的商業化時間表一再推遲,行業共識轉向「短期內無法實現盈利」。Momenta在那兩年也幾乎沒有拿到孖展,曹旭東砍掉了60%的項目,將辦公重心遷往蘇州,然後稱自己「做了最關鍵的事」。

當行業從狂熱迴歸理性,量產先行、數據閉環的路徑反而成了最務實的選擇。

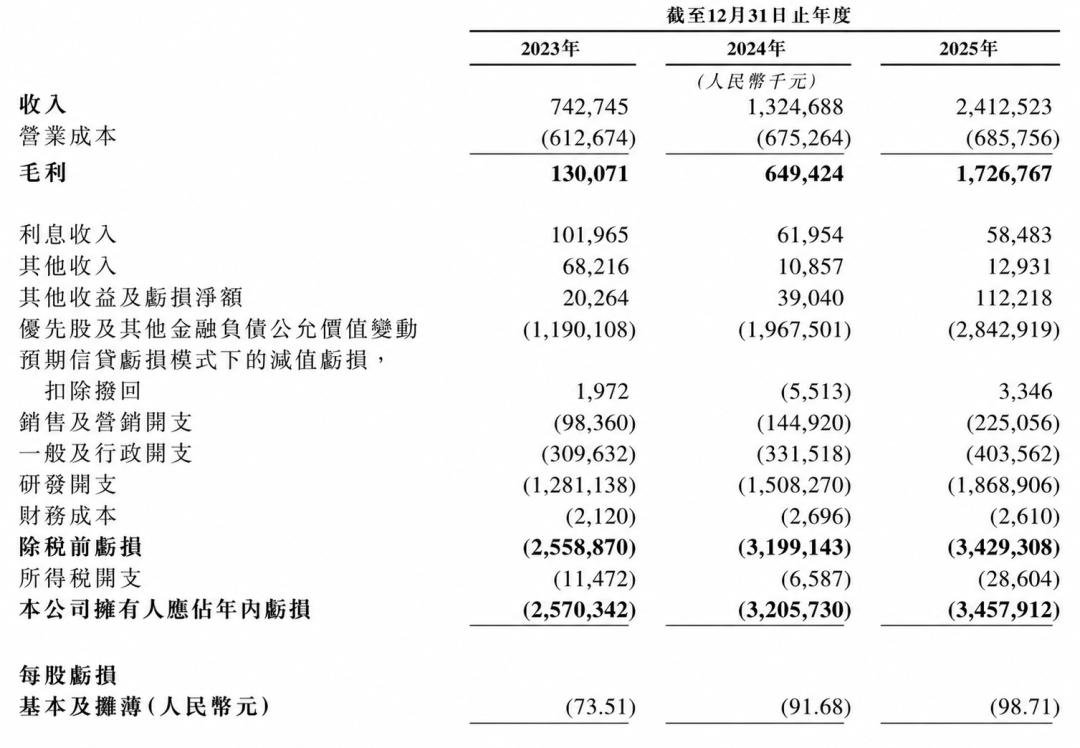

翻開招股書,Momenta的財務數據呈現一幅高增長與高虧損並存的複雜圖景。2023年至2025年,營業收入從7.43億元增長至24.13億元,三年翻三倍,年均複合增長率超過80%。毛利率更是從17.5%攀升至71.6%,這在智駕行業堪稱驚人。祕密藏在收入結構裏。Momenta的收入分為技術開發服務和許可服務兩部分,許可收入從2023年的0.23億元暴增至2025年的9.68億元,三年翻了42倍。許可收入屬於研發前置、後期幾乎不增加額外成本的類型,直接推高了整體毛利率。

但虧損也在持續。2023年至2025年,淨虧損分別為25.70億元、32.06億元和34.58億元,三年累計92.34億元。經調整淨虧損雖然從10.93億元收窄至3.03億元,距離真正盈利仍有相當距離。

研發是吞噬利潤的主要黑洞:三年研發開支分別為12.81億元、15.08億元和18.69億元,2025年研發投入仍佔收入的77.5%。截至2025年底,公司擁有研發人員1157名,佔員工總數82%,超三分之二擁有碩士及以上學歷。

值得慶幸的是,Momenta的血足夠厚。截至2025年底,公司現金儲備超100億元,累計股權孖展金額約25億美元,C-13系列孖展後投後估值達61.85億美元。這意味着上市「不止為錢」,它更需要用上市完成對早期股東的財務閉環,並向二級市場證明「純軟件智駕方案」這條路徑走得通。

客戶版圖是Momenta最核心的資產。截至2026年2月28日,公司已與全球24家整車廠建立合作,累計獲得180款車型定點,其中68款已量產,安裝量超過73.3萬套。

全球前十大整車廠中,Momenta搞定了九家:豐田、通用、梅賽德斯-奔馳、寶馬、現代起亞、大衆、本田、比亞迪、福特悉數在列。這份名單在第三方智駕供應商中幾乎無出其右。2025年3月至2026年2月,Momenta在中國第三方城市NOA市場的銷量市佔率達64.5%,連續三年排名第一。

巨頭的陰影

份額領先不代表高枕無憂。智能駕駛賽道的競爭遠比外界看到的更殘酷,Momenta正處在三股力量的夾擊之中。

第一股力量來自華為。華為ADS 3.0憑藉「芯片加算法加雲端」的全棧能力正在快速搶佔車企訂單。更關鍵的是,華為通過智選車模式深度綁定車企,問界、智界、享界、尊界、尚界五大品牌構成了一個閉環生態。

這種生態捆綁力是Momenta純軟件方案難以比擬的。2026年4月的數據顯示,華為與Momenta合計佔據國內城市NOA市場超過七成的份額,雙寡頭格局特徵明顯,但華為的增長勢頭顯然更猛。

第二股力量是特斯拉FSD入華。特斯拉在2020年推出端到端自駕模型,Momenta幾乎同步完成了技術預研。雙方在技術路線上高度趨同:端到端架構、無圖模式、世界模型、強化學習。但特斯拉的優勢在於自有品牌帶來的海量數據閉環和硬件垂直整合能力。一旦FSD在中國大規模鋪開,特斯拉將同時擁有數據、算力和品牌三重優勢,這對所有第三方智駕供應商都是降維打擊。

第三股力量最隱蔽,卻最致命:車企自研。吉利、長城、小鵬、理想等頭部車企都在大力投入智駕自研。曹旭東自己也不得不承認,「汽車輔助駕駛競爭將在2026年結束,國內最終只會有三家參與者勝出。」這意味着Momenta賺的,不僅是車企的錢,更是「車企還沒做好自研」的時間差。這個窗口期正在快速關閉。

更準確地說,國內主流車企已經全面步入一種近乎「養蠱式」的供應鏈管理階段。它們並不會把所有籌碼押在某一家智駕供應商身上,而是同時推進三條線:一邊採購 Momenta 這類成熟方案,確保新車項目按時上市、配置表上有可交付的城區 NOA;一邊重金擴充自研團隊,試圖把感知、規劃、端到端模型和數據閉環能力逐步收回主機廠內部;與此同時,還會引入其他智駕供應商內部賽馬,用多套方案並行驗證效果、壓低採購成本,也為後續切換供應商預留餘地。

在這種機制下,第三方智駕公司的角色天然是矛盾的:它既是車企當前階段最需要的合作伙伴,也是車企中長期最想替代掉的外部能力。車企採購 Momenta,並不必然意味着要與 Momenta 建立長期穩定的技術同盟,很多時候更像是在自研能力成熟之前,用外部方案填補量產窗口、爭取發布節奏、縮短上市周期。一旦內部團隊補齊、數據積累到位,或者別家供應商給出更低價格、更高性能,原有合作關係就可能迅速鬆動。

因此,更深層的風險藏在客戶結構裏。2023年至2025年,Momenta前五大客戶收入佔比分別為86.7%、78.3%和62.6%,2025年仍有超過六成收入來自五大客戶。比亞迪在2025年躍升為第一大客戶,貢獻了5.22億元收入,佔總收入的21.6%。

問題在於,這些大客戶同時也是Momenta的股東:上汽持股9.45%、通用9.37%、奔馳6.39%、豐田1.54%。股東與客戶的身份重疊,看似穩固了合作關係,實則暗藏風險。一旦這些車企轉向自研或引入競爭對手,Momenta將同時失去訂單和戰略背書。

議價能力是另一個軟肋。Momenta僅輸出上層算法,不自研車載芯片,在產業鏈中沒有形成生態優勢,可替代性更高、護城河更淺。相比之下,華為擁有全棧閉環生態,地平線掌握了芯片入口權,Momenta單純輸出算法的模式決定了它的議價能力很難提升。

近年來,第三方智駕方案的單車授權費呈明顯下降趨勢,早期城市NOA方案單車授權費可達數千元,隨着競爭者增多和規模化效應,目前已降至千元級別。整車廠在價格戰中將成本壓力向上遊傳導,Momenta恰恰站在了這場價格絞殺的最前線。

更大的棋局

Momenta此次IPO的真正看點,不在於募資規模是否達到10億美元,也不在於首日升跌幾個百分點,而在於它能否證明自己不只是華為與車企自研之間的「過渡選項」,而是一家擁有獨立技術壁壘和全球化能力的軟件公司。

從產業角度看,Momenta的全球化佈局已經初見成效。其量產方案已落地亞洲、歐洲、大洋洲、拉美和北非的10多個國家和地區。

與奔馳的合作從2017年投資到2025年底量產落地,歷時八年,但一旦突破,速度就加快。2024年Momenta已拿下奔馳所有電車和油車的智駕業務。與寶馬的合作也在2025年公開落地,奧迪則通過上汽奧迪品牌與Momenta聯合開發。

至此,德國豪華車三巨頭BBA全部成為Momenta的客戶。這種滲透深度在第三方智駕供應商中是獨一份的。

曹旭東對「物理AI」的詮釋頗具野心。「數字AI靠預測下一個詞理解語言,物理AI靠預測未來幾秒會發生什麼來理解物理世界。」在這個框架下,Momenta的終局定位不再只是一家智駕供應商,而是物理AI時代的平台級操作系統提供商。路徑是從L2++量產智駕完成數據和現金流積累,再將技術優勢泛化到Robotaxi、Robovan、Robotruck等更廣泛的物理AI場景。

Robotaxi端,Momenta已與Uber、Grab、Lumo、享道出行等全球出行平台建立合作,並於2026年1月與奔馳及阿聯酋Lumo合作推出全球首款高端自動駕駛出租車。

如果這個類比成立,那麼Momenta的對標對象就不只是Mobileye或地平線,而是「物理世界的Anthropic」。以AI基礎模型為核心,向真實世界的各個領域擴展。但這一切的前提是,Momenta必須在車企自研窗口期關閉之前,完成從「智駕方案商」到「物理世界AI平台」的躍遷。

曹旭東的判斷是,「任何一個人工智能應用,一旦接近人類的水平,就會在很短的時間內大幅超過人類的水平。」前面十年二十年的爬坡可能只是開始,真正的爆發可能發生在一兩年之內。

Momenta不是第一個衝擊資本市場的中國自動駕駛公司。小馬智行2024年11月美股上市首日即跌破發行價,至今仍在低位徘徊;文遠知行同樣在上市首日破發;Mobileye 2025年營收18.9億美元,市值卻從高峯期的超500億美元縮水至不足200億美元。

整個賽道的估值邏輯正在發生深刻變化:投資人不再為「未來」買單,而是要看「現在」的收入、毛利率和增長持續性。Momenta能否在這個環境中撐住千億市值,本質上是對「純軟件智駕方案」這一商業模式能否獨立存活的一次檢驗。

結語

Momenta的上市,恰逢智能駕駛行業的分水嶺時刻。

一邊是城區NOA、端到端、世界模型持續升溫,車企發布會幾乎離不開智能輔助駕駛;另一邊,整車價格戰壓低了供應鏈利潤,主機廠對智駕方案的成本、交付速度和可控性要求越來越高。一級市場的態度變得越來越謹慎,物理AI成為新的賽點。

對Momenta而言,拿到港股「船票」只是第一步。它需要在上市後向資本市場持續證明三件事:第一,收入增長能否在客戶基數擴大的同時保持高增速;第二,毛利率能否維持在70%以上的高位而不是曇花一現;第三,研發投入的拐點何時到來,經調整淨利潤何時能轉正。

說到底,Momenta只是一家創業公司。它有亮眼的數據,也有真實的軟肋;它講了一個好故事,但故事能否兌現成持續的財務表現,還要看上市之後每一個季度的答卷。資本市場不會為誰的情懷買單。