隨着全球算力需求不斷攀升,散熱已然成為各大芯片廠商的集體焦慮。

而此時,人造金剛石正在成為行業共識。

近一段時間,A股培育鑽石板塊狂飆猛漲,接連掀起漲停潮。

把時間拉長到年初至今,英諾激光、力量鑽石、黃河旋風、漲幅均已超100%,惠豐鑽石、四方達更是累升逾200%。

然而,在短線情緒極度亢奮的同時,板塊在26日迎來集體回調。

此刻的降溫,究竟是倒車接人,還是盛宴的尾聲?

01

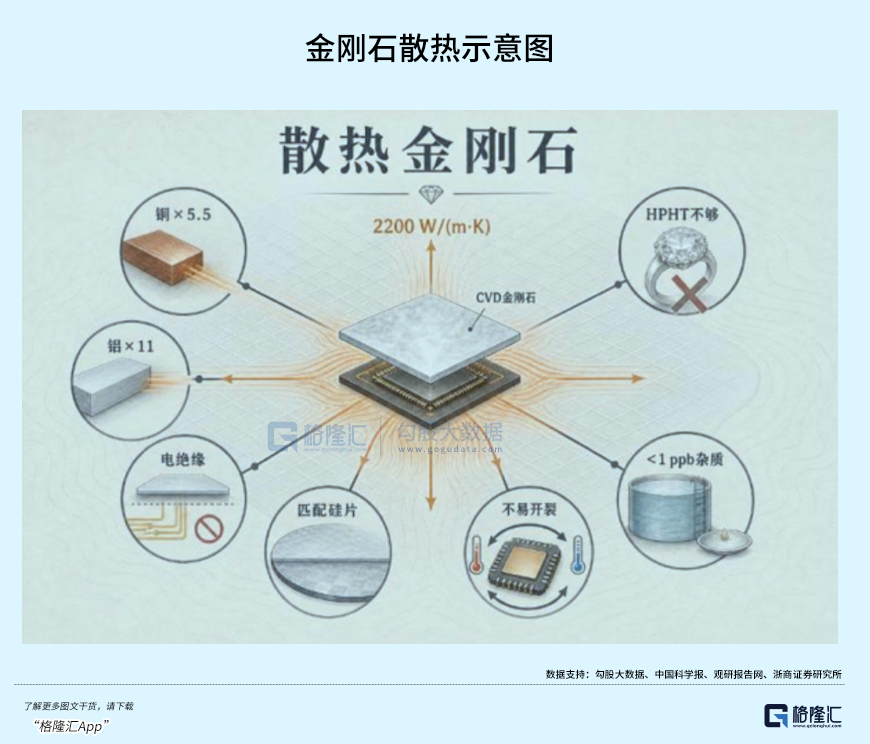

當前,英偉達新一代GPU功耗已歷史性地突破1000W大關,傳統銅鋁散熱方案在物理極限面前顯得力不從心。

而金剛石憑藉高達銅5倍、硅10倍的導熱能力,被公認為AI服務器的終極散熱方案。

實際上,早在去年培育鑽石板塊已然掀起一陣熱潮。

彼時,商務部、海關總署公告,決定對人造金剛石微粉、人造金剛石單晶、人造金剛石線鋸等相關超硬材料產品實施出口管制,首次肯定了人造金剛石產業的戰略價值。

黃河旋風、惠豐鑽石等培育鑽石企業已然收穫不小關注,《3天3板!明星賽道掀起漲停潮》。

而當時間來到今年,人造金剛石在AI散熱上的應用更為落地。

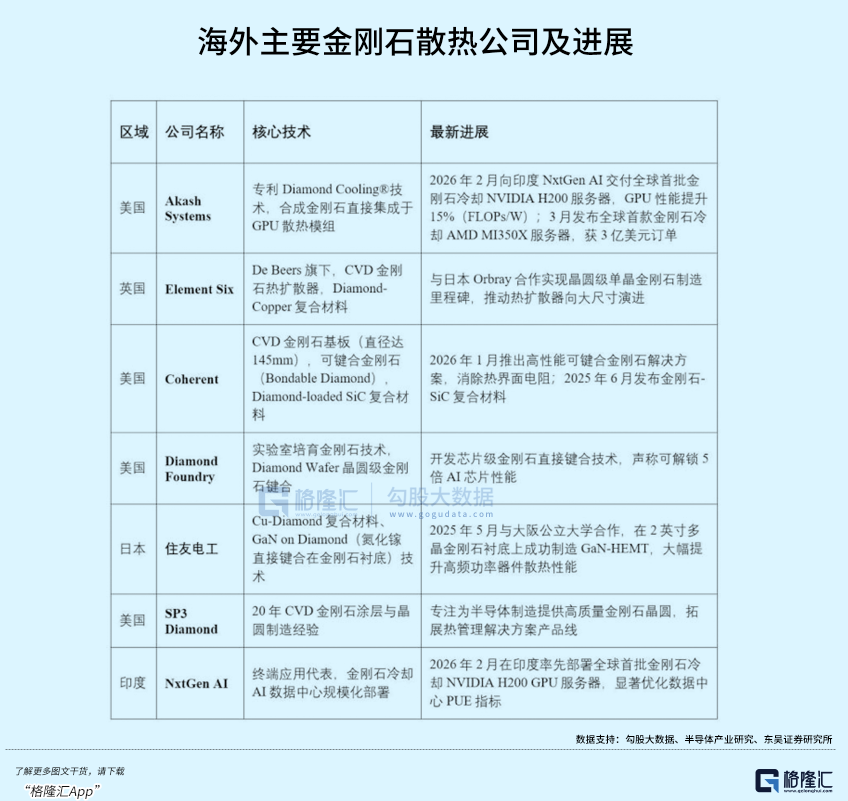

今年2月,英偉達直接宣佈,下一代GPU芯片將全面採用「金剛石複合材料+液冷」的全新散熱方案。

隨後,英偉達合作伙伴Akash Systems宣佈,已向印度主權雲服務商交付全球首批搭載鑽石冷卻技術的英偉達GPU服務器。

前不久,英特爾CEO陳立武也公開表示,已投資一家人造金剛石晶圓企業,看好鑽石在先進芯片封裝散熱領域的發展潛力。

全球科技巨頭集中押注,徹底點燃了金剛石散熱賽道。

資本市場聞風而動,惠豐鑽石股價火速翻倍。

一家此前深陷虧損的培育鑽石企業,僅憑AI散熱概念,就一夜從垃圾股變成了市場中心。

來源於其緊張的供需結構。

從供需數據來看,金剛石散熱賽道確實有相當大的發展空間。

2026年,全球AI散熱用工業金剛石需求為700至1000萬克拉,而當前全球滿產產能僅800萬克拉,供需缺口超過50%。

自3月起,工業毛坯鑽石已漲價5%至15%。

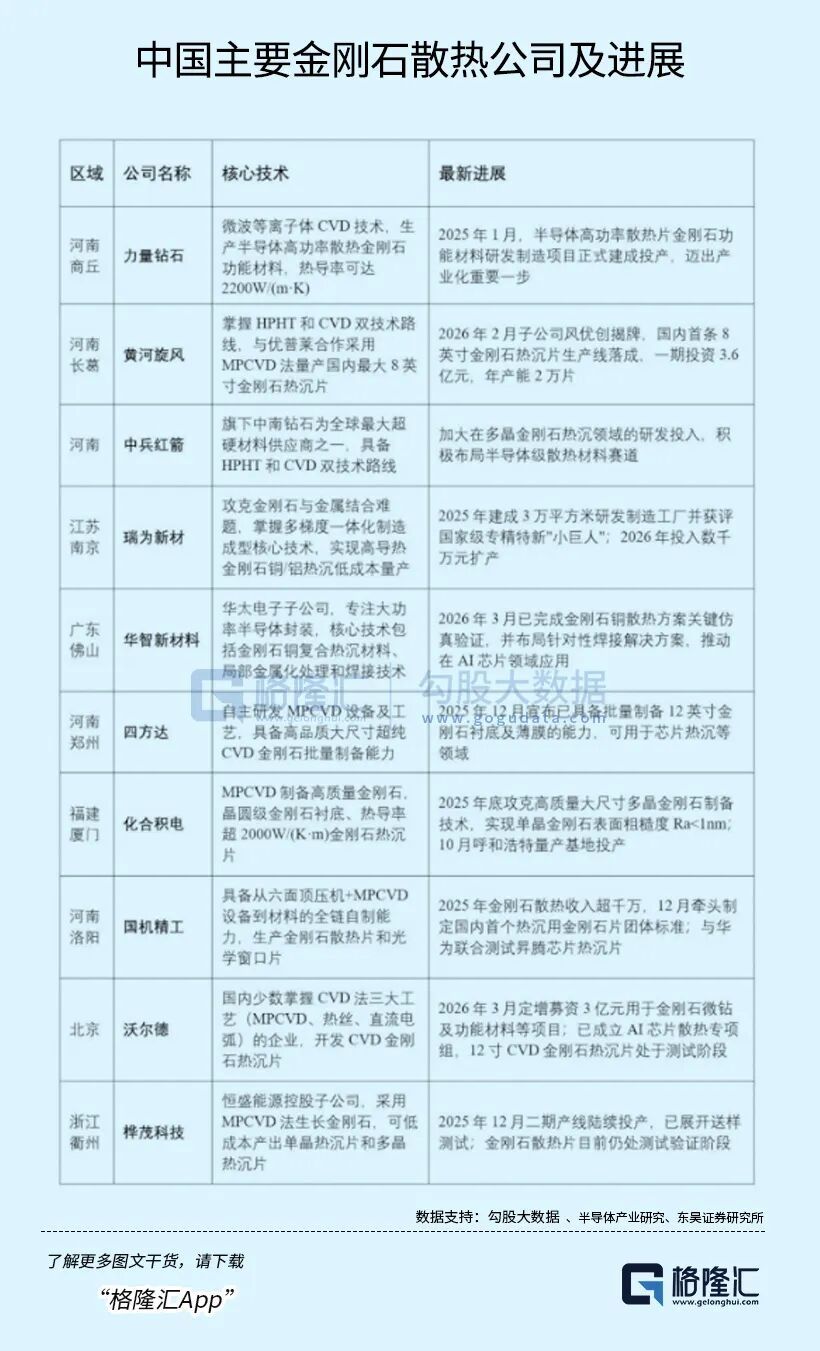

6月初,中兵紅箭、黃河旋風等國內頭部企業更是集體通知下游客戶,各品類培育鑽石出廠價上調5%至10%,終結了行業長達數年的價格低迷。

這也是2024年行業價格調整以來,國內龍頭首次集體漲價。

業績端同樣給出積極信號。

2026年一季度,惠豐鑽石營業總收入按年增長25.01%,歸母淨利潤178.74萬元,成功扭虧為盈。

力量鑽石一季度營收也按年增長55.85%,歸母淨利潤更是按年暴漲147.1%。

不過,繁榮的表象之下,暗流同樣洶湧。

6月26日,惠豐鑽石重挫逾10%。

而早在本月初,其股價就曾在5個交易日內大幅回撤超30%。

這種劇烈的波動背後,是市場對賽道認知的分歧與博弈。

目前,金剛石散熱賽道還處在從0到1的爆發前夜,但市場情緒卻早已飛馳到成長期。

覆盤基本面,目前傳統珠寶級培育鑽石的處境並不美妙。

國內產能仍在集中釋放,印度加工端庫存高企,疊加海外終端零售復甦乏力,毛坯鑽報價持續走弱。

2026年第一季度,全球培育鑽石成品批發價按年仍下跌14%,還未出現明確觸底信號。

在珠寶消費端,1克拉高品質培育鑽石的零售價已從2020年的8000元跌至2026年的3500元。

而在AI散熱的宏大敘事中,現實仍舊骨感。

目前培育鑽石企業離規模化商用還離得很遠。

儘管物理性能早已被驗證,但礙於此前成本高企及缺乏剛性需求,多數企業的佈局仍處於早期階段。

6月初面對股價暴漲時,惠豐鑽石甚至坦承「對產品是否應用到金剛石散熱領域不知情」。

沃爾德雖早已佈局金剛石散熱研發,但因下游無剛性需求長期未能落地,直至2025年下半年才迎來需求釋放。

加之,目前金剛石散熱材料包括多種路線,技術路線尚未完全定型。

因此,AI散熱業務目前仍處於概念驗證階段,距離規模化商用和實質性利潤貢獻還有相當距離。

機構預計,2026年全球AI芯片金剛石散熱市場規模約87億元,預計2027年纔會迎來全面大規模放量,2030年市場規模有望達到480億至900億元。

然而,當下板塊估值早已接近千億,這意味着,市場已近乎透支了未來五年的業績想象空間。

02

培育鑽石的暴漲並非孤例。

隨着AI算力需求向上遊傳導,整個半導體材料鏈條都被點燃。

放眼整個A股市場,圍繞半導體上游材料的狂歡正在全面展開。

以MLCC(多層陶瓷電容器)粉體為例——

受益於下游需求回暖以及汽車電子、AI服務器等新興應用領域的快速增長,MLCC介質粉體的需求不斷增加。

6月,村田製作所正式發布漲價函,針對AI服務器和高端車規級MLCC產品提價10%至40%。

而這已是2026年以來行業第三輪集中漲價。

作為國內MLCC陶瓷粉體龍頭的國瓷材料,國內市佔率超過80%、全球市佔率超過30%,2026年以來累計漲幅超200%。

然而,就在概念股集體狂歡的同時,四十餘家A股公司密集發布異動公告或風險提示。

其中,愛迪特因8個交易日收盤價格漲幅偏離值超過114%觸發嚴重異動,公司緊急澄清,稱其參股公司萬微MLCC粉體尚未量產。

宿遷聯盛宣佈跨界投資磷化銦襯底這一市場熱點,合作方卻是一家零人員、零業務、資不抵債的空殼公司,繼而被上交所認定信息披露不準確、不完整,風險提示不充分。

密集的風險提示背後,現在的半導體材料賽道正在陷入分化。

從產業趨勢來看,AI算力對上游材料的需求升級是真實且持續的。

金剛石的散熱性能、MLCC粉體的技術壁壘、電子特氣的供給約束,這些都是客觀存在的產業邏輯。

全球晶圓廠擴產、先進製程迭代、芯片功耗攀升,這些趨勢不會因為股市的波動而改變。

不僅如此,相較中游,供給約束較強的上游材料往往壁壘更高、漲價彈性更大,隨着產業鏈地位提升,上游材料在利潤分配上相對佔優。

從半導體產業鏈的角度來看,半導體材料自主可控的意義也相當深遠,國產替代也在迎來重要的窗口期。

但從投資角度來看,當前部分概念股的估值已經大幅偏離了基本面。

年初至今,半導體材料板塊平均漲幅超過90%,部分個股漲幅超過200%甚至300%,而對應的業績改善卻遠遠跟不上股價的漲幅。

以培育鑽石板塊為例,惠豐鑽石一季度淨利潤不到180萬元,卻支撐起了數十億乃至一度上百億的市值。

力量鑽石一季度淨利潤不足3600萬元,市值卻已高達數百億元,市盈率(TTM)接近200。

日本半導體材料斷供預期、行業漲價預期、國產替代加速這些邏輯本身沒有錯,但問題在於,當市場都看到了同一個邏輯並蜂擁而入時,預期的價格就已經被充分甚至過度反映了。

正如金剛石散熱的商業化還沒落地,市場預期已經遠遠透支。

回顧過往,當一個故事足夠性感、足夠宏大之時,它會在短時間內吸引大量資金涌入,推動股價脫離基本面快速上漲。

而當故事講完、情緒退潮時,那些沒有業績支撐的泡沫終將破裂。

03

結語

近期,鄰國韓國股市在AI浪潮的狂熱中經歷了多次漲停、跌停熔斷的劇烈搖擺,同樣映射到了A股。

放眼未來,市場的分化或將更為劇烈。

隨着情緒逐漸消退,資金會持續向有產業基本面支撐、有明確業績兌現、有長期成長邏輯的賽道集中,而純概念炒作、沒有業績支撐、僅靠情緒推動的標的,會持續被資金拋棄。

目前,半導體材料賽道長期邏輯不變,但在連續大漲之後,投資需要更加謹慎,等待板塊分歧後的機會。