(來源:出行百人會)

最近一段時間,恒科跌得慘不忍睹,而Momenta卻在此時跑步IPO過會,不知是有意為之,還是恰不逢時。

3月24日,Momenta祕密遞表港股;6月18日,獲中國證監會備案;6月23日,通過上市聆訊……

頂着「物理AI第一股」的名頭,Momenta的IPO進程着實有點快。要知道,當初「寧王」從拿到備案到通過聆訊,還用了84天。

然而今年以來,港股智能駕駛板塊經歷持續性回調,並且跌幅明顯超過港股市場整體水平。

地平線機器人,股價相比最高點已下跌過半。

小馬智行,股價從最高138港元,跌至55港元附近,創下自上市以來最低收盤價,市值累計蒸發約65%。

文遠知行,相比25.98港元的最高價,當前股價累計下跌約 36.8%,蒸發市值約百億港元。

在國內外資本市場繼續為AI狂熱的2026年,賣鏟子的賺爆了,智能駕駛這個真實落地的AI應用,卻被資本冷落。

這再次驗證,故事落地後,就不性感了。二級市場對於智駕公司的估值預期正在下行。此時IPO,看上去並不是個好時機。

Momenta此次計劃募資至少10億美元,對應估值預期超千億人民幣,無異於逆水行舟。

甚至有觀點認為,有破發的風險。

Momenta為何非要趕在此時倉促上市?物理AI還是一張能夠讓智能駕駛起飛的船票嗎?

窗口收窄,不得不衝

其實早在2024年6月,Momenta就通過了證監會的境外上市備案程序。但不知什麼原因,其未能在12個月內成功登陸納斯達克或紐交所。

而被耽擱的這一年時間,恰好是國內智駕市場「狂飆」的一年,城市NOA滲透率大幅提升,資本熱情高漲。

2024-2025年,國內智能駕駛產業鏈迎來一波上市高峯,綜合多家機構統計,共有近20家相關企業完成IPO。

行業資本化的黃金窗口,Momenta就這樣錯過了。

赴美上市備案失效後,Momenta轉戰港股,之所以跑步前進,自然是因為不能再拖了。越往後拖,越缺乏想象空間。

哪怕如今兄弟公司港股股價跌慘,Momenta還是硬着頭皮跑步前進,因此,Momenta需要更換一條敘事線。

如果是一家汽車Tier1供應商IPO,參考港股同類公司,其估值中樞大概在10-15倍市銷率。

但套上「物理AI基座」的敘事,就可以貼近科技公司的估值邏輯,溢價直接拉開一個檔位。

所以,Momenta亟需「物理AI第一股」這個名頭。

也需要錢,30億元的年度淨虧損擺在眼前,必須持續孖展。

更關鍵的是,行業已進入淘汰賽階段。Momenta CEO曹旭東曾多次表示,國內城市輔助駕駛領域,最後可能只剩兩到三家企業。

在國內第三方城市NOA供應商市場中,Momenta的市佔率高達65%(2025年3月-2026年2月),但目前公司約六成收入來自五大核心客戶,集中度較高。

雖然這五大客戶同時也是Momenta的股東,合作關係看似極其穩固,但他們無一例外都在雙線佈局,一邊外採方案快速落地補位,一邊全力搭建自研體系。

例如,比亞迪發布自研智駕芯片璇璣A3,顯然是為了掌握智駕軟硬件的自主權。上汽不但跟華為、卓馭都有合作,旗下的零束科技也在搭建自研體系。

換句話說,今天的合作伙伴,明天就可能成為直接對手,替代風險始終懸在頭頂。只有手握充足資金,才能鞏固技術壁壘,抵禦有可能出現的訂單流失帶來的危機。

千億估值,虛不虛?

天下沒有免費的估值,享受了「物理AI」的高溢價,就要承受對應的增長預期。二級市場願意為「物理AI第一股」買單,買的也是技術可複用、場景無邊界的想象空間。

但成功上市後,Momenta的收入還是高度依賴車企智駕授權,增長邏輯、盈利模式和傳統軟件供應商沒有本質區別,AI敘事就會快速破功,估值也會向汽車Tier1回調。

按照「一個飛輪、兩條腿」的商業構想:量產車業務關注當下,提供短期現金流,收集數據反哺算法迭代;L4級無人駕駛業務着眼未來,不斷驗證技術上限。

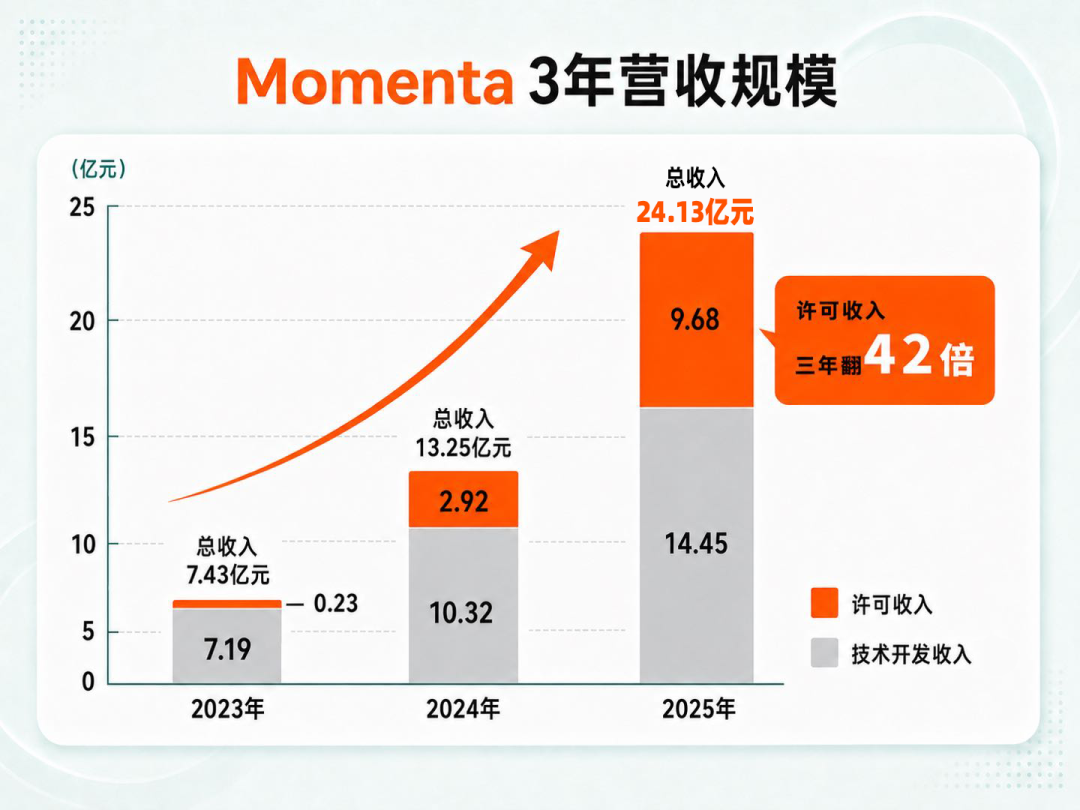

目前來看,量產車業務進展迅猛。許可服務收入,也就是按單車銷量收取的「授權費」,從2023年的0.23億元,到2025年增至9.68億元,三年翻了42倍。

但是中國新車銷量已經開始下滑,智能駕駛軟件的大盤子十分有限,有限到可以計算出來。

L4業務進展相對緩慢,仍處於早期試點投入階段。招股書中並未單獨列示相關收入,足以說明其對整體營收的貢獻微乎其微。目前,行業上的L4業務也沒有真賺錢的。

曹旭東判斷,L4級自動駕駛要實現規模化,累計投入至少百億美元。

雖然汽車智駕現在都在喊「物理AI」,但是除了智能駕駛這個總量有限的應用場景,其他物理AI應用場景想象和故事的成分較多,而且資本市場也用腳投票,覺得不夠性感。

不談想象,業務基本面能不能接住高估值,也是一個很大的問號。

2025年,公司毛利率衝到71.6%,增長主要來源於許可服務收入佔比提升至40.1%。

許可服務收入完全依賴定點車型的銷量表現,市場的周期波動會直接影響公司的營收。下游打個噴嚏,上游可能就要感冒。

伯恩斯坦發布的中國智能駕駛芯片追蹤報告顯示,2026年第一季度,我國NOA滲透率為32%,較2025年第四季度的36%略有下降,這主要歸因於新能源車銷量的走弱。

另外,Momenta主打純軟件方案,議價能力偏弱,當前的高毛利率更多是行業導入期的階段性現象,隨着競爭加劇和成本下探,很難長期維持在當前水平。

目前,公司仍有近六成收入來自項目制的技術開發服務,這類收入不具備持續性,且毛利率偏低,真正可持續的規模化收入體量還遠未到安全線。

曹旭東曾表示,軟件算法要實現規模經濟,必須達到400萬輛的銷量臨界值,若低於這一數值,算法業務必然處於虧損狀態。

Momenta距離盈利還有巨大的裝車量缺口,在車企自研分流、行業價格戰加劇、大盤增速放緩的多重壓力下,搶跑上市的確拿到了估值先手,但對應的高預期不會一直等下去。

結語

目前,市場普遍認可Momenta的基本面,第三方NOA市佔率斷層領先,豪華的股東名單做背書,是當下智駕賽道里確定性較高的標的,搶跑上市拿到充足彈藥,完全有機會撐到行業終局。

但是智能駕駛軟件賽道,尚未形成真正的護城河,有實力的車企從不放棄自研,競爭對手中不乏華為、地平線和卓馭等實力雄厚者。

智駕軟件的大盤子有限,交付成本又比傳統數據軟件高很多,市場對智能駕駛公司已經不看市夢率,有着清晰的兌現要求。

如果破發,後續再想低成本孖展恐怕不易。事實證明只要跟汽車打交道,沒有容易賺的錢。

海量資訊、精準解讀,盡在新浪財經APP