派拓網絡 (PANW) 收盤上漲3.95%, 所屬行業軟件與信息技術服務上漲3.23% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 微軟 (MSFT) 上漲 6.03%;谷歌-A (GOOGL) 下跌 1.72%;谷歌-C (GOOG) 下跌 2.13%。

今日是什麼導致了派拓網絡(PANW)股價上漲?

Palo Alto Networks股價的上行勢頭及其顯著的盤中波動,是由高影響力的戰略發布、強勁的業績基本面支撐以及機構投資者之間揮之不去的估值爭議共同驅動的。

這一積極勢頭的一個關鍵催化劑是最新宣佈的與IBM及其子公司Red Hat的戰略合作伙伴關係。通過將Palo Alto的虛擬補丁功能與IBM的Project Lightwell相結合,此次合作提供了一個強大的安全基礎設施,旨在應對快速演變、由AI驅動的軟件漏洞。這一合作伙伴關係將IBM和Red Hat對開源安全的50億美元鉅額承諾與Palo Alto的平台相融合,使該公司成為適應人工智能時代的企業和公共組織不可或缺的合作伙伴。

除了合作勢頭外,該公司的財務業績繼續發揮着堅實的基礎作用。在最近公布的第三財季財報中,Palo Alto在營收和利潤方面均超出了華爾街的共識預期,實現了顯著的兩位數按年增長。其平台化戰略的強勁執行——通過整合對CyberArk的數十億美元收購以及推出Idira身份安全平台得到進一步加強——促使各大券商在整個6月份紛紛上調目標價。分析師表示,隨着企業尋求整合其碎片化的網絡安全工具,他們對該公司獲取高利潤經常性訂閱收入的能力充滿信心。

儘管存在這些利好驅動因素,但顯著的盤中波動反映了市場對Palo Alto溢價估值的更廣泛爭議。該股目前以歷史高位的遠期估值倍數交易,對更廣泛的市場波動和情緒變化仍高度敏感。投資者也在權衡股權激勵支出對非GAAP盈利能力的財務拖累,以及與近期激進收購相關的股份稀釋。

此外,最近的內幕交易申報顯示,包括首席財務官在內的高管減持股票,這引發了短期內的謹慎情緒。雖然這些出售是根據預先安排的交易計劃進行的,且機構買盤依然堅挺,但它們凸顯了市場對短期估值上限的潛在擔憂。歸根結底,雖然對整合型、AI驅動的網絡安全的長期結構性需求支撐了該股的上行軌跡,但高額的估值溢價和技術執行風險註定了其波動的交易環境。

派拓網絡(PANW)技術分析

派拓網絡 (PANW) 技術面來看,MACD(12,26,9)數值-3.172,處於中性狀態,RSI數值66.142處於中性狀態,Williams%R數值5.964處於超買狀態,注意關注。

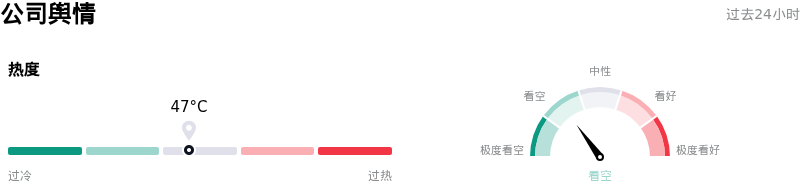

派拓網絡(PANW)媒體輿情

派拓網絡 (PANW) 公司輿情熱度來看,當前熱度47,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

派拓網絡(PANW)基本面分析

派拓網絡 (PANW) 處於軟件與信息技術服務行業,最新年度營業收入$9.22B,處於行業38,淨利潤$1.13B,處於行業41。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$311.68,最高價為$375.00,最低價為$185.00。

關於派拓網絡(PANW)的更多詳情

公司特有風險:

- 內部人士加速減持:SEC Form 4 申報文件於2026年6月24日公布,披露執行副總裁兼首席財務官 Dipak Golechha 於2026年6月23日出售了5,000股普通股。這加劇了過去三個月內累計總額約2610萬美元的更廣泛內部人士減持趨勢,並加深了投資者對短期估值上限的謹慎態度。

- 嚴重的估值脆弱性:該股目前的交易價格對應着超過233倍的極高 GAAP 市盈率,以及超過17.25倍的遠期市銷率,較安全行業平均水平存在顯著溢價。一旦其平台化戰略在執行中遭遇任何挫折,該股都將面臨劇烈下行的波動風險。

- 股權激勵導致 GAAP 利潤率承壓:Palo Alto Networks 在最近的季度財報中公布了1.77億美元的 GAAP 淨虧損和1.83億美元的 GAAP 營業虧損,這主要是由激進的股權激勵支出所致。同時,公司計劃在未來2.6年內再發放價值36億美元的員工股票激勵,這將繼續壓制其 GAAP 盈利能力。

- 股權稀釋及 CyberArk 整合風險:對價值250億美元的 CyberArk 收購案的持續整合帶來了運營複雜性,因為該公司正試圖將傳統的身份訪問工作流整合到其更廣泛的網絡平台中;與此同時,為該交易籌資而發行的1.12億股新普通股也在持續稀釋現有股東權益。

原文鏈接