派拓網絡 (PANW) 盤中上漲3.05%, 所屬行業軟件與信息技術服務下跌1.33% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 微軟 (MSFT) 下跌 2.80%;谷歌-A (GOOGL) 下跌 0.63%;Meta Platforms Inc (META) 下跌 2.00%。

今日是什麼導致了派拓網絡(PANW)股價上漲?

在政府政策催化劑、備受矚目的企業合作以及與當前人工智能擴張相關的結構性需求等多重因素的強力推動下,Palo Alto Networks 呈現出上行勢頭,並伴隨着顯著的日內波動。激發投資者熱情的關鍵因素是一項新強調的行政指令,該指令要求關鍵的聯邦基礎設施和高價值系統在下個十年初之前遷移到後量子密碼學(Post-Quantum Cryptography)。作為一項具有嚴格合規時間表的採購指令,市場預計該指令將把大量聯邦資金直接輸送給像 Palo Alto Networks 這樣在這一先進細分領域已擁有可部署商業解決方案的領先網絡安全廠商。

此外,該公司宣佈與 IBM 及其子公司 Red Hat 擴大戰略合作伙伴關係,這進一步支撐了其股價的上行。通過將 Palo Alto 的虛擬補丁(Virtual Patching)技術與 IBM 的 Project Lightwell 相結合,雙方的合作提供了一個用於實時識別和緩解軟件漏洞的強效解決方案。對於正面臨快速演變的威脅環境的企業客戶而言,這一合作極具吸引力,尤其是在企業紛紛引入更復雜的軟件層以支持其 AI 工作負載的背景下。

這一基本面進展與更廣泛的行業動態相契合,而這些動態正持續利好該公司的全面平台化戰略。人工智能驅動的數據中心的大規模建設創造了廣泛的新攻擊面,從而推高了對自動化防禦平台的緊迫需求。投資者對 Palo Alto Networks 的安全運營平台 XSIAM 仍持高度樂觀態度(該平台已實現顯著的市場採納率),同時對近期其他備受矚目的收購項目的整合也充滿信心。這一強勁的長期行業順風使華爾街的情緒保持高度積極,近期有多家分析機構上調了其目標價格,以反映該公司在 AI 時代網絡防禦市場中的領軍地位。

最後,短期技術面因素加劇了日內的波動。在前幾個交易日中,由於該公司首席財務官及其他董事進行了例行且預先安排的內部人減持,股價面臨輕微的下行壓力。然而,今日的強勁反彈表明,長期基本面驅動因素(例如政府的量子防禦過渡指令和不斷擴大的企業合作)已迅速淡化了輕微的、非經營性技術拋售的影響,從而引發了機構和散戶投資者強烈的買入熱潮。

派拓網絡(PANW)技術分析

派拓網絡 (PANW) 技術面來看,MACD(12,26,9)數值-3.745,處於中性狀態,RSI數值62.757處於中性狀態,Williams%R數值23.520處於買入狀態,注意關注。

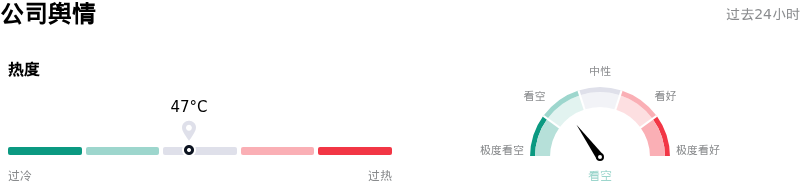

派拓網絡(PANW)媒體輿情

派拓網絡 (PANW) 公司輿情熱度來看,當前熱度47,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

派拓網絡(PANW)基本面分析

派拓網絡 (PANW) 處於軟件與信息技術服務行業,最新年度營業收入$9.22B,處於行業38,淨利潤$1.13B,處於行業41。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$312.64,最高價為$375.00,最低價為$185.00。

關於派拓網絡(PANW)的更多詳情

公司特定風險:

- 內部人士大幅減持: 2026年6月24日公布的 SEC Form 4 申報文件披露,執行副總裁兼首席財務官 Dipak Golechha 於2026年6月23日出售了5,000股普通股,這凸顯了更廣泛的內部人士減持趨勢。在過去三個月中,公司高管已累計套現價值約2610萬美元的股票,從而加劇了投資者對短期估值觸頂的謹慎情緒。

- 估值倍數過高: 截至2026年6月25日,Palo Alto Networks 享有極高的估值溢價,其交易價格對應的 GAAP 市盈率(P/E)超過233倍,遠期市銷率(P/S)超過17.25倍(而網絡安全行業的平均水平為15.77倍)。這使得該公司在 Zacks 的價值評分中僅獲得「F」評級,一旦其平台化戰略在執行中遇到任何阻礙,股價將極易面臨劇烈的下行波動。

- 股權激勵拖累 GAAP 盈利能力: 對該公司2026財年第三季度財報的深入分析顯示,儘管季度營收達到30億美元,但該業務仍錄得1.77億美元的 GAAP 淨虧損和1.83億美元的運營虧損。這一財務表現背離主要是由於激進的股權激勵方案所致,該公司預計將在未來2.6年內發放36億美元的員工股票激勵,從而嚴重壓低了 GAAP 利潤率。

- 股份稀釋與複雜的併購整合: 2026年2月完成的對 CyberArk 價值250億美元的大規模收購,其正在進行的整合工作面臨着重大的執行和運營風險。該交易因需要發行1.12億股新的普通股而稀釋了現有股東的權益;同時,將原本獨立的特權身份訪問工作流整合到 Palo Alto 更廣泛的網絡安全平台中,可能會面臨傳統技術兼容摩擦,並導致客戶採納速度放緩。

原文鏈接