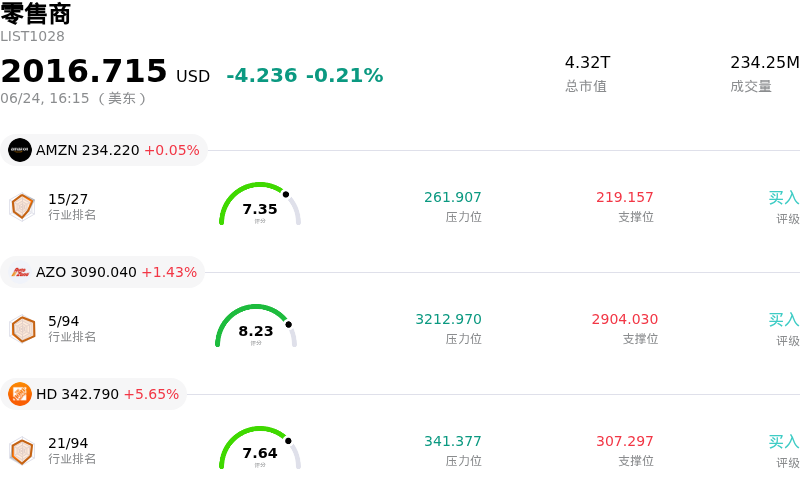

塔吉特 (TGT) 收盤上漲5.14%, 所屬行業零售商下跌0.21% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 亞馬遜 (AMZN) 上漲 0.05%;汽車地帶 (AZO) 上漲 1.43%;家得寶 (HD) 上漲 5.29%。

今日是什麼導致了塔吉特(TGT)股價上漲?

塔吉特(Target)股價顯著上揚,並伴隨着日內波動的加劇,這主要受到機構樂觀情緒高漲的推動。這一積極勢頭的關鍵催化劑是知名機構Wolfe Research上調了該零售巨頭的評級。該機構將其評級上調至「跑贏大盤」(Outperform),並將其列為截至年底的首選股。此次評級上調還伴隨着對目標價的調高,這引發了市場對該股近期潛力的重新評估,使整體市場情緒明顯轉向看好這家零售商。

這一看漲轉變背後的分析邏輯表明,該公司在業績反轉努力中展現出近年來罕見的明顯運營節奏。分析師指出,其夏季門店重整取得成功、賣場執行力表現卓越,且董事會引入新成員帶來了積極影響。在吸引客源方面的方向性改善尤為矚目,近期客流量展現出扭轉歷史下滑趨勢的強勁反彈。對2026和2027財年每股收益(EPS)預測值的上調,進一步驗證了該零售商的戰略軌跡,使市場預期遠超此前華爾街的共識。

分析師推動的這波股價飆升,堅實地建立在公司此前第一季度財報所奠定的基本面改善之上。在經歷了幾個季度的收縮後,得益於強勁的電商指標和健康的客流量,該業務實現了同店銷售額正增長這一關鍵里程碑。同時,運營利潤率有所擴大,管理層信心十足地提高了全年銷售增長預期。此外,公司近期提高了季度股息(標誌着連續50多年每年增加股息),加之在年度股東大會上管理層獲得了強大的投票支持,這些都進一步增強了股東的信心。

最後,該零售商目前的商業活動也提供了及時的助力。公司已正式啓動了季節性的「返校季」和「開學季」營銷活動,利用備受矚目的設計師合作項目和大力度折扣舉措,在關鍵的季節交替期吸引消費者支出。結構性轉型勢頭、分析師的強勁評級上調以及即將到來的季節性催化劑,這三者的完美契合激發了市場的濃厚興趣,隨着投資者積極建倉,推動了日內成交量的顯著放大和股價的持續上漲。

塔吉特(TGT)技術分析

塔吉特 (TGT) 技術面來看,MACD(12,26,9)數值0.883,處於買入狀態,RSI數值59.858處於中性狀態,Williams%R數值21.988處於買入狀態,注意關注。

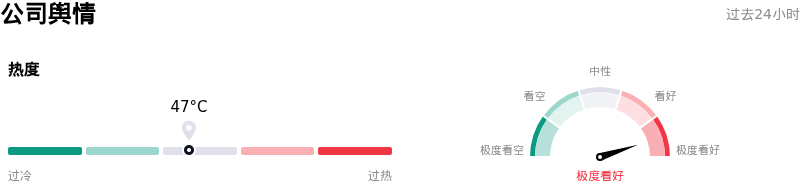

塔吉特(TGT)媒體輿情

塔吉特 (TGT) 公司輿情熱度來看,當前熱度47,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

塔吉特(TGT)基本面分析

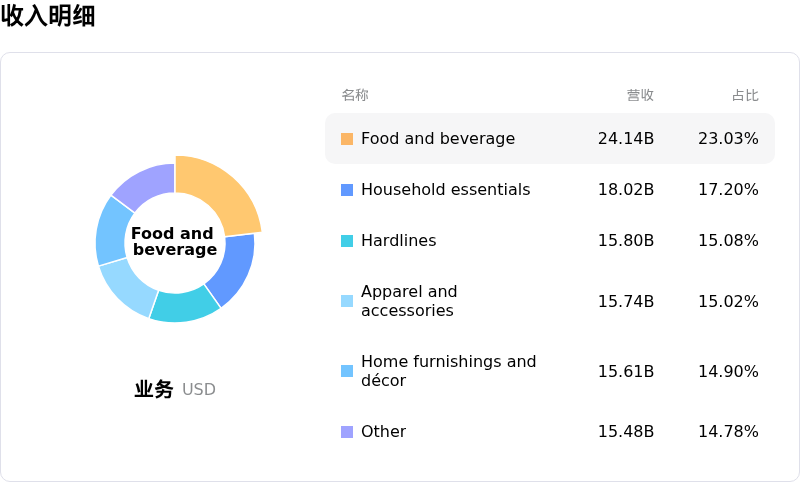

塔吉特 (TGT) 處於零售商行業,最新年度營業收入$104.78B,處於行業4,淨利潤$3.71B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$133.14,最高價為$162.00,最低價為$92.00。

關於塔吉特(TGT)的更多詳情

公司特有風險:

- 自有品牌安全召回及訴訟威脅: 塔吉特在2026年6月對其「Up & Up」品牌嬰兒溼巾進行全國範圍內的自願召回後,正面臨着日益增加的法律責任和品牌形象受損。FDA證實,與消費者感染相關的細菌污染(洋蔥伯克霍爾德氏菌和唐菖蒲伯克霍爾德氏菌)已促使全美多家律師事務所展開積極的集體訴訟調查。

- 鉅額資本支出與薪酬開支: 根據該公司2026年6月22日發布的最新運營動態,塔吉特正計劃在2026財年實施一項高達50億美元的鉅額資本投資計劃,用於開設新門店和店面改造,同時還將增加數億美元的門店員工薪酬支出。這一鉅額資金部署威脅到了短期的自由現金流和營業利潤率。

- 產品結構變化對毛利率的拖累: 儘管近期客流量有所回升,但市場分析師指出,家庭消費持續保持謹慎,迫使消費者優先選擇低毛利的日常必需品,而非家居裝飾和服裝等高毛利的可選商品。產品結構的這種持續轉變,限制了塔吉特推動利潤率實現顯著增長的能力。

- 估值上限與技術性阻力: 儘管近期分析師的態度不一,但該股近期衝高至134美元區間已觸發了技術面警示,顯示出看跌背離跡象。華爾街對該股的整體共識仍為「持有」,平均目標價為126.11美元,這表明該股估值已得到充分體現,極易面臨下行回調的風險。

原文鏈接