(本文作者為 聽潮TI,鈦媒體經授權發布)

文/聽潮Ti,作者 | 劉勇,編輯/張曉

「汽車輔助駕駛競爭將在2026年結束,國內最終只會有三家參與者勝出。」

2025年10月,世界智能網聯汽車大會上,Momenta創始人兼CEO曹旭東給出此番判斷時,智駕行業的競爭,正加速從「喊着口號炫肌肉」,進入到圍繞成本、可靠性與交付能力的深水區。

同一時間節點下,Momenta業務進展亮眼,已躋身智駕供應商頭部陣營。截至2025年9月其累計合作量產車型超過160款,合作伙伴覆蓋奔馳、寶馬、豐田、本田等全球車企。

這或許是曹旭東判斷今年是智駕終局之戰,言外之意Momenta必是三家勝出者之一的信心來源。

圖/Momenta官微

時間來到2026年中,智駕賽道的競爭格局依舊撲朔迷離,格局分化尚未最終成型,但一個鮮明的趨勢是,行業淘汰賽又加劇了。

即便是對頭部玩家,壓力也並未減輕。

最直接的挑戰來自商業模式本身。智能駕駛具備高研發、高試錯、高工程交付成本特徵,而在當前階段,「高階不走量、低階不賺錢」幾乎是行業共識:高階方案尚未進入普及區間,交付周期長;基礎功能價格不斷壓縮,單車貢獻有限。

第二重壓力則來自護城河的脆弱性。

比如表面上看,地平線的軟硬一體與Momenta的數據驅動,都已建立起短期壁壘。但本質上,這兩種模式都仍嚴重依賴於主機廠的「選擇」。在車企自研趨勢增強的大背景下,「你今天是夥伴,明天也可能是備選」。除非供應商能在數據、規模交付或生態綁定上形成不可替代性,否則長期粘性與議價權都難以保證。

6月23日,港交所發布了Momenta聆訊後上市申請材料,從其招股書看,Momenta的長期挑戰,正聚焦在這兩點。

01 三年虧損92.34億,未實現的自我造血

從營收端看,Momenta過去三年跑出了高增速。

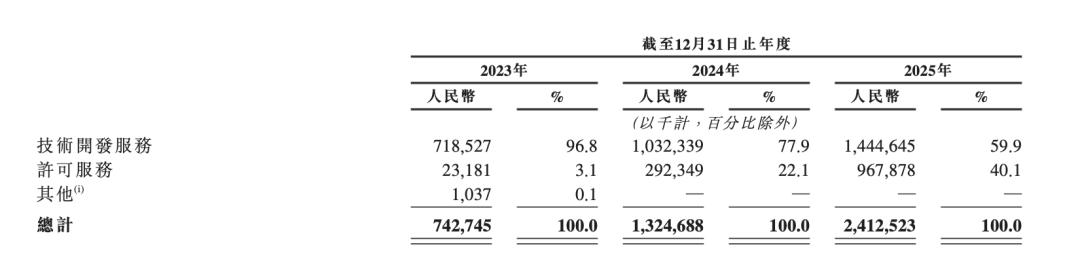

2023年到2025年,其營收從7.43億元增長至13.25億元再增長至24.13億元,三年翻三倍,年複合增長率超過80%。

儘管都是增長,2024年和2025年,Momenta的高增速並非相同推力。

先來簡單拆解Momenta營收結構,公司主營業務兩大板塊中,貢獻核心營收的是量產車解決方案,面向整車廠提供智能駕駛軟件系統。其在招股書中稱,Momenta是首家提供完整系統級智駕軟件的一級供應商。

這一板塊的收入又細分為量產前技術開發服務、基於銷量而定的量產後許可費——前者是為車企定製開發智駕系統,按項目收取開發費用,後者則是按照搭載智駕系統的車輛實際銷量收取軟件授權費,屬於授權制。

2024年,Momenta的營收增長主要是由於技術開發服務收入的增加,以及更多定點進入正式量產階段帶動許可收入增加;但2025年,許可收入貢獻了更多營收增量。

這背後,過去三年Momenta收入結構的演變值得關注。

2023年,技術開發服務佔收入的96.8%,許可服務僅佔3.1%;到2025年,技術開發服務的佔比降至59.9%,許可服務則升至40.1%。

圖/Momenta招股書

這種結構演變,也是Momenta毛利率持續走高的關鍵因素。2023-2025年,Momenta毛利率從17.5%躍升至49.0%,再躍升至71.6%。

公司在財報中提到,許可服務收入的毛利率水平通常會更高,原因是交付解決方案所設計的成本中,相當大一部分在開發階段就已產生,故一旦解決方案部署於進入量產階段的車型,與許可服務相關的增量成本極小。

至於自動駕駛出租車(Robotaxi)服務解決方案,Momenta與出行平台合作運營Robotaxi車隊,收入來自實際運營車費的分成。這是Momenta關於未來的核心敘事之一,也是CEO曹旭東「一個飛輪、兩條腿」戰略的第二條腿,但目前階段尚未貢獻更多營收增量。

頭圖/Momenta招股書

不過,營收端高速增長之外,Momenta虧損也居高不下,尚未實現自我造血。

2023-2025年,Momenta淨虧損分別為25.70億元、32.06億元和34.58億元,三年累計虧損92.34億元,虧損額逐年擴大。剔除以股份為基礎的薪酬、優先股公允價值變動等非現金項目,經調整淨虧損在持續收窄,過去三年分別為10.93億元、9.59億元和3.03億元。

長期居高不下的研發投入,是其陷入虧損的一大核心原因。

2023-2025年,Momenta研發投入持續走高,分別為12.81億元、15.08億元、18.69億元,2025年研發費用佔收入的77.5%。

經營現金流層面,Momenta同樣承壓。2025年,Momenta經營現金淨流出2.8億元,自我造血能力尚未形成。

基於這一現實背景,實現充分自我造血之前,Momenta需要更多資金來支撐高額研發投入。

這也是為什麼,Momenta此次赴港IPO,外界有觀點認為,這並非上市的最佳時機,但很顯然,錯過2024年那波上市潮後,Momenta必須抓住當下這個已經有點緊迫的時間窗口。

02 高市場份額背後,Momenta也要面臨「脆弱性」

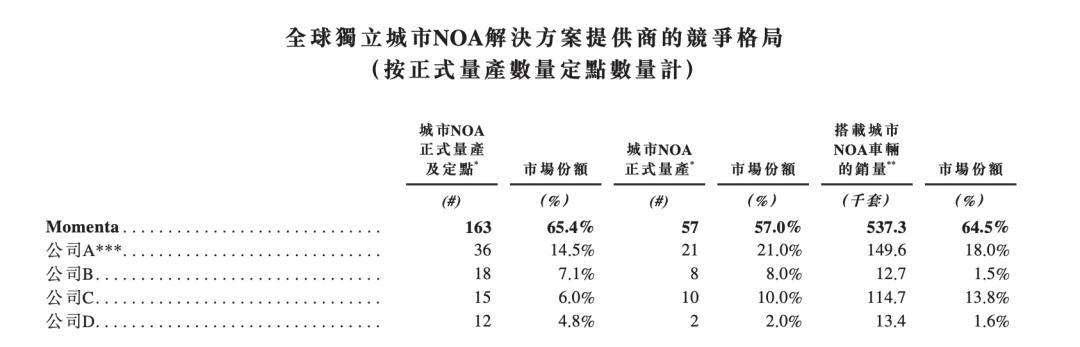

招股書中,Momenta援引CIC灼識諮詢的數據稱,按截至2026年2月止12個月的銷量計,其於全球城市NOA分部的市場份額為64.5%,於更廣泛的高速及城市NOA分部的市場份額則為27.4%。

客觀來看,這兩組數據已經讓Momenta穩坐頭部陣營,尤其是前者。

圖/Momenta招股書

不過,另一個視角里,CIC灼識諮詢的統計口徑是「第三方獨立智能駕駛解決方案供應商」,即將華為鴻蒙智行(五界模式)和車企自研方案排除在外。在這個狹義賽道里,Momenta的份額確實遙遙領先。

但一旦將口徑擴大至整體市場,格局立刻改寫。華為幹昆ADS整體份額27.9%,Momenta降至13.3%。結合媒體報道,今年1月華為(含五界)市佔率已飆升至67.9%,Momenta則降至14%。

競爭格局在不同價位段也呈現顯著分化。10萬至20萬元市場,地平線憑藉征程系列芯片的規模化優勢佔據領先;20萬至40萬元市場,華為幹昆ADS強勢主導;40萬元以上高端市場,Momenta仍有相對優勢。

這意味着Momenta的基本盤更多集中在高端車型,而規模化走量車型的滲透仍需突破。儘管公司在招股書中已經提及,其正加速從高端市場向下滲透。

往前回顧,智能駕駛行業最狂熱的那幾年,大量資金涌入L4級Robotaxi賽道,吹起了一個又一個估值泡沫。Momenta是其中少數始終堅持「量產先行、數據反哺」路徑的公司之一——不空談L4,先從L2+/L3量產落地,用規模化裝車換取數據,再用數據驅動算法進化。

這條路徑在當時看來不夠性感,但在行業進入深水區之後,卻開始持續顯現出模式優勢。

此外,Momenta只做算法,不綁定硬件,不與主機廠爭奪智駕主導權的定位,在行業「靈魂論」爭論最激烈時一度被視為「弱勢」——只做軟件不做芯片,沒有硬件入口權。

但同樣是這種「不碰硬件、不搶靈魂」的姿態,幫Momenta 贏得了車企信任。比如華為的全棧方案固然強大,但強勢的合作模式也讓不少車企心存忌憚;地平線的芯片方案覆蓋面廣,但算法層面的深度定製能力有限。Momenta相當於在兩者之間找到了一個生態位。

只是現在階段性的領先從來不意味着安全,因為未能轉變為真正的競爭壁壘,反而開始成為Momenta新的束縛。

一方面,隨着第三方獨立供應商的市場空間被逐步壓縮,Momenta過去的優勢開始模糊。

車企自研智能駕駛,是Momenta面臨的最大結構性威脅。事實上,這也不是某個競爭對手的追趕問題,而是整個行業價值鏈重構的大趨勢。

另一方面,客戶集中度過高,也開始成為Momenta的另一重挑戰。

2025年,前五大客戶為Momenta貢獻的收入佔比62.6%,其中比亞迪為第一大客戶,貢獻21.6%的收入。但問題是,比亞迪正在加速自研芯片,一旦自研方案規模化裝車,Momenta或將面臨直接衝擊。

回過頭看,過去一段時間裏,Momenta確實也在加速佈局。

一是自研芯片。BMC 7X芯片算力272TOPS,2025年12月已交付上車,試圖彌補軟硬一體短板。但芯片量產規模化仍需時間。英偉達Orin-X生態壁壘深厚,地平線征程6系列憑藉本土化優勢快速搶佔份額,Momenta在時間和生態上都處於追趕位置。

二是敘事升級——從「智駕供應商」轉向「物理AI平台」。R7世界模型2026年4月量產首發,搭載於上汽大衆ID.ERA 9X,試圖將估值錨從「軟件公司」升級為「物理世界AI基座」。但Robotaxi收入尚微,L4許可發放仍在放緩,物理AI落地還需海量資金。宏大敘事能撐起IPO估值,卻撐不起可持續的商業模式。

圖/Momenta官微

但現階段來看,Momenta面臨的局面是,BMC芯片更多是補救而非戰略主動舉措,物理AI也還遠未進入驗證路徑。

換言之,Momenta的應對是真實的,也是有限的。

現在,把視角重新切回到曹旭東的「終局論」,就不難發現,曹旭東一年前的判斷或許過於樂觀了,更準確的描述是,2026年不是終局,但試錯空間確實趨近於零,對Momenta而言是這樣,對智駕賽道的任何一家企業也是如此。

當第三方供應商的生存空間被兩端擠壓——一端是華為這樣的系統性競爭者,另一端是車企自研的「去供應商化」浪潮,如何在有限的空間裏賺到更多錢,兌現更大的野心,正成為Momenta們最現實的挑戰。