炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

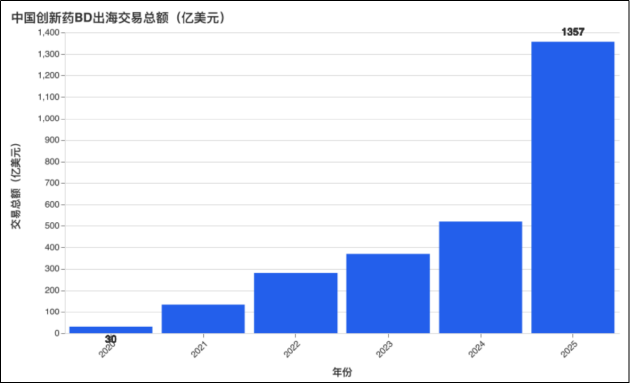

2025年,中國創新藥海外BD交易總額定格在1357億美元,按年增幅達161%,中國也首次超越美國,佔據全球License-out總額的49%。從2020年全年30億美元的起步規模,到2026年單季度突破600億美元的交易體量,中國創新藥資產的全球價值正在被快速重估。

但在百億級交易頻出的行業狂歡背後,隱藏在公告數字裏的高額水分、居高不下的歷史退貨率、同質化內卷下的定價權缺失,以及地緣政策的不確定性,也共同構成了出海浪潮下的挑戰。

規模爆發疊加盈利兌現 出海產業價值全面釋放

過去五年,中國創新藥出海BD完成了從邊緣補充到核心支柱的轉變。2020年全年僅30起交易、30億美元總額,行業尚處起步階段;到2025年,全年已完成157起海外授權交易,總金額攀升至1357億美元,首付款達70億美元,五年間規模增長超40倍。

數據來源:醫藥魔⽅NextPharma

2026年第一季度,爆發態勢仍在延續,單季度交易額突破600億美元,接近2025年全年的一半。全球License-out交易Top 10中中國獨佔8項,超百億美元的巨型交易已有3起落地,中國資產已經成為全球藥企管線補充的核心來源。

而最核心的標誌性變化,是BD收入首次在行業層面替代了一級市場孖展,成為Biotech的核心現金流來源。數據顯示,2025年前三季度,License-out首付款合計45.5億美元,超過同期創新藥一級市場孖展總額的31.9億美元;2024年BD首付款31.6億美元,同樣首次超過當年創新藥研發孖展額。

盈利端的變化同樣印證了出海的產業價值,2025年,百濟神州、信達生物、榮昌生物、諾誠健華4家創新藥企業同步實現扭虧為盈,這是中國創新藥發展史上首次出現頭部企業集中盈利的局面,BD收入疊加核心產品全球商業化放量是共同的核心驅動力。

其中,百濟神州2026年一季度營收達105.44億元,按年增長31%,並給出全年436-452億元營收、48-55億元經營利潤的明確盈利指引,成為首家給出全年盈利目標的中國創新藥企業,標誌着頭部企業已經跨過商業化盈虧的關鍵拐點。

但繁榮的總量數據之下,行業內部的差異與風險隨之顯現。事實上,並非所有企業都能享受到出海紅利,交易公告的紙面財富與財報裏的真實收入之間存在巨大鴻溝,高退貨率的歷史陰影始終存在,行業的分化與洗牌正在加速到來。

繁榮數據背後 高退貨、低兌現、同質化困局顯現

BD交易公告中動輒數十億、上百億美元的總金額,是行業最吸引眼球的數字,卻也是水分最高的部分。一筆典型的License-out交易,總金額由首付款、研發里程碑、銷售里程碑與銷售分成四部分構成,其中除首付款是簽約後大概率到賬的確定性收入外,其餘款項均高度依賴臨床進展、監管獲批與商業化表現,最終能否全額兌現存在極大的不確定性。

從已披露財報的企業來看,不同公司的BD兌現節奏差異較大。百利天恒與BMS的EGFR×HER3 ADC項目公告總金額達84億美元,截至2025年末財報累計確認約16億美元,整體兌現仍處於早期階段。

頭部企業中,三生製藥與輝瑞的60.5億美元PD-1/VEGF雙抗交易,12.5億美元首付款已全額到賬,其中三生國健確認約28.9億元收入,推動其全年營收按年增長251.8%、淨利潤增長311.5%。翰森製藥BD收入則已進入常態化兌現階段,2025年海外授權總額45.4億美元,三年累計超90億美元,且財報確認金額與公告總額的比值超50%。

此外,退貨風險同樣值得關注。據動脈網統計,2020年的62起License-out交易中,至少25起已終止,整體退貨率約40%;2021-2022年簽約的交易退貨率有所下降,但仍維持在20%左右。

2025年同樣出現多起典型退貨案例,包括輝瑞終止與和鉑醫藥、宜聯生物的MLSN ADC合作,僅以商業戰略原因解釋;石藥集團的Claudin18.2 ADC被Elevation退貨,原因是美國I期臨床數據未達預期;科倫博泰的SKB315則因賽道擁擠、同類產品獲批而被默沙東終止。從退貨原因來看,買方戰略調整佔比約40%,臨床數據不達預期佔30%,賽道競爭格局變化佔20%,其餘為合規等其他因素。

與之對應的是二級市場預期的全面轉向,BD官宣的股價催化效應正在快速鈍化。2025年出現了多起大額交易官宣、股價不漲反跌的案例。例如,信達生物與武田114億美元合作官宣後,股價不漲反跌;加科思與阿斯利康20億美元合作公布後,股價跌超13%;恒瑞醫藥與GSK的120億美元交易,也僅帶來短期衝高後快速回落。

從行業內部看,同質化內卷導致的定價權缺失同樣是中國創新藥出海面臨的一大挑戰。當前,中國創新藥管線的結構性矛盾十分突出,me-too類仿創藥佔比高達69.4%,真正的首創新藥FIC僅佔21.2%。

數據顯示,2016-2025年全球共誕生151個FIC創新藥,中國僅貢獻了8個。大量企業扎堆佈局熱門靶點,同賽道同階段的管線高度同質化,直接導致議價能力偏弱。這一點從中國創新藥資產的定價折扣率中也有所體現,據統計,2022年中國同階段資產的定價僅為海外同類資產的55%,2025年這一數值小幅提升至60%,但整體定價仍低於全球平均水平。

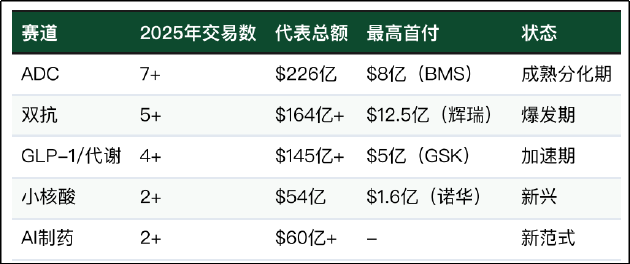

從佈局賽道看,同質化、內卷化競爭現象同樣突出。2025年的大額交易高度集中在ADC、雙抗、GLP-1三大賽道,僅ADC賽道的代表交易總額就達226億美元,雙抗賽道超164億美元,GLP-1及代謝賽道超145億美元。熱門賽道的短期爆發,容易引導企業扎堆佈局,進而加劇產能過剩與價格戰。

數據來源:Radix藥引

結語

眼下,中國創新藥出海的浪潮正處在規模快速擴容的關鍵階段,全球市場的廣闊機遇與產業的現實挑戰始終相伴相生。交易體量的躍升只是產業進階的起點,國內藥企仍需沉心深耕源頭創新、築牢臨床價值根基、打磨全球商業化能力,在行業分化與洗牌中構建長期核心競爭力,推動中國創新藥的全球價值行穩致遠。

責任編輯:公司觀察