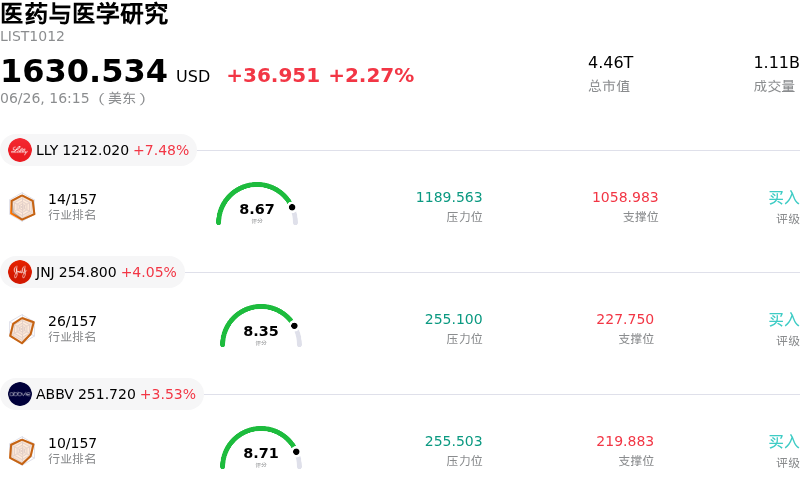

艾伯維 (ABBV) 收盤上漲3.53%, 所屬行業醫藥與醫學研究上漲2.27% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 禮來 (LLY) 上漲 7.48%;強生 (JNJ) 上漲 4.05%;艾伯維 (ABBV) 上漲 3.53%。

今日是什麼導致了艾伯維(ABBV)股價上漲?

艾伯維(AbbVie)股價近期呈現出強勁的上行勢頭,同時伴隨明顯的盤中波動。該股已實現連續數日上漲,推動這一生物製藥巨頭創下歷史新高。這一強勁表現主要受到投資者對該公司重大戰略收購日益高漲的熱情所推動,同時其核心治療產品組合也獲得了一系列積極的監管批准。

推動其股價上行軌跡的主要催化劑是近期宣佈的一項最終協議,即以全現金交易方式收購Apogee Therapeutics。華爾街對此反應極佳,認為這是鞏固艾伯維免疫學和炎症產品管線的關鍵一步,特別是在該公司正努力應對其傳統重磅藥物修美樂(Humira)面臨的生物類似藥蠶食之際。投資者對Apogee的核心臨床資產zumilokibart尤為樂觀,該藥物針對特應性皮炎和哮喘。該藥物有望實現每三到六個月僅需進行一次皮下注射,相比於目前需要每兩周給藥一次的現有療法,這構成了巨大的競爭優勢。

針對這一筆數十億美元的交易,數家大型金融機構上調了該股評級並調高了目標價。分析師強調,此次收購顯著增強了艾伯維的長期管線實力,有望引入高增長的臨床資產,從而在未來十年內推動營收增長。分析師的這種樂觀情緒觸發了強勁的機構買盤,並在整個交易日中為股價提供了持續的上漲動力。

助推這一樂觀情緒的還有該公司在最近幾周取得的一系列成功的監管里程碑。歐盟委員會最近批准了Skyrizi用於治療中重度斑塊狀銀屑病兒童患者,這進一步擴大了艾伯維增長最快的核心增長引擎之一的覆蓋範圍。此外,加拿大成為首個批准該公司快速起效神經毒素Boey用於暫時改善眉間紋的國家,而美國食品藥品監督管理局(FDA)此前也批准了喬雅登(Juvederm)旗下的Skinvive用於治療頸紋。這些監管層面的勝利凸顯了艾伯維在免疫學和醫美領域的持續業務執行力。

最後,整體市場情緒也提供了有力支撐,這得益於艾伯維的防禦屬性以及持續的資本回報表現(其最新宣佈的季度派息進一步鞏固了這一點)。隨着該公司準備在7月下旬召開即將到來的第二季度業績電話會議,投資者對艾伯維成功跨越傳統「專利崖」並鎖定下一代重磅產品收入的能力展現出重振的信心。

艾伯維(ABBV)技術分析

艾伯維 (ABBV) 技術面來看,MACD(12,26,9)數值2.894,處於買入狀態,RSI數值71.490處於買入狀態,Williams%R數值5.027處於超買狀態,注意關注。

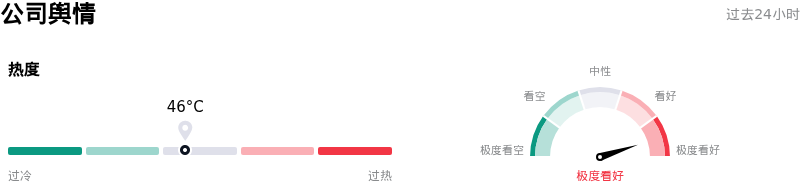

艾伯維(ABBV)媒體輿情

艾伯維 (ABBV) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

艾伯維(ABBV)基本面分析

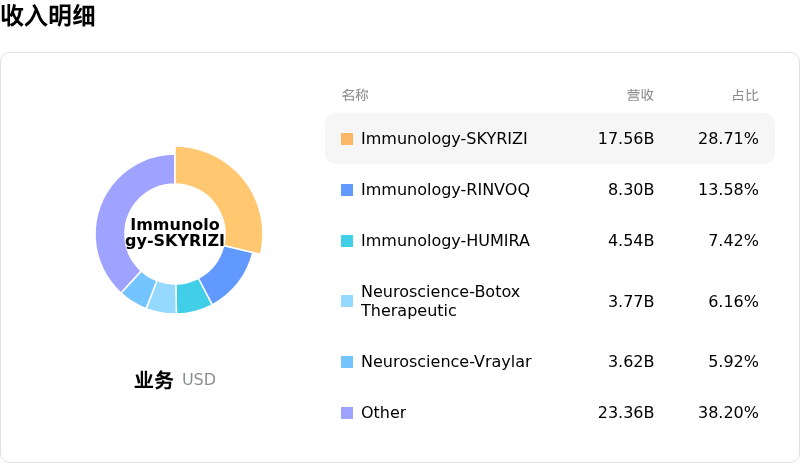

艾伯維 (ABBV) 處於醫藥與醫學研究行業,最新年度營業收入$61.16B,處於行業7,淨利潤$4.19B,處於行業15。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$253.79,最高價為$328.00,最低價為$196.77。

關於艾伯維(ABBV)的更多詳情

公司特有風險:

- 高溢價、非增值性併購:2026年6月22日,艾伯維(AbbVie)宣佈達成最終協議,將以109億美元的全現金交易收購Apogee Therapeutics,溢價率高達49.5%。由於Apogee處於臨床階段的免疫學管線資產預計要到2032年才能對調整後稀釋每股收益(EPS)產生增值作用,因此該收購將導致即時資金流出,且短期內無法帶來財務回報。

- 二元臨床試驗及資產減值風險:完成與Apogee的交易使艾伯維面臨高風險的二元臨床試驗結果(即非成即敗),尤其是Apogee的核心資產zumilokibart正準備進入臨床3期試驗。任何試驗失敗或監管延遲都可能引發鉅額資產減值,從而進一步壓縮艾伯維的淨利潤率。此前,由於往期收購產生的127億美元在研研發(IPR&D)及里程碑款項減值,艾伯維的淨利潤率已被拖累至5.8%。

- 老一代產品收入嚴重衰退:由於生物類似藥和仿製藥的激烈競爭,該公司專利到期的明星藥正持續面臨結構性收入流失,其中修美樂(Humira)銷售額持續下降38.6%,億珂(Imbruvica)銷售額下降24.7%。由於艾伯維內部研發支出在歷史上落後於全球同行,該公司從根本上依賴於進行高昂且具投機性的外部併購,以應對即將到來的專利懸崖。

- 資產負債表高槓杆與負權益:持續激進的交易使艾伯維的資產負債表槓桿率極高、債務水平居高不下,且股東權益為負,導致債務權益比降至-10.95的負值。機構分析師強調,高企的債務狀況,加上與生物技術同行相比偏高的市盈率估值,使該公司易受宏觀因素驅動的資金外流影響,並威脅到長期股息覆蓋能力。

原文鏈接