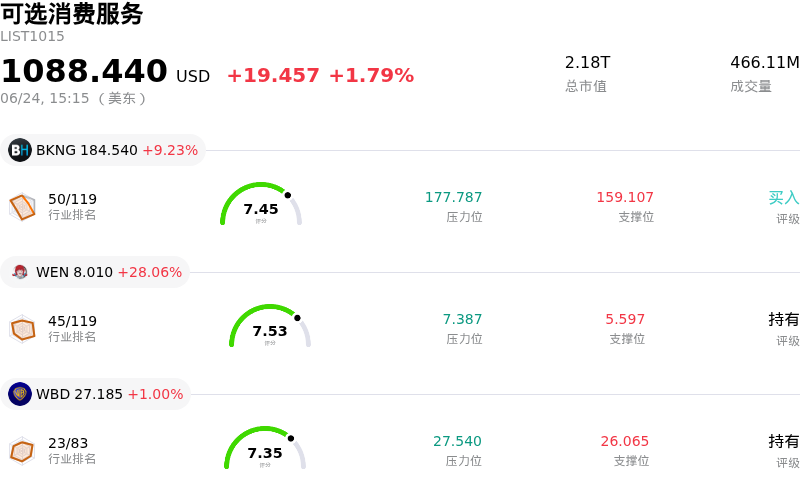

星巴克 (SBUX) 盤中上漲3.30%, 所屬行業可選消費服務上漲1.79% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 繽客 (BKNG) 上漲 9.33%;Wendy's Co (WEN) 上漲 28.06%;華納兄弟探索公司 (WBD) 上漲 1.00%。

今日是什麼導致了星巴克(SBUX)股價上漲?

星巴克(Starbucks Corporation)股價呈現震盪走高的態勢,日內波動有所加劇,這主要得益於其強勁的底層增長指標,以及市場對其運營復甦策略的樂觀預期。

推動這一上漲勢頭的主要動力是該公司外送渠道的強勁表現,該渠道已成為其復甦計劃的關鍵組成部分。管理層報告稱,今年以來,其美國直營店的外送業務增長了30%以上。這一增長被視為極具增量的收入來源,與「得來速」(drive-thrus)、手機點單以及實體門店相結合,成功拓寬了消費者接觸渠道。此外,投資者對美國整體同店銷售額的增長也作出了積極反應。在所有時段超過4%的強勁交易量增長支撐下,美國同店銷售額最近增長了7%以上。同時,早間客流量已穩定在接近疫情前的水平,表明消費者的日常習慣已實現持久迴歸。

分析師預估和機構展望的上調,進一步推高了市場的樂觀情緒。隨着賣方分析師持續上調盈利預測,該公司已獲得各大主流研究機構給出的「強力買入」共識評級。在此之前,星巴克最新公布的季度業績超出了市場對其每股收益和營收的預期,促使管理層上調了2026財年的全年業績指引。投資者對於公司的前景也愈發充滿信心,認為通過優化員工配備、改善訂單排序以及引入預約點單,將持續簡化運營流程,並在不犧牲服務效率的前提下支持更高的交易量。

然而,顯著的日內波動表明市場對該股的中長期估值仍存在分歧。空頭持續指出,勞動力成本上升、持續的工會化運動以及來自快速擴張對手的激烈競爭,可能會給利潤率帶來潛在壓力。此外,一些估值模型顯示,與歷史現金流和餐飲服務行業平均水平相比,該股目前的交易價格可能存在溢價。而在預先安排的交易計劃下,公司內部人士的少量減持,加上研究機構之間分歧不一的評級,進一步加劇了日內的價格波動。這促使散戶和機構投資者在權衡短期復甦收益與長期逆風因素的同時,迅速調整其投資組合。

星巴克(SBUX)技術分析

星巴克 (SBUX) 技術面來看,MACD(12,26,9)數值0.652,處於中性狀態,RSI數值52.186處於中性狀態,Williams%R數值26.269處於買入狀態,注意關注。

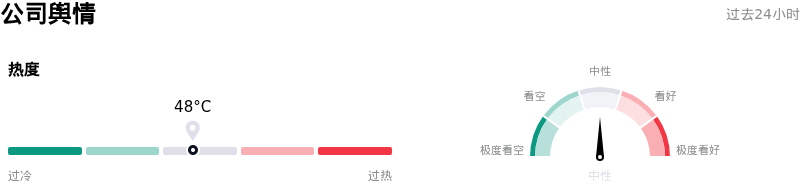

星巴克(SBUX)媒體輿情

星巴克 (SBUX) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

星巴克(SBUX)基本面分析

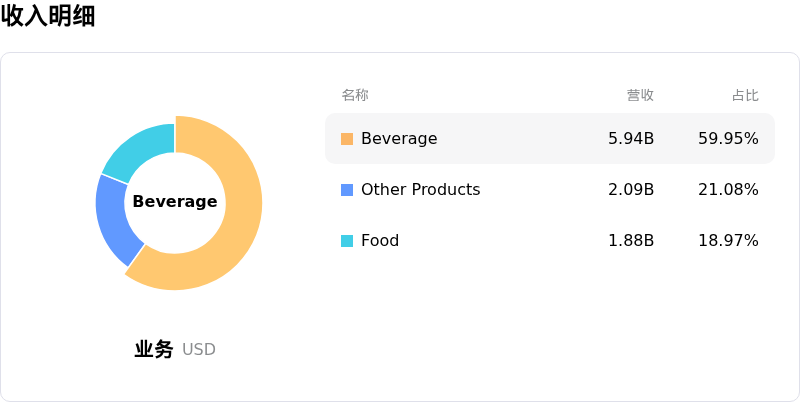

星巴克 (SBUX) 處於可選消費服務行業,最新年度營業收入$37.18B,處於行業1,淨利潤$1.86B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$106.45,最高價為$137.00,最低價為$81.00。

關於星巴克(SBUX)的更多詳情

公司特定風險:

- 韓國聲譽危機及全國門店關閉:針對此前一項糟糕的營銷活動(「坦克日」和「5/18」品牌宣傳)引發的嚴重公衆憤怒,該活動讓人聯想到1980年對民主運動的痛苦軍事鎮壓,韓國星巴克已解僱其首席執行官,並於2026年6月23日宣佈,國內所有門店將於下周初提前關閉,以進行強制性的歷史認知培訓。這一史無前例的全國性停業損害了品牌資產,並威脅到這一關鍵國際市場的短期收入。

- 工會商標訴訟升級與勞工動盪:2026年6月18日,星巴克針對星巴克聯合工會(Starbucks Workers United)提起聯邦商標訴訟,指控該工會在宣傳材料和周邊商品上使用了該公司的「海妖」(Siren)標誌。這起訴訟加劇了公司與員工之間公開且對立的糾紛;在集體談判協議依然停滯不前的背景下,這增加了持續面臨無限期罷工、員工短缺以及消費者抵制等風險的概率。

- 高昂的重組成本與資產減值:在其持續推進的「重返星巴克」(Back to Starbucks)戰略下,該公司正面臨約4億美元的重組費用,其中包括2.8億美元的非現金資產減值準備。這些減值主要源於對其高端「星巴克臻選」(Starbucks Reserve)及「烘焙工坊」(Roastery)業務組合的重新評估,這也暴露了公司在執行層面的脆弱性以及歷史上的盲目擴張,從而壓縮了其GAAP(通用會計準則)盈利空間。

- 估值倍數高企要求近乎完美的業務執行:目前星巴克的滾動市盈率高達約74至77倍,前瞻市盈率為32倍。機構分析師對此警告稱,星巴克的當前股價已經透支了其近乎完美的運營執行預期。如果北美市場的交易量增速放緩,或者持續的薪資通脹進一步擠壓營業利潤率,高估值將使該股極易面臨劇烈波動的風險。

原文鏈接