DoorDash Inc (DASH) 盤中上漲5.54%, 所屬行業軟件與信息技術服務上漲1.83% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 微軟 (MSFT) 下跌 1.29%;谷歌-A (GOOGL) 下跌 0.89%;Meta Platforms Inc (META) 下跌 0.61%。

今日是什麼導致了DoorDash Inc(DASH)股價上漲?

DoorDash在發布了一項顯著擴大其潛在市場規模的重大戰略聲明後,股價出現強勁飆升,盤中波動顯著。推動今日股價上漲的主要催化劑是,DoorDash宣佈與AutoParts.com建立全新合作伙伴關係,標誌着該公司正式進軍美國對時間要求極高的汽車配件領域。

通過這一合作,消費者現在可以直接在DoorDash應用程序上訂購超過20萬種汽車零部件和配件,並享受平均不足一小時的即時配送服務。這一進展備受投資者看好,因為汽車配件代表了一個關鍵且對時間敏感的零售品類,在這之中,速度是剛需而非奢求。通過利用其龐大的配送員網絡來遞送備用電池、濾清器和其他DIY保養必需品,DoorDash成功切入了不斷增長的汽車自主保養(DIY)市場,從而進一步實現了收入來源多元化,減少了對傳統食品配送業務的依賴。

此舉符合DoorDash更廣泛的公司戰略,即致力於將自身打造為一個包羅萬象的本地商業平台。投資者對該公司在零售和折扣垂直領域的積極擴張日益感到樂觀,其最近在全國數千家門店與Dollar Tree啓動的合作便是佐證。市場對這些非餐飲零售領域的擴張做出了積極反應,因為它們有望帶來更高的平均客單價並改善單位經濟效益,從而最終支持長期的利潤率提升,並使公司的營收增長更加多元化。

此外,分析師的強力支持和堅實的業績基本面也進一步提振了投資者信心。包括Guggenheim在內的研究機構近期重申了對該股的看漲前景,設定的目標價表明其具有巨大的估值上漲空間。同時,該公司在其最新的財務報告中證實了其強勁的運營執行力,其中季度每股收益超出了預期。儘管配送行業仍面臨來自勞動力成本和監管審查的潛在逆風,但進軍汽車配件市場與分析師利好評級的雙重合力,已引發了一波強勁的買盤勢頭,推動該股在今日交易時段一路走高。

DoorDash Inc(DASH)技術分析

DoorDash Inc (DASH) 技術面來看,MACD(12,26,9)數值4.456,處於買入狀態,RSI數值57.659處於中性狀態,Williams%R數值20.019處於買入狀態,注意關注。

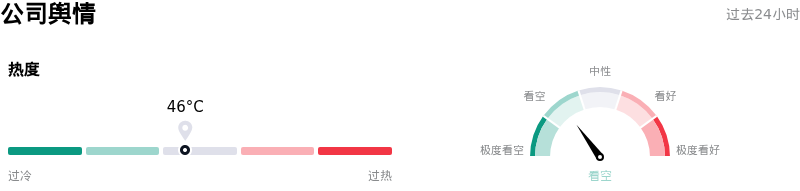

DoorDash Inc(DASH)媒體輿情

DoorDash Inc (DASH) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

DoorDash Inc(DASH)基本面分析

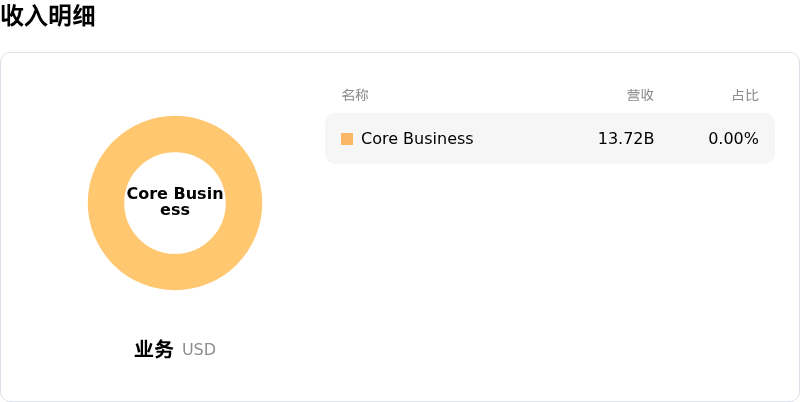

DoorDash Inc (DASH) 處於軟件與信息技術服務行業,最新年度營業收入$13.72B,處於行業27,淨利潤$935.00M,處於行業48。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$248.04,最高價為$350.00,最低價為$193.00。

關於DoorDash Inc(DASH)的更多詳情

公司特定風險:

- 分析師下調評級及目標價: 機構情緒在2026年6月有所降溫。由於郊區市場的結構性放緩,Wolfe Research將該股評級下調至「弱於大市」;同時,由於預期配送行業的估值倍數將持續收縮,BTIG等其他機構也將該股目標價從280美元大幅下調至225美元。

- 極端估值溢價: DoorDash的市盈率(P/E)極高,超過80倍,而同行平均水平約為38倍。這種巨大的估值脫節使得該股在面臨任何近期運營或宏觀經濟逆風時,極易出現劇烈的日內回調。

- 利潤率收縮及營收不及預期: 儘管活躍用戶有所增長,該公司最近的第一季度財報顯示,其營收為40.4億美元,低於市場共識預期的41.4億美元,且淨營收利潤率按年收縮至12.8%。此外,其2026年第二季度調整後EBITDA指引中位數(8.2億美元)也低於華爾街預期,凸顯了高昂的履約成本和基礎設施支出對財務造成的拖累。

- 繁重的勞工及地方監管約束: 盈利能力繼續面臨嚴峻的監管逆風。嚴苛的零工工資政策(如西雅圖的最低工資法)迫使服務費大幅上漲,進而嚴重抑制了平台訂單量;同時,加利福尼亞州和紐約州新提議的費用披露法案恐將進一步擠壓利潤率。

原文鏈接