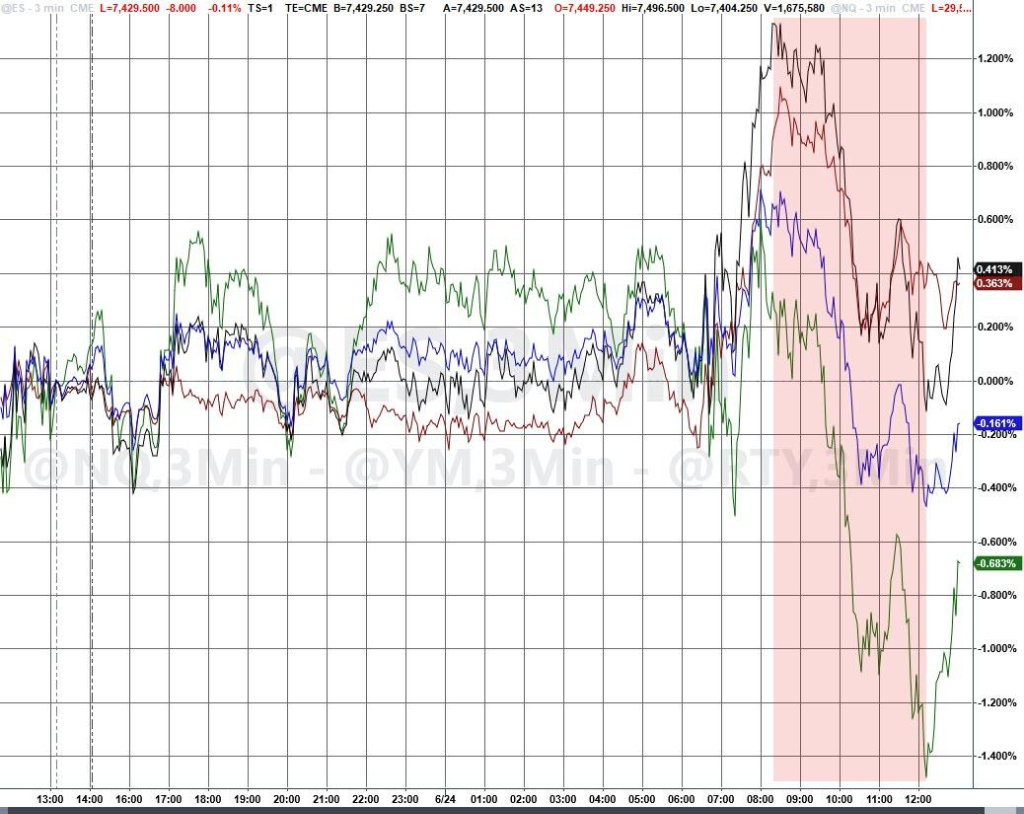

科技板塊的疲軟貫穿全天交易,美股指升跌互現。油價跌至伊朗戰爭爆發以來最低水平,通脹風險溢價消退,推動10年期美債收益率單日下行9個點子。

美光科技盤後跳漲約15%,公司發布業績超出分析師預期,AI驅動的存儲芯片短缺推動產品價格大幅攀升,納斯達克100 ETF盤後上漲1%。

隔夜韓股走V勢頭的帶動下,周三美股開盤後,三大指數一度走高。但隨着歐洲股市收盤,拋售壓力開始,並且隨着每一次反彈而持續不斷。納指跌幅最大,而道指和小盤股指數則勉強守住了漲幅。

資金 正從估值過高的大型科技股流向小盤股、工業及消費等傳統板塊,呈現出顯著的「交易擴散」與倉位重置特徵。

科技七巨頭跑輸其餘493只成分股,市場呈現出明顯的"輪動"特徵。

過去兩天,人工智能「領頭羊」板塊表現明顯疲軟,標普500指數(不含人工智能板塊)反而上升逾過1%,而人工智能半導體板塊則暴跌近10%。

Cerebras Systems當日暴跌約19%,股價跌回IPO發行價以下,此前該公司在上市後首份季報中預計全年利潤率將低於一季度水平。

OpenAI同日宣佈推出與博通聯合開發的首款自研AI芯片,代號"Jalapeño",進一步加劇了外部芯片供應商的競爭壓力。

SK海力士方面,據報道該公司正尋求在美上市,目標孖展規模約455萬億韓元(約294億美元),以把握投資者對存儲芯片股的需求,儘管本周該板塊已經歷一輪顯著拋售。

Nationwide的Mark Hackett認為,近期科技股的走弱更像是一次倉位調整和輪動,而非基本面層面的警示信號。RGA的Rick Gardner則表示:

股票漲得太快太多,回調幾乎是必然的。對於那些在這一領域配置不足的投資者而言,這次回調反而提供了買入機會,而該板塊的基本面依然強勁。

高盛TMT專業交易員Peter Callahan指出,小盤股近期表現尤為突出。

羅素2000指數過去三個交易日跑贏納斯達克100指數約440個點子,為2024年以來最大三日超額收益;年初至今漲幅已達21%,有望創下2019年以來最佳年度表現,同期跑贏標普500指數逾1200個點子。

儘管市場情緒波動,機構對美股中期前景的樂觀判斷並未動搖。

摩根大通由Dubravko Lakos-Bujas領銜的策略師團隊認為,美股正接近"晴空"情景,並將標普500年底目標價由此前水平上調至7800點,較當前約7350點的點位仍有顯著上行空間。

該團隊將穩健的企業盈利以及伊朗戰爭潛在停火協議列為核心驅動力。地緣政治緊張局勢趨於緩解,也促使市場對未來一年加息幅度的押注從峯值回落。

油價抹去戰爭溢價,通脹預期隨之回落

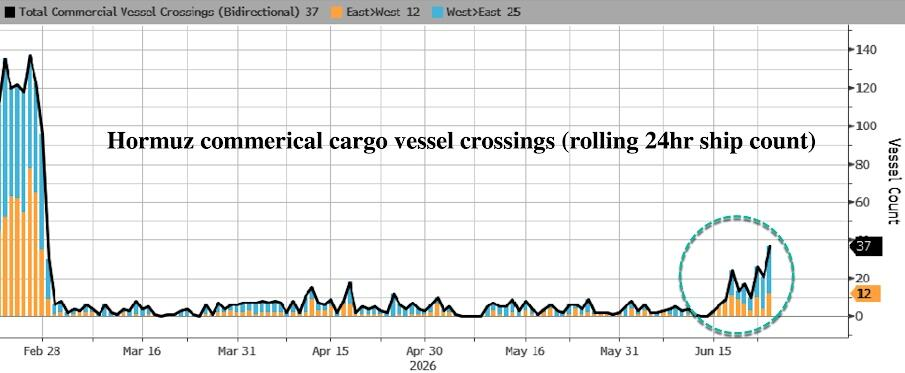

霍爾木茲海峽船隻通行量創下諒解備忘錄簽署後的新高,並持續上升。

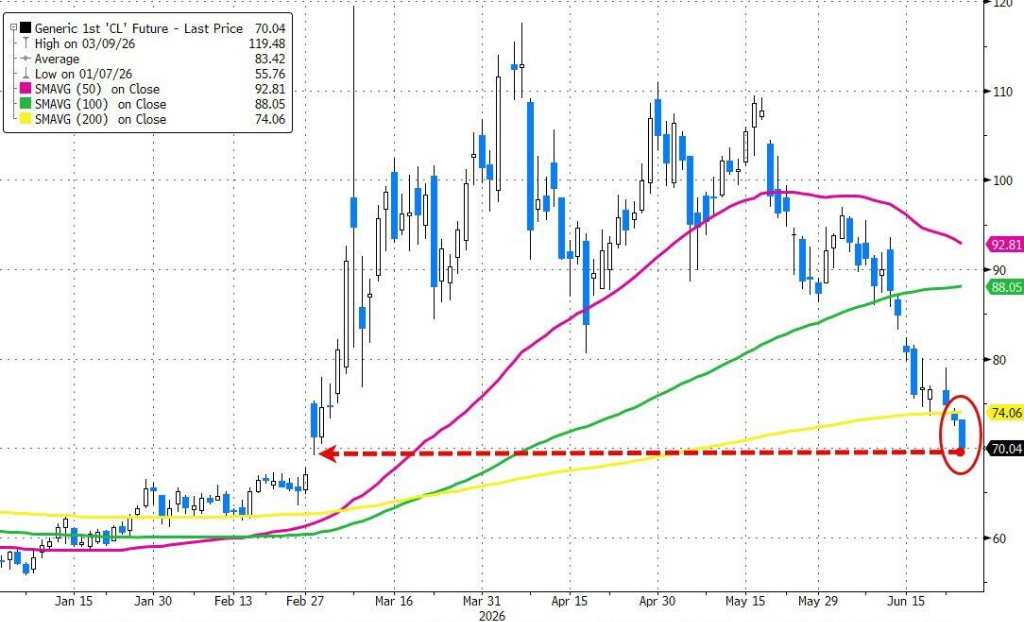

WTI原油期貨盤中跌破70美元,觸及戰前低點附近,日內跌幅達4.5%。

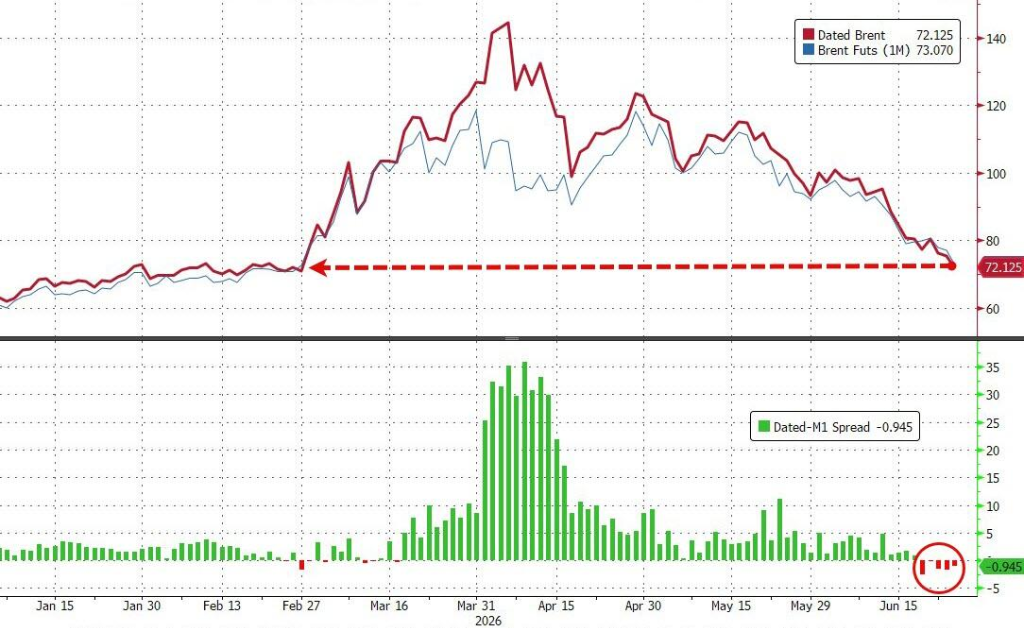

布倫特原油已基本抹去伊朗戰爭爆發以來積累的全部地緣風險溢價。

特朗普在與參議院共和黨人會面後對記者表示:

我看到油價啱啱跌破70美元,誰能想到這會發生?這還是在戰爭期間,伊朗表現得非常好。

SPI資管管理合夥人Stephen Innes指出,油價下跌並非市場認為地緣政治風險已經消失,"而是因為實物流動的改善速度快於預期"。

期權市場數據顯示投資者正在為油價進一步下行佈局,看跌期權成交量超過看漲期權,交投最活躍的合約集中在8月和9月到期、行權價介於60至68美元之間的看跌期權。

油價下跌為債券市場帶來明顯提振。10年期美債收益率單日下行9個點子至4.40%,30年期美債收益率觸及4.85%,為4月8日以來最低水平。

周四公布的PCE價格指數將是下一個關鍵節點。預測人士預計,5月數據將在按月和按年兩個維度均呈現加速,這將為聯儲局的政策走向提供新的參照。

高盛首席經濟學家Jan Hatzius重申,其基準預測仍為不加息,理由是中東地區若實現持久和平,通脹環境將比聯儲局目前預計的更為溫和。

美元繼續走強,美元指數突破13個月以來的最高點。

聯儲局加息預期背景下,黃金暴跌2.6%、價格自2025年11月以來首次跌破4000美元。

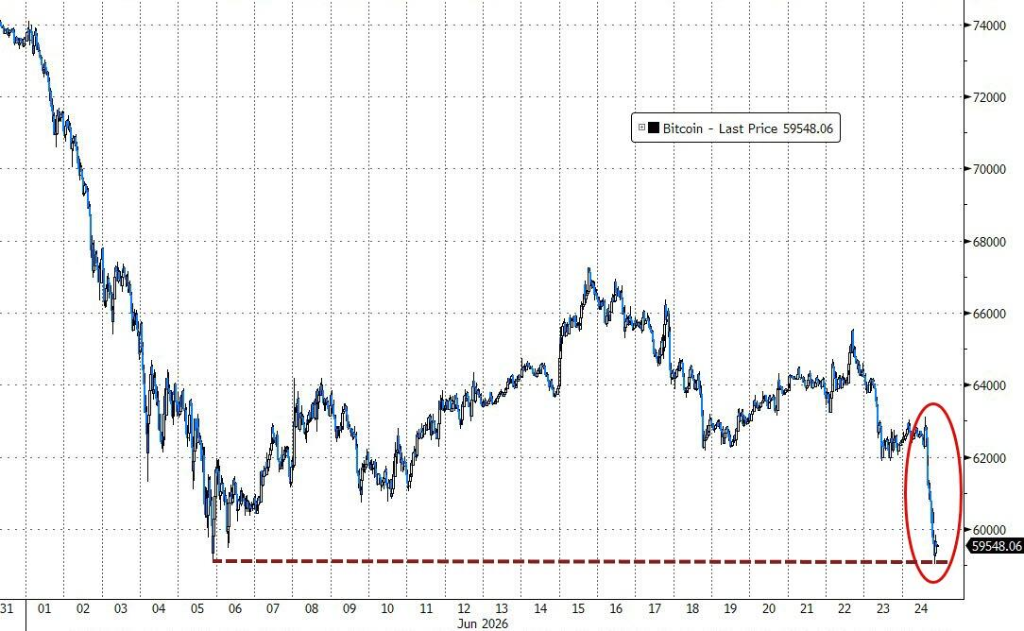

強勢美元下,比特幣一度暴跌超5.3%,盤中曾跌破6萬美元關口。

周三科技股持續走弱令標普500指數基本持平,納斯達克綜合指數下跌0.41%,但道瓊斯工業平均指數上漲0.36%。美股納斯達克生物科技指數、地區銀行指數創收盤歷史新高。Cerebras Systems盤中大跌19%。

美股基準股指:

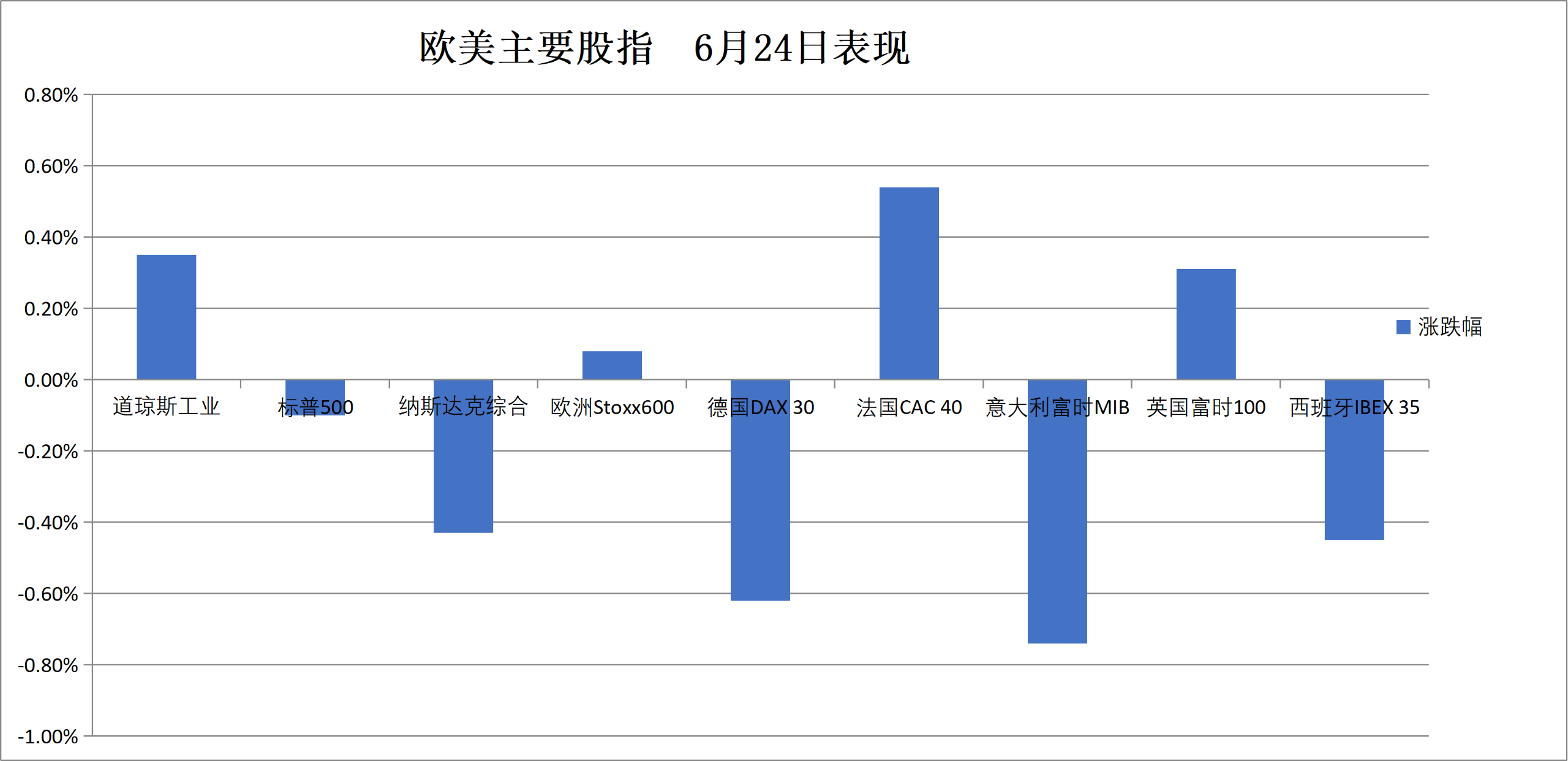

標普500指數收跌7.24點,跌幅0.10%,報7358.22點。

道瓊斯工業平均指數收漲182.06點,漲幅0.35%,報51848.90點。

納指收跌110.403點,跌幅0.43%,報25476.636點。納斯達克100指數收跌127.216點,跌幅0.43%,報29220.056點。

羅素2000指數收漲0.37%,報2986.629點。

恐慌指數VIX收跌4.31%,報18.65,北京時間00:00以來呈現出M形走勢。

美股行業ETF:

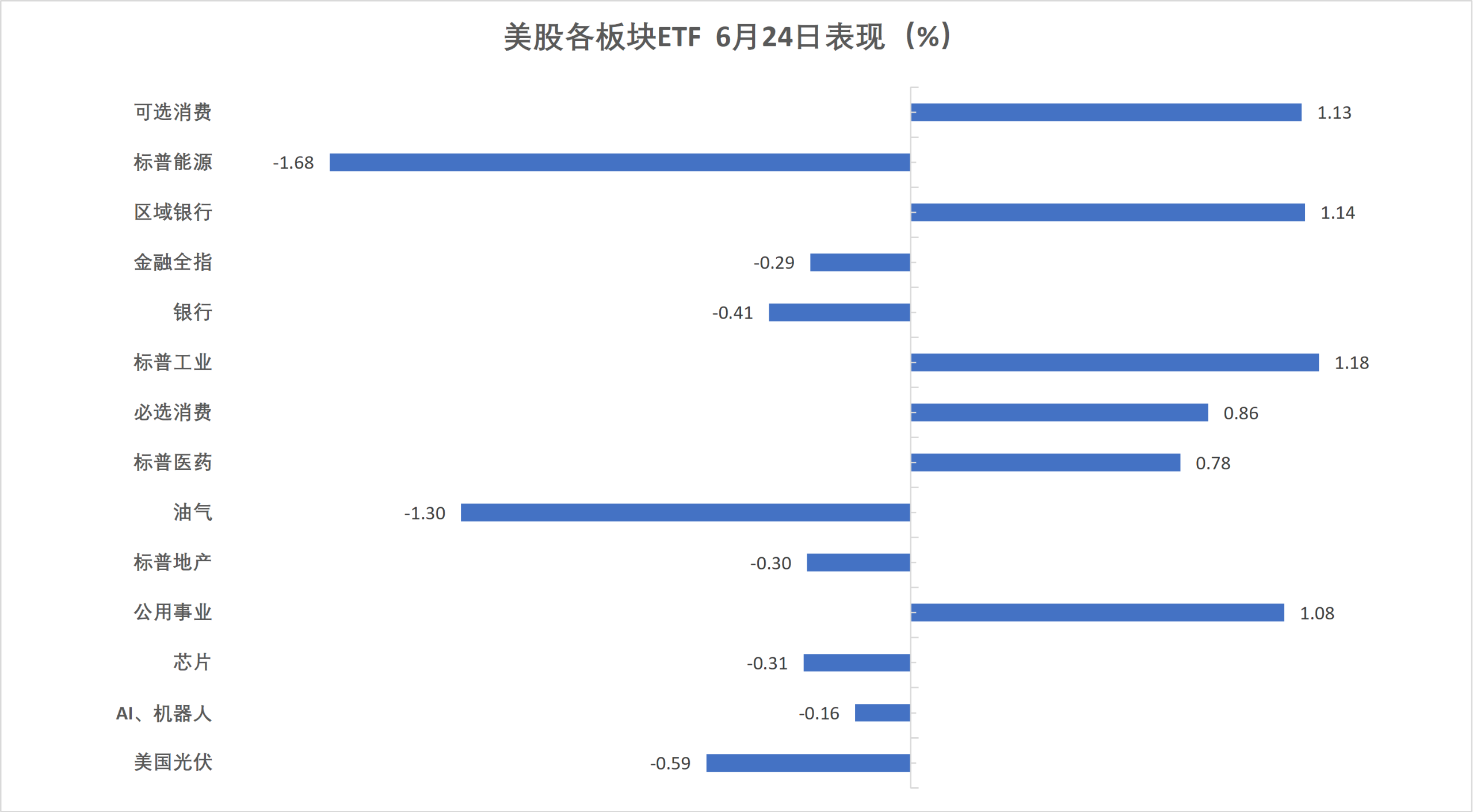

美股行業ETF多數收漲,全球航空業ETF漲4.17%,生物科技指數ETF、區域銀行ETF、可選消費ETF、公用事業ETF至多漲1.93%。

(6月24日 美股各行業板塊ETF)

科技七巨頭:

萬得美國科技股七巨頭(Magnificent 7)指數跌0.70%。

亞馬遜漲0.11%,谷歌A跌0.25%,蘋果跌0.38%,英偉達跌0.56%,Meta跌0.78%,特斯拉跌1.61%,微軟跌2.27%。

芯片股:

費城半導體指數收跌0.18%,報13458.195點。

中概股:

納斯達克金龍中國指數收跌1.77%,報5847.87點,逼近2024年9月20日收盤位5838.26點、當年8月28日收盤位5399.48點。

熱門中概股裏,蔚來、美團、阿里至少跌約3%,百度跌2.3%,拼多多跌1%,騰訊漲2.4%,日月光半導體漲3.5%。

其他個股:

Circle跌6.20%。

歐元區藍籌股指收跌超0.2%,軍工股RHM跌超18.6%,領跌一衆成分股。德國股市收跌超0.6%、軍工ETF跌超2.6%,英國富時250指數升逾0.7%。

泛歐股指:

歐洲STOXX 600指數收漲0.08%,報635.16點。

歐元區STOXX 50指數收跌0.25%,報6214.70點。

各國股指:

德國DAX 30指數收跌0.62%,報24740.36點。

法國CAC 40指數收漲0.54%,報8385.49點。

英國富時100指數收漲0.31%,報10461.63點。

(6月24日 歐美主要股指表現)

板塊和個股:

歐元區藍籌股中,德國萊茵金屬RHM收跌18.65%,Argenx跌7.92%,埃尼集團Eni跌3.28%,德意志銀行跌2.58%,德國大衆汽車跌2.44%。

歐洲STOXX 600指數的所有成分股中,Soitec收跌10.888%,Hochschild礦業跌9.03%,波蘭銅業集團公司跌7.29%,與RHM、Argenx領跌。

中長期美債收益率跌超10個點子。歐元區主權債價格普漲,10年期希臘債券收益率跌約6個點子。英國30年期國債收益率跌約8個點子。

美債:

紐約尾盤,美國10年期國債收益率下跌10.47個點子,報4.3922%。

兩年期美債收益率跌5.28個點子,報4.1456%;30年期美債收益率跌10.57個點子,報4.8396%。

(美國主要期限國債收益率)

歐債:

歐市尾盤,德國10年期國債收益率下跌5.5個點子,報2.865%,全天處於下跌狀態。

英國10年期國債收益率跌7.0個點子,報4.684%。兩年期英債收益率跌3.7個點子,報4.129%。

法國10年期國債收益率跌5.2個點子,報3.629%。

美元復甦,新興市場貨幣連續第五個交易日下跌。

美元:

紐約尾盤,ICE美元指數張0.18%,報101.592點,日內交投區間為101.356-101.800點。

彭博美元指數漲0.27%,報1226.97點,日內交投區間為1223.32-1228.36點,21:12也曾逼近2025年11月21日頂部1228.98點。

(彭博美元指數)

離岸人民幣:

紐約尾盤,美元兌離岸人民幣報6.8132元,較周二紐約尾盤漲184點,日內整體交投於6.7910-6.8195元區間。

加密貨幣:

紐約尾盤,比特幣一度暴跌超5.3%,盤中曾跌破6萬美元關口。以太坊跌3.10%。

(比特幣價格)

國際油價創2月末以來收盤新低。

原油:

WTI 7月原油期貨收跌2.87美元,跌幅3.92%,報70.34美元/桶。

(WTI原油期貨)

布倫特7月原油期貨收跌3.34美元,跌幅4.33%,報73.74美元/桶。

中東Abu Dhabi Murban原油期貨跌3.43%,報67.24美元/桶。

天然氣:

NYMEX 7月天然氣期貨收報3.2210美元/百萬英熱單位。

紐約期金周三跌3.2%,現貨黃金失守4000美元整數位心理關口,白銀跌超6%。鋁價迴歸伊朗戰爭前水平,美元走強和海灣供應恢復希望。

黃金:

紐約尾盤,現貨黃金跌2.86%,報3999.08美元/盎司,全天處於下跌狀態。

(現貨黃金價格)

COMEX黃金期貨跌3.21%,報4016.40美元/盎司,紐約中午一度跌至3975.70美元。

白銀:

紐約尾盤,現貨白銀跌6.72%,報57.4512美元/盎司,交投區間為62.3762-55.6125美元,02:04逼近2025年11月28日底部53.3447美元。

COMEX白銀期貨跌6.64%,報57.940美元/盎司。

其他金屬:

紐約尾盤,COMEX銅期貨跌2.57%,報6.0525美元/磅。

現貨鉑金跌4.25%,現貨鈀金跌5.01%。

LME期銅收跌284美元,報13086美元/噸。LME期錫收跌1473美元,報49681美元/噸。LME期鎳收跌354美元,報16818美元/噸。LME期鋁收跌110美元,報3122美元/噸。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。