數字芯片設計是指處理離散數字信號(0和1)的集成電路設計,涵蓋邏輯運算、存儲及接口控制等核心功能。作為半導體板塊重要的子行業,按照申萬三級行業口徑,截至6月26日,數字芯片設計在科創人工智能ETF華寶(589520)標的指數(科創AI指數)中,權重佔比高達57.8%,是支撐人工智能、物聯網、雲計算等前沿科技發展的底層基石與核心動力。

核心卡位:12家代表性公司在數字芯片設計行業中精準卡位AI算力、內存互連、SoC、FPGA、IP授權等核心節點,構建了完善的國產化生態:

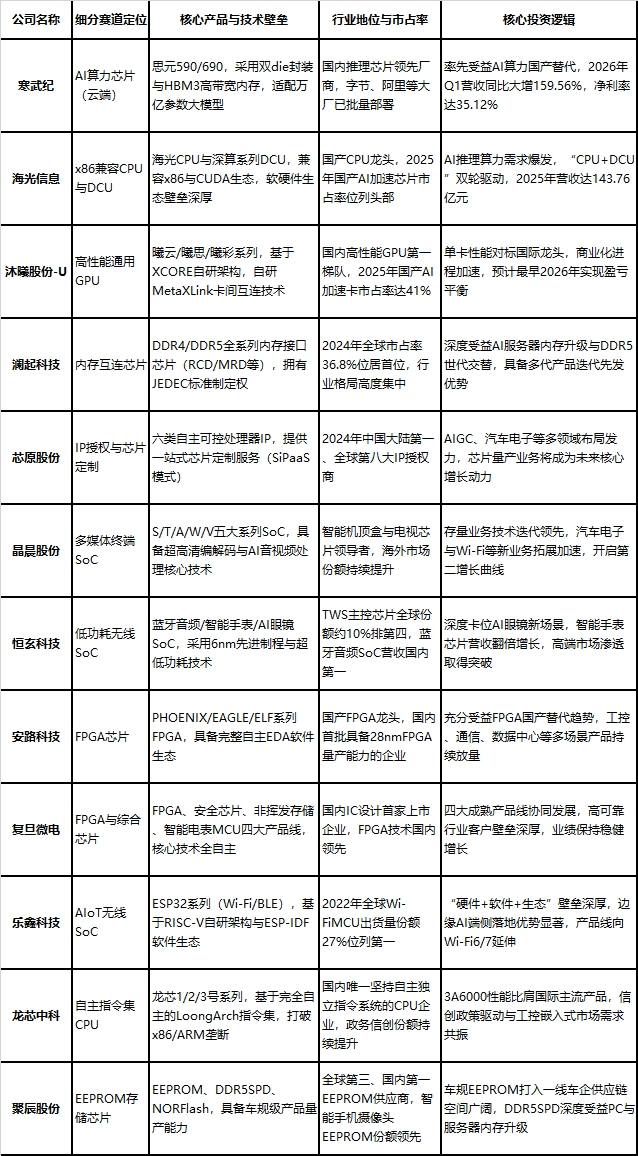

· AI算力與CPU:寒武紀、海光信息、沐曦股份-U及龍芯中科分別在AI加速芯片、x86兼容CPU+DCU、通用GPU及自主指令集CPU領域佔據龍頭地位。

· 內存互連與存儲:瀾起科技作為全球內存互連龍頭引領行業標準,聚辰股份在EEPROM存儲領域位居國內第一。

· SoC與物聯網:晶晨股份、恒玄科技、樂鑫科技分別在多媒體SoC、低功耗可穿戴SoC及Wi-FiMCU領域保持全球或國內領先份額。

· FPGA與IP授權:安路科技與復旦微電構築國產FPGA核心力量,芯原股份則是國內第一的半導體IP授權與芯片定製引領者。

值得關注的是,寒武紀、瀾起科技、芯原股份、晶晨股份、復旦微電、恒玄科技、樂鑫科技、安路科技、海光信息、沐曦股份-U、龍芯中科、聚辰股份均是科創人工智能ETF華寶(589520)標的指數(科創AI指數)成份股。

一、數字芯片設計行業定義與細分賽道劃分

行業定義:數字芯片設計是指處理離散數字信號(0和1)的集成電路設計,其核心功能涵蓋邏輯運算、存儲及接口控制等。

細分賽道:數字芯片設計行業應用廣泛,核心細分賽道主要包括以下幾類:

· AI算力芯片:分為通用型(如CPU、GPU、FPGA)和專用型(如NPU、ASIC),是AI訓練與推理的核心算力底座。

· 內存接口芯片:負責DRAM與主機處理器之間的高速數據通信協議處理,提升內存數據訪問速度與穩定性。

· SoC(片上系統):將CPU、GPU、NPU及通信接口等多種功能模塊高度集成於單一芯片,廣泛應用於多媒體終端、可穿戴設備等領域。

· FPGA芯片:集成大量可重構邏輯單元,支持硬件架構重構與反覆編程,具備極高的靈活性。

· IP授權服務:提供可複用的芯片功能模塊(如GPU/NPUIP核),以授權費和特許權使用費模式賦能下游芯片設計公司。

· 其他核心賽道:還包括面向物聯網的IoT/MCU芯片、非易失性存儲芯片(如EEPROM)以及基於自主指令集的獨立架構CPU等。

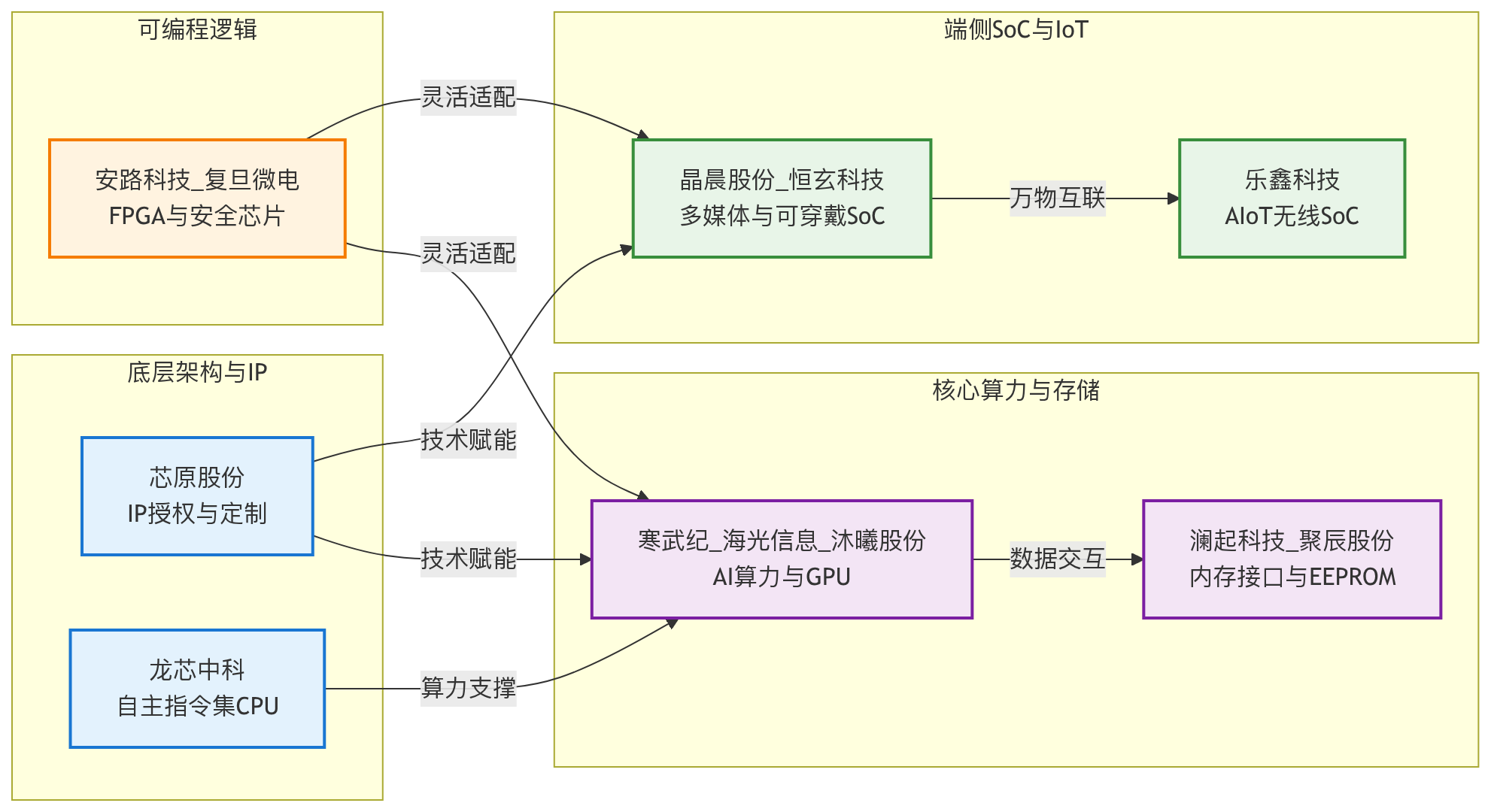

二、核心公司產業鏈卡位全景

1.產業鏈卡位與全景圖

各司其職:數字芯片設計產業鏈高度細分,12家核心公司在各自賽道中構築了深厚壁壘,各司其職:

· 底層架構與IP:芯原股份提供半導體IP授權與芯片定製服務;龍芯中科深耕自主LoongArch指令集CPU。

· 核心算力與存儲:寒武紀、海光信息、沐曦股份-U構築了從雲端推理/訓練到通用計算的AI算力底座;瀾起科技與聚辰股份分別在內存接口和EEPROM領域保障數據高速傳輸與持久化存儲。

· 端側SoC與IoT:晶晨股份、恒玄科技聚焦多媒體與可穿戴SoC;樂鑫科技領跑AIoT無線通信芯片,共同推動端側智能落地。

· 可編程邏輯:安路科技與復旦微電在FPGA及高可靠性場景中發揮關鍵的靈活適配與國產替代作用。

卡位全景:以下為12家核心公司在數字芯片設計產業鏈中的卡位全景圖:

三、細分賽道與核心公司深度梳理

1.AI算力芯片賽道

賽道背景:AI算力芯片是人工智能產業的底層基石。隨着AgenticAI的發展,算力結構正從訓練為主向推理為主轉型,帶動推理算力需求爆發。2026年國內AI加速芯片市場規模有望突破2100億元,國產份額預計提升至50%以上,國產替代進程全面加速。

核心廠商:在AI算力芯片賽道中,國內頭部廠商憑藉技術突破佔據重要位置:

· 寒武紀:國產AI算力芯片領軍者,其旗艦雲端芯片思元690實現量產,FP16算力超700TFLOPS。公司在推理場景優勢顯著,已獲國內多家互聯網大廠批量部署。

· 海光信息:採用「CPU+DCU」雙輪驅動,深算系列DCU算子覆蓋度超99%,全面兼容CUDA生態,2025年DCU市佔率位列國產AI加速芯片頭部。

· 沐曦股份-U:國產通用GPU頭部力量,單卡性能處於國內第一梯隊,2025年國產AI加速卡市佔率達41%,是國內少數實現千卡集群大規模商業化應用的供應商。

2.內存接口與存儲芯片賽道

賽道價值:隨着AI算力需求的爆發,內存接口與存儲芯片成為打破「內存牆」瓶頸、提升系統性能的關鍵環節。該賽道的核心價值在於大幅提升內存數據訪問的速度與穩定性,滿足高帶寬、低延遲的數據通信需求,是算力基礎設施中不可或缺的底層支撐。

瀾起科技:瀾起科技是全球內存互連芯片領域的絕對龍頭,具備深厚的技術護城河與先發優勢。

· 行業地位領先:2024年公司以36.8%的市佔率位居全球內存互連芯片市場首位,行業格局高度集中。

· 核心技術壁壘:作為JEDEC董事會成員牽頭制定DDR5RCD等國際標準,其DDR4/DDR5全系列內存接口芯片廣泛應用於國際主流服務器和雲計算領域。

聚辰股份:聚辰股份是全球領先的非揮發性小容量存儲芯片供應商,在細分市場佔據主導地位。

· 核心份額穩固:作為全球第三、國內第一的EEPROM供應商,其智能手機攝像頭EEPROM份額最高達42.7%。

· 協同佈局增量:公司與瀾起科技合作開發的DDR5SPD芯片已打入服務器和PC內存模組供應鏈,隨着DDR5滲透率的提升,該業務成長空間廣闊。

3.SoC與IoT芯片賽道

樞紐作用:SoC與IoT芯片將計算、通信與存儲高度集成,是實現端側AI落地與萬物互聯的核心硬件。隨着AI向邊緣側延伸,具備低功耗與AI推理能力的SoC及IoT芯片成為智能終端的「大腦」,直接決定設備的交互體驗與連接效率。

晶晨股份:晶晨股份是國內多媒體SoC領軍企業,其核心亮點如下:

· 全面覆蓋機頂盒、智能電視及AI音視頻賽道,在智能機頂盒芯片領域處於領導地位。

· A系列芯片內置最高5Tops算力NPU,已打入谷歌、亞馬遜等國際頭部客戶供應鏈。

恒玄科技:恒玄科技是全球低功耗無線計算SoC頭部廠商,其競爭優勢如下:

· TWS主控芯片全球出貨量份額約10%,位居全球第四。

· 憑藉6nm先進製程與超低功耗技術,在智能手錶與AI眼鏡賽道實現突破,具備領先的AI多模態推理能力。

樂鑫科技:樂鑫科技是全球AIoT無線SoC龍頭,其核心壁壘包括:

· 市場地位穩固,2022年全球Wi-FiMCU市場份額達27%,穩居全球第一。

· 基於RISC-V自研架構構建軟硬件生態,芯片已可對接主流大模型,具備AI端側落地的技術優勢。

4.FPGA與IP授權賽道

賽道角色:在數字芯片設計領域,FPGA與IP授權賽道扮演着底層架構與靈活計算「賣水者」的關鍵角色。半導體IP作為可複用的功能模塊,大幅降低了芯片設計門檻與周期;而FPGA憑藉大量可重構邏輯單元,能夠靈活適配不同AI模型與中小批量定製化加速需求,兩者共同構築了底層算力創新的基石。

芯原股份:公司是國內IP授權與芯片定製的領軍者,具備顯著的生態與技術優勢:

· 行業地位:2024年中國大陸第一、全球第八大半導體IP授權商,IP種類在全球前十中排名前二。

· 核心亮點:依託自主可控的六類處理器IP與SiPaaS平台模式,深度綁定全球雲服務、汽車電子及IoT客戶,正加速向AIASIC計算方案引領者升級。

安路科技:公司是國產FPGA芯片及系統解決方案龍頭,充分受益於供應鏈自主可控趨勢:

· 行業地位:國內首批具備28nmFPGA量產能力的企業,當前中國FPGA市場國產化率僅約15.9%,國產替代空間廣闊。

· 核心亮點:構建了完整的「FPGA+EDA軟件」生態,產品廣泛覆蓋工業控制、網絡通信及消費電子等領域,具備較強的中低端市場替代實力。

復旦微電:公司是國內集成電路設計行業首家上市企業,也是國產FPGA核心供應商之一:

· 行業地位:具備千萬門級至億門級FPGA芯片的研發與量產能力,技術處於國內領先水平。

· 核心亮點:形成FPGA、安全與識別芯片、非揮發存儲器、智能電錶芯片四大成熟產品線協同,在5G通信、人工智能及高可靠性行業構築了深厚的客戶壁壘。

5.自主指令集CPU賽道

信創底座:自主指令集CPU賽道是信創產業的底層基石。在供應鏈自主可控需求迫切的背景下,擺脫對海外指令集架構的依賴,構建完全自主的底層信息技術體系,對保障關鍵領域的數字安全具有不可替代的戰略意義。

行業地位:龍芯中科是國內唯一堅持基於自主指令系統構建獨立於x86、ARM體系的開放性信息技術體系的CPU企業。公司在傳統安全應用市場保持主導地位,桌面CPU在政務信創招標中份額持續提升,是國產自主CPU的領軍者。

核心亮點:龍芯中科在指令集架構、產品性能與生態建設方面展現出顯著優勢:

· 推出完全自主的LoongArch指令集,獲GNU組織正式編號,從頂層實現生態自主可控。

· 產品性能實現跨越式突破,桌面處理器3A6000性能超越Intel第十代i3,LA664處理器覈對標AMDZen2架構。

· 軟件生態持續完善,超100個國際開源軟件項目包含LoongArch分支,全面適配國產操作系統,並通過二進制翻譯技術解決應用遷移痛點。

四、綜合對比與投資邏輯總結

1.12家公司綜合對比與後市展望

綜合對比:

後市展望:結合當前產業周期與政策催化,數字芯片設計板塊後市呈現以下核心趨勢與投資建議:

· 算力主線確立:AI算力已取代傳統金融板塊成為A股上行期的新「牛市旗手」,當前AI算力板塊預測EPS按年增速接近80%,成為全市場增長最快、上調幅度最大的核心主線。

· 國產替代加速:受外部環境與大基金三期加碼影響,國產AI芯片替代進程全面提速,頭部廠商將充分享受國產化紅利。

· 端側應用爆發:AgenticAI的發展帶動Token消耗大幅提升,算力需求正從訓練向推理轉型。具備低功耗、高算力特徵的端側AI芯片(如AI眼鏡、智能手錶SoC)將迎來爆發式增長。

· 核心配置建議:下半年AI板塊結構性輪動機會大於系統性趨勢機會。建議重點配置算力硬件及上游材料,並關注模型商業化落地超預期的應用端標的;同時,需密切跟蹤2026年四季度海外AI龍頭資本開支的營收兌現情況。

國投證券認為,本輪AI科技抱團眼下不會輕易結束。綜合眼下宏觀「灰犀牛」並不明確以及AI資本開支難以驗僞,本輪AI科技抱團眼下不會輕易結束,其核心大主線定位並未隨着股價高位波動而受到動搖。到目前為止,我們傾向於認為當前AI科技基於產業浪潮股最終結束M頂第一個頂部大概率還未到來。

華源證券表示,隨着國內AI大模型進入加速發展期,國產超節點憑藉高密度集成、高速互聯、全局協同的核心優勢,有望實現量產與滲透率提升,持續看好高景氣度的國產算力板塊。

【國產替代之光,科創自立自強】

科創人工智能ETF華寶(589520)及其聯接基金(聯接A:024560、聯接C:024561)重點佈局國產AI產業鏈,成份股囊括國產GPU龍頭(如寒武紀),國產ASIC龍頭(如芯原股份)、AI應用龍頭(如金山辦公),半導體行業權重佔比近一半,具備較強進攻性;軟件行業權重佔比超三成,有望受益於AI應用補漲行情。同時,該ETF是孖展沽空標的,是一鍵佈局國產算力的高效工具。

風險提示:科創人工智能ETF華寶被動跟蹤上證科創板人工智能指數,該指數基日為2022.12.30,發布於2024.7.25,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中提及的個股、指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估科創人工智能ETF華寶的風險等級為R4-中高風險,適宜積極型(C4)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

責任編輯:常福強