韓國正以國家意志押注半導體未來。三星和SK海力士聯手啓動史上最大規模存儲芯片擴產計劃,疊加AI數據中心建設,韓國政府主導的私人投資總額將至少達到1350萬億韓元(約合8800億美元),摩根大通將此定性為"巨型投資時代"的開端。然而,華爾街的解讀也揭示出一個對消費者和科技企業而言並不樂觀的現實:存儲芯片短缺在可預見的未來不會緩解。

韓國產業通商資源部在聲明中表示,此次投資旨在五年內將韓國存儲芯片產能翻倍,並在中國和台灣的競爭壓力下鞏固韓國的芯片生產領先地位。韓國總統李在明在國家簡報會上表示,"我們正進入一個轉瞬即逝的時代",並將"速度"定義為AI時代"唯一的生存之道"。

此次擴產計劃的規模之大,意味着短期內不會有任何產能釋放來緩解當前的供應緊張。就在上周,蘋果和Xbox已被迫上調MacBook及遊戲主機售價。

三大支柱——半導體、AI機器人與數據中心

據摩根大通分析師Jay Kwon向客戶發布的第一手點評,韓國政府此次宣佈的"三大巨型項目計劃"圍繞三個核心增長支柱展開:半導體、AI機器人與實體AI,以及AI數據中心。

在半導體領域,產業通商資源部提出"3S+1F"戰略:

速度(Speed)方面,預計五年內存儲產能翻倍,並將龍仁先進晶圓廠的量產時間線提前7至12年(由原定2045至2047年提前至2033至2040年);

據點(Stronghold)方面,將在東南部地區投入800萬億韓元建設四座晶圓廠,並在忠清地區投入81萬億韓元建設HBM後端封裝廠;

先鋒(Spearhead)方面,未來15年將投入30萬億韓元用於研發和人才培育;

全力支持(Full Support)則代表政府的全面政策背書。

AI數據中心方面,計劃分兩期投入550萬億韓元,第一期建設8.4吉瓦容量,第二期目標為2035年前達到10吉瓦。

三星、SK鉅額投資

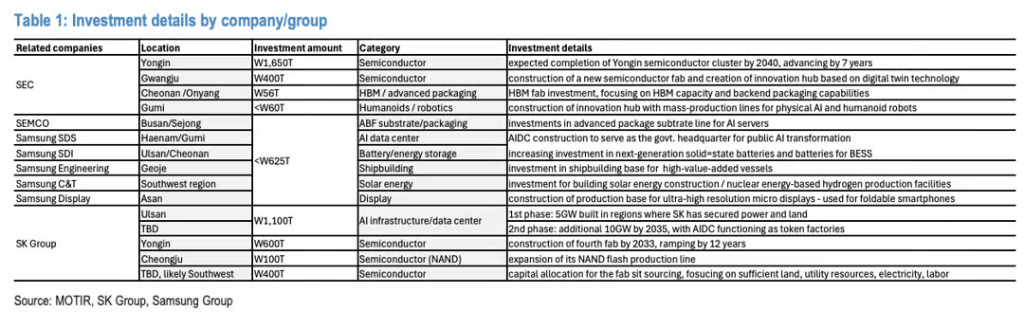

三星集團宣佈在韓國投資2655萬億韓元,其中三星電子單獨宣佈2026至2040年間投資2450萬億韓元,半導體領域佔2100萬億韓元。

據摩根大通梳理,三星電子的投資分配如下:龍仁晶圓廠集群及現有半導體廠區投入1650萬億韓元;光州潛在新制造中心投入400萬億韓元;天安/溫陽HBM後端封裝線投入56萬億韓元;牙山次世代顯示及微顯示項目投入67萬億韓元;龜尾實體AI與人形機器人量產線投入不超過60萬億韓元。

花旗研究分析師Peter Lee在此前的報告中指出,三星集團此次投資預計將包括光州及全羅南道約4至5座晶圓廠(約300萬億韓元)、龍仁集群6座晶圓廠(約360萬億韓元),以及忠清地區超過350萬億韓元的AI數據中心投資。花旗對韓國半導體設備(SPE)相關標的維持積極看法,認為Wonik IPS、TES、Eugene Technology及TechWing等企業有望受益。

SK集團宣佈總投資規模達2100萬億韓元,其中1100萬億韓元用於存儲芯片,另外1000萬億韓元投向AI基礎設施。

在存儲投資方面,SK將投入600萬億韓元用於龍仁基地(量產時間由2045年提前至2033年),100萬億韓元用於清州NAND廠,400萬億韓元用於東南部地區潛在新半導體集群。

AI基礎設施方面,SK集團將投入1000萬億韓元,目標是到2035年建成15吉瓦的數據中心容量,分兩期推進:第一期建設5吉瓦,第二期再增加10吉瓦。SK集團強調,數據中心的角色正從存儲轉向"算力生成",並將AI工廠定位為集團下一個核心增長引擎。

摩根大通:規模相當於現有DRAM產能的兩倍

摩根大通的Jay Kwon對整體投資規模進行了匯總測算。三星與SK兩大集團合計投資規模達4755萬億韓元(約合3.1萬億美元),涵蓋逾十餘座約40萬片/月產能的晶圓廠,總規模相當於當前全球DRAM裝機產能的兩倍。

Jay Kwon估計,在3.1萬億美元的長期投資計劃中,60%至70%將用於前端晶圓設備採購,20%至30%用於基礎設施和潔淨室建設,其餘用於後端封裝設施。他預計,更多關於具體投資時間表的細節將在即將到來的業績季及後續企業活動中披露。

Jay Kwon指出,此次計劃的建設速度將遠超過去——從2016年上半年至2026年上半年,全球DRAM產能累計新增約100萬片/月,而此次擴產的推進節奏將在2020年代末的拐點之後大幅提速。

短缺難解:消費者與科技企業承壓

儘管擴產規模空前,但華爾街的判斷是:存儲芯片短缺在近期內不會得到任何實質性緩解。

AI需求持續吸收存儲供應,疊加新產能從建設到投產需要數年周期,供應緊張局面預計將延續至2027年乃至更長時間。蘋果MacBook和微軟Xbox遊戲主機已相繼漲價,蘋果據報道還在尋求從中國採購存儲芯片作為替代方案。

對投資者而言,此次計劃的核心信號在於:韓國半導體設備產業鏈將迎來多年資本開支上行周期,而終端消費電子產品的存儲成本壓力短期內難以消退。