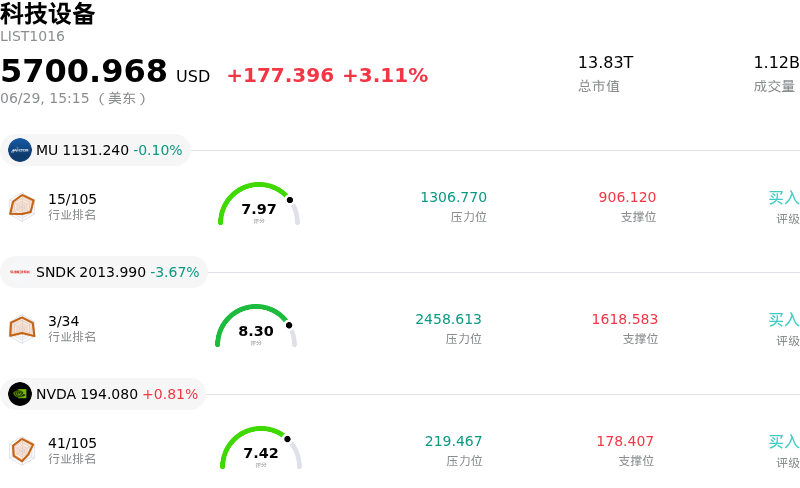

索尼 (SONY) 盤中上漲3.22%, 所屬行業科技設備上漲3.11% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 0.10%;閃迪 (SNDK) 下跌 3.67%;英偉達 (NVDA) 上漲 0.81%。

今日是什麼導致了索尼(SONY)股價上漲?

索尼集團公司股價今日盤中顯著反彈,在歷經一輪沉重的拋售壓力後重拾上漲動能。此前,受累於數十億美元的發債計劃、內部人士拋售以及遊戲子公司Bungie大幅裁員等負面消息,該股一度觸及近一年低點。今日的上漲標誌着行情的強勁逆轉,索尼管理層極為積極的前瞻性表態起到了催化作用,吸引投資者紛紛入場,把握低估值買入契機。

這一樂觀情緒的核心驅動力來自其遊戲業務部門,該部門歷來是公司利潤貢獻的頂樑柱。在近期舉行的股東及投資者會議上,索尼管理層探討了備受矚目的下一代主機PlayStation 6。索尼明確表示,原則上不打算以鉅額虧損來銷售下一代硬件,這成功緩解了投資者對利潤率收窄的擔憂。鑑於全球CPU、GPU及內存等關鍵零部件成本持續攀升,這一澄清顯得尤為關鍵。同時,管理層確認近期的硬件提價並未打擊消費者需求,驗證了索尼強大的定價權。

此外,索尼對硬件生態系統的戰略規劃也重新注入了樂觀預期。公司關於將產品供給延伸至傳統客廳之外的表態(同時提及PlayStation Portal的良好發展勢頭),推高了市場對其大舉進軍下一代掌上遊戲機市場的預期。這一潛在的版圖擴張,為經常性軟件及數字服務收入開闢了新的增長通道。

與此同時,索尼多元化的娛樂業務也構成了堅實的後盾。索尼影視電視公司(Sony Pictures Television)宣佈其原創衍生劇集《S.W.A.T. Exiles》達成了強勁的全球發行協議,鎖定了全球主流流媒體及廣播電視網絡的黃金檔期。這一成功的推廣凸顯了索尼獨立製片廠模式的高效,以及其在全球市場最大化IP(知識產權)價值的能力。

隨着市場逐步消化這些戰略舉措,該股的震盪上行反映出投資者關注點的轉移——從短期重組的逆風,轉向索尼長期的利潤率防守及內容變現能力。今日雖震盪劇烈但最終收高的走勢表明,市場認為此前的拋售已顯過度,並從索尼多元化的商業模式中找到了穩固的立足點。

索尼(SONY)技術分析

索尼 (SONY) 技術面來看,MACD(12,26,9)數值-0.346,處於賣出狀態,RSI數值39.069處於中性狀態,Williams%R數值86.644處於超賣狀態,注意關注。

索尼(SONY)基本面分析

索尼 (SONY) 處於科技設備行業,最新年度營業收入$82.79B,處於行業3,淨利潤$-2.17B,處於行業42。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$33.53,最高價為$40.51,最低價為$29.00。

關於索尼(SONY)的更多詳情

兜包特定風險:

- PlayStation 6僅應鏈通脹與定價壓力:2026年6月下旬的報告指出,由於全球內存缺失以及人工智能驅動的半導體競爭,即將推出的PlayStation 6的物料清單(BoM)已飆升至近1000美元。索尼高管層近期證實,他們不會以「嚴重虧損」的價格銷售硬件,這恐將迫使零售價格抬高,從而嚴重抑制消費者需求和該細分市場的增長。

- 在線服務型遊戲執行不力與Bungie重組:索尼互動娛樂(Sony Interactive Entertainment)在2026年6月下旬決定對Bungie進行大規模裁員,特別是針對《命運2》(Destiny 2)和《馬拉松》(Marathon)開發團隊,這突顯了在這筆36億美元的收購之後,其面臨的持續整合瓶頸和財務業績不佳 。此次重組凸顯了索尼在將高額預算在線服務型IP成功變現方面所面臨的持續困境 。

- 數字授權引發抵制與集體訴訟:索尼因一項挑戰PlayStation Store「立即購嚴」條款的集體訴訟而面臨上升的法律和聲譽風險。2026年6月26日,索尼從用戶媒體庫中刪除了551部已購嚴電影,這使局勢進一步惡化。這些進展使該公司面臨潒在的監管處罰、集體和解以及客戶流失。

- 兜包槓桿率上升與利息負擔增加:繼6月下旬的兜包公告之後,索尼發行了分5年期和10年期、總計10億美元的美元高煤無擔保票據,這引發了市場波動。機構分析師擔心,在持續的高利率環境下增加兜包債務負擔將抬高利息費用,進而擠壓淨利浦率。

原文鏈接