派拓網絡 (PANW) 盤中上漲8.47%, 所屬行業軟件與信息技術服務上漲0.45% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 微軟 (MSFT) 下跌 1.10%;谷歌-A (GOOGL) 上漲 4.24%;谷歌-C (GOOG) 上漲 4.48%。

今日是什麼導致了派拓網絡(PANW)股價上漲?

Palo Alto Networks 股價強勁飆升,這主要受到市場風險偏好普遍回升、資金重新輪動至高貝塔值科技股和網絡安全軟件龍頭股的推動。這一上漲勢頭受到一家大型投行最新發布的全球市場預測報告的催化,該報告預計未來幾年全球安全支出將顯著增長。報告強調網絡安全是最大的增長驅動力,並將該行業描述為科技支出中極具韌性和防禦性的領域。這一全行業順風促使機構投資者將資金重新配置到領先的安全平台提供商,而 Palo Alto Networks 吸收了該市場需求的大部分。

這一上升趨勢在基本面上也得到了公司強勁執行力和近期季度業績表現的支持。由於客戶加速採納其人工智能安全解決方案及平台化戰略,該公司此前公布了強勁的第三財季業績,營收和淨利潤均超出市場普遍預期。通過上調全年營收和盈利指引,管理層成功向市場證實了其維持營收擴張併產生健康自由現金流的能力,在網絡安全同行中樹立了極高的標杆。

此外,戰略聯盟繼續提升了該公司的競爭地位並改善了市場情緒。最近該公司擴大了與 IBM 和 Red Hat 的合作,將先進的虛擬補丁與智能體人工智能(agentic AI)安全功能相結合,獲得了投資者的積極評價。這一整合通過提供自動化檢測和加速漏洞修復,直接應對了企業面臨的複雜威脅環境。結合近期推出的其他安全產品,這些進展鞏固了公司的技術優勢,並在全行業需求不斷上升的背景下,進一步增強了投資者對其長期營收增長潛力的信心。

派拓網絡(PANW)技術分析

派拓網絡 (PANW) 技術面來看,MACD(12,26,9)數值-1.520,處於中性狀態,RSI數值70.270處於買入狀態,Williams%R數值3.703處於超買狀態,注意關注。

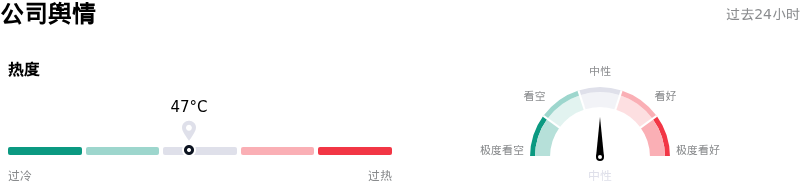

派拓網絡(PANW)媒體輿情

派拓網絡 (PANW) 公司輿情熱度來看,當前熱度47,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

派拓網絡(PANW)基本面分析

派拓網絡 (PANW) 處於軟件與信息技術服務行業,最新年度營業收入$9.22B,處於行業38,淨利潤$1.13B,處於行業41。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$311.68,最高價為$375.00,最低價為$185.00。

關於派拓網絡(PANW)的更多詳情

公司特定風險:

- AI相關誹謗訴訟(MeetingTV):2026年6月29日,視頻會議初創公司 MeetingTV 起訴了 Palo Alto Networks 及其最近收購的威脅情報部門 Koi Security。起訴書指控,一份安全報告因 AI 產生「幻覺」得出的結論,錯誤地將 MeetingTV 與一箇中國網絡間諜組織聯繫在一起,從而使 Palo Alto 面臨嚴重的聲譽風險,並對其 AI 威脅檢測工具的準確性承擔法律責任。

- 停止披露內生增長與外延增長數據:機構分析師對管理層決定自2027財年起停止提供「外延增長貢獻」披露表示擔憂。在對 CyberArk 進行高達250億美元的大規模收購後(該收購為第三季度營收貢獻了3.88億美元,大幅推高了整體業績數據),取消這一細分數據披露導致投資者的能見度受限,難以準確評估放緩的內生增長率。

- 併購整合成本與持續的 GAAP 虧損:Palo Alto 激進的平台整合策略目前正在壓低其盈利能力。在2026財年第三季度的 10-Q 季報中,該公司報告的 GAAP 淨虧損為1.77億美元,運營虧損為1.83億美元。與 CyberArk 和 Chronosphere 後台整合相關的持續成本、居高不下的股權激勵支出,以及增發1.12億股股票帶來的攤薄效應,繼續拖累其運營利潤率。

- 溢價估值下高管加速減持:截至2026年6月29日的 SEC 申報文件顯示,內部人士減持趨勢持續,過去三個月的內部人士淨套現總額達1760萬美元。關鍵高管——包括首席財務官 Dipak Golechha、首席會計官 Josh D. Paul 和董事會董事 John P. Key——近期均減持了持股。鑑於 PANW 目前的 GAAP 市盈率高達160倍以上,這引發了投資者的警惕。

原文鏈接