聯儲局最偏愛的通脹指標,正面臨一次「悄悄的改寫」。

美國經濟分析局(BEA)宣佈,將對PCE價格指數的三個分項進行方法論調整。據追風交易台消息,高盛和瑞銀發布研究報告認為:這些變更將系統性地壓低核心PCE通脹讀數。而瑞銀更直接點出,變更的選擇方式「看起來是為了降低通脹」,同時警告,新方法論透明度不足,外界難以獨立覈驗,存在數據被操縱的風險。

三項變更,指向相同結果

美國經濟分析局此次調整涉及三個分項,將於2026年9月30日正式生效,並按慣例追溯調整歷史數據。

第一項:電腦軟件及配件

現行方法:完全使用CPI中的軟件及配件價格。

新方法:改用"複合價格指數",由數據處理服務PPI、電子遊戲軟件PPI,以及CPI軟件及配件三者共同構成。

高盛分析師Manuel Abecasis等估計,由於數據處理和電子遊戲PPI目前漲幅低於CPI軟件分項,這一變更將使核心PCE按年通脹在5月下降0.05至0.1個百分點,在12月下降0.1至0.2個百分點。

分析師同時指出,即便調整後,軟件及配件對核心PCE通脹的貢獻仍可能被高估約0.1個百分點(5月),峯值時高估約0.3個百分點。

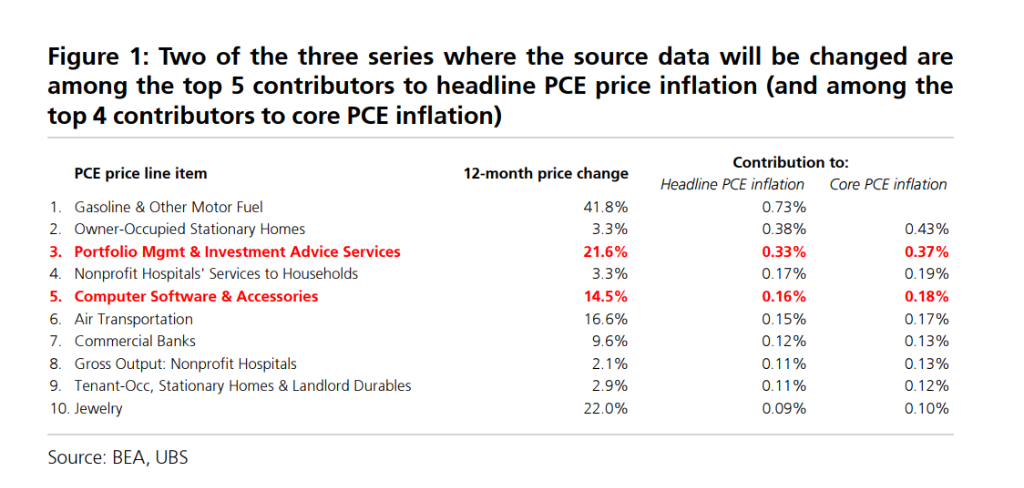

第二項:投資組合管理服務

這是三項變更中影響最大、爭議最多的一項。

現行方法:直接用投資組合管理服務的PPI來平減名義支出,得出實際價格。由於資產價格上漲會推高管理費(通常按資產規模比例收取),PPI也隨之走高,因此該分項近12個月按年漲幅高達21.6%,是核心PCE通脹的第二大貢獻項。

新方法:改用就業調查中該行業的總工時增長來衡量"真實服務量",再以名義支出除以真實服務量,倒推出價格。

邏輯上,工時增長遠慢於資產規模增長,因此計算出來的"價格漲幅"會大幅下降。分析師估算,此項變更將使核心PCE按年通脹在5月降低0.1至0.15個百分點,在12月降低0.1至0.2個百分點。

瑞銀經濟學家Alan Detmeister等估算:過去12個月,投資組合管理服務價格按年上漲21.6%,是核心PCE通脹的第二大貢獻分項(貢獻0.37個百分點)。用新方法重算,過去一年該分項價格漲幅僅為9.0%,對應的通脹貢獻將減少約0.21個百分點(核心PCE減少約0.21個百分點)。

該行認為,用勞動力數據外推來替代直接價格指數,"可能導致價格指數準確性下降,且隨着就業數據的月度和年度修訂,未來數據將面臨更大的修訂風險"。

第三項:法律服務

現行方法:使用CPI法律服務價格。

新方法:改用特定法律服務PPI構建的複合價格指數。

高盛估計,此項變更將使核心PCE按年通脹在5月小幅上升約0.04個百分點,12月略低於此。

背景是:美國勞工部的CPI法律服務數據因樣本質量問題,自2023年起大部分時間未予公布,美國經濟分析局已在今年1月和3月悄然偏離CPI數據源,但未作公開說明——直到外部研究人員發現數據異常後才予以承認。

目前,法律服務PCE通脹按年為+2.5%,而對應的CPI隱含序列約為+7.6%。

瑞銀指出,新方法中具體使用哪些PPI子系列及其權重均未披露,不同子系列的漲幅差異懸殊:從"其他法律服務"的+1.6%到"房地產法律服務"的+8.9%不等。若使用PPI法律服務總指數(+8.1%),則將使PCE通脹上升約0.05個百分點。

三項合計:核心PCE或被下修0.2個百分點

綜合三項變更,高盛預計5月核心PCE按年通脹將被下修0.2個百分點至3.2%。

在此基礎上,該行將2026年12月核心PCE通脹預測從3.2%下調至3.0%,2027年12月維持2.2%不變。

CPI不受此次方法論變更影響。該行維持2026年12月核心CPI按年2.6%、2027年12月2.2%的預測。

瑞銀的估算與高盛接近:過去12個月,若採用新方法,整體PCE通脹將低約0.21個百分點,核心PCE通脹將低約0.23個百分點。

瑞銀:選擇修訂的系列,「看起來是為了降低通脹」

高盛的報告相對中性,聚焦於量化影響。瑞銀則在措辭上更為犀利。

該行指出,美國經濟分析局此次修訂的三個系列中,有兩個恰好是過去一年核心PCE通脹貢獻最大的前四大分項:投資組合管理服務(第二大貢獻者)和電腦軟件及配件(第四大貢獻者)。

該行寫道:"只有那些在當前方法論下對通脹產生較大正向影響的系列被列入修訂計劃。那些同樣存在問題、但對通脹影響為中性或負向的系列——例如觀賞體育、各類家庭運營價格系列、照片沖印、電腦價格等——均未被納入。"

因此結論是:"修訂系列向通脹貢獻分佈頂端的傾斜,表明它們是被選來降低通脹的。"

這一邏輯類似於:一個學生考試後,只要求重新批改自己答錯的題,而不是全卷重審——結果自然是分數只升不降。

透明度不足,外部覈驗困難

兩家機構均對新方法論的透明度表示擔憂。

高盛指出,美國經濟分析局尚未披露新軟件複合指數中三個輸入項的具體權重,因此其估算存在不確定性。

瑞銀的措辭更為嚴厲:"新方法論明顯缺乏透明度,這本身就是一個問題。它將使外部機構更難以預測和核實官方通脹數據。"

瑞銀進一步警告:"對聯儲首選通脹指標關鍵構成部分缺乏透明度,尤其令人擔憂。如果統計機構受到黨派政治影響,這種透明度的缺失將使通脹數據更容易被操縱。"

這意味着:9月30日之後,核心PCE數據的可預測性將下降,市場對通脹數據的解讀難度將上升,而聯儲局貨幣政策路徑的判斷也將因此增加不確定性。