6月29日,高盛策略師本·斯奈德等人在6月26日發布的報告中表示,在過去一年推動標普500指數上漲的幾乎全部動力均來自企業盈利增長之後,即將到來的第二季度財報季將成為美國股市面臨的一次關鍵考驗。

華爾街大行將於7月13日當周率先拉開第二季度財報季序幕,預計到8月初,約佔標普500指數總市值四分之三的公司將公布業績。作為當前市值最高的上市公司,英偉達(NVDA.US)預計將於8月26日公布財報。

高盛預計,得益於經濟環境保持穩定以及人工智能(AI)基礎設施投資持續推進,第二季度企業盈利將再次實現強勁增長。目前,分析師普遍預計,標普500指數成分股第二季度每股收益(EPS)將按年增長22%,這將創下自2021年以來財報發布前的最高盈利增長預期。

對於投資者而言,本輪財報季的重要性尤為突出,因為過去一年推動股市上漲的主要動力並非估值擴張,而是企業盈利增長。過去一年,標普500指數大幅上漲,但其預期市盈率(P/E)基本維持在約20倍不變。如果企業能夠繼續交出超預期成績單,市場漲勢有望進一步獲得支撐。然而,隨着盈利預期不斷提高,那些未能達到投資者日益樂觀預期的公司,也將面臨更大的失望風險。

第一季度企業盈利表現超預期

高盛指出,今年第一季度企業盈利增長明顯超出市場預期。此前分析師預計第一季度盈利按年增長12%,而實際增幅達到27%,高出預期15個百分點。

高盛預計,第二季度盈利表現仍將保持強勁,但由於市場預期已經較高,超預期幅度可能較第一季度有所收窄。高盛預計,2026年全年標普500指數成分股每股收益將增長24%。

AI板塊仍然是推動企業盈利增長的核心力量。高盛預計,AI基礎設施相關企業將貢獻標普500指數第二季度整體盈利增長的近60%。其中,美光科技(MU.US)和英偉達兩家公司預計將合計貢獻超過40%的指數盈利增長。其他主要貢獻者還包括博通(AVGO.US)、微軟(MSFT.US)、谷歌(GOOGL.US)以及蘋果(AAPL.US)。

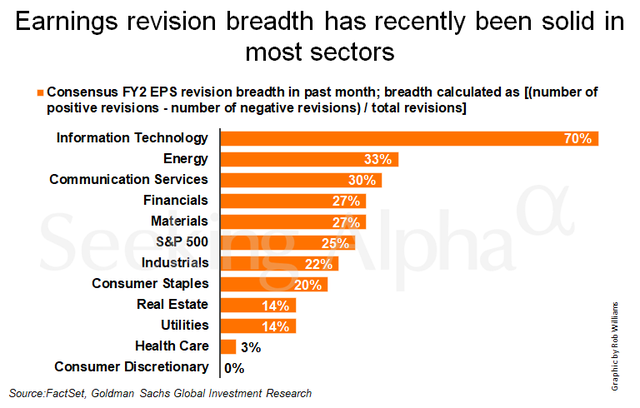

從行業來看,高盛預計,科技和能源板塊將成為盈利增長最快的兩個板塊。其中,受能源價格上漲推動,能源板塊(XLE)盈利預計將按年增長超過一倍,而信息技術板塊盈利預計將增長近60%。相比之下,醫療保健(IYH)和可選消費(IYC)等行業盈利增長預計相對疲弱。

投資者還將密切關注企業能否在成本上升背景下維持利潤率。高盛表示,能源價格上漲以及供應鏈持續承壓推高了許多企業的投入成本,因此,自第一季度財報季結束以來,分析師已下調利潤率預測。目前市場一致預期顯示,標普500指數成分股企業的利潤率中位數將與去年同期基本持平。

超大規模雲計算企業AI資本支出能否帶來回報?

另一大關注焦點將是大型科技公司——通常被稱為超大規模雲計算企業(hyperscalers)——在AI基礎設施上的資本支出。高盛表示,投資者正越來越希望看到,這些企業投入數千億美元用於AI相關資本支出後,能夠通過收入和利潤增長帶來切實回報。儘管高盛認為,2026年的資本支出預算基本已經確定,但管理層對於2027年投資計劃的表態將在今年晚些時候變得越來越重要。

除科技巨頭之外,投資者也越來越關注美國其他企業對AI的應用進展。高盛表示,目前許多企業正在通過新增預算,而非削減其他支出來支持AI投資,這也引發了市場對於這些投入究竟多久才能轉化為盈利增長的疑問。

儘管盈利前景依然樂觀,高盛指出,投資者情緒已經變得愈發積極。高盛美國股票情緒指標近期已升至2024年12月以來最高水平,表明市場在財報季開始前的預期已經相當高。

目前,高盛預計標普500指數將在2026年底升至8000點,較當前水平仍有約9%的上漲空間。這一預測基於企業盈利持續增長、以及高盛預計美國經濟今年仍將實現約2%的增長。