作者 | 定焦One 李夢冉

2026年走到年中,快遞行業來到一個新的拐點。

一季度,中通收入按年增長22%,調整後淨利潤增長5.2%,包裹量增長13.2%;順豐營收增長6.14%,淨利潤增長13.05%;京東物流經調整淨利潤大增40.1%,創下上市以來一季度最佳表現;圓通、申通、韻達的歸母淨利潤更是分別猛增60.76%、94.29%和51.67%。

利潤在修復,規模在失速。國家郵政局最新數據顯示,快遞業務量增速從2025年全年的13.6%降至今年前5個月的5.2%。

與此同時,這半年裏行業內部發生着劇烈變化。2026年1月,德邦股份正式啓動退市程序;1月15日順豐與極兔宣佈83億港元交叉持股;3月,申通快遞出資2.8億收購兩家「阿里系」倉儲物流公司,此前它已經收購菜鳥旗下丹鳥物流。如此密集的整合,在中國快遞歷史上從未出現過。

自2025年下半年國家郵政局專項治理「內卷式」競爭以來,多家企業跟進快遞價格自律機制,托住了利潤底線,但盈利能力的差距越發拉大。當國內增量見頂,接下來各家公司的競爭焦點在哪兒?誰的護城河更寬,誰又在悄然掉隊?

回答這些問題,需要把時間線拉得更長。本文根據順豐、京東物流、中通、圓通、韻達、申通、極兔七家上市公司的2025年度報告和2026年前5個月的經營數據,看看這個行業正在發生什麼。

01.七家公司,七種活法

如果從營收體量來看,順豐和京東物流穩居第一梯隊,通達系緊隨其後,極兔(中國)仍在追趕。

2025年,順豐以3082億元的營收高居榜首,按年增長8.4%,首次突破三千億關口。順豐的體量優勢,來自其「綜合物流」的寬度,其業務包括時效快遞、經濟快遞、快運、冷運、同城、國際供應鏈,幾乎覆蓋了物流領域所有賽道。

京東物流以2171億元位居第二,增速高達18.8%,也是增長最快的玩家。它的收入結構與順豐不同:一體化供應鏈客戶(使用京東物流的倉儲或存貨管理服務的客戶)貢獻佔比達53.5%,這也是京東物流的核心壁壘,不僅僅是送快遞,還幫客戶管庫存、做預測、優化供應鏈。其他客戶(主要是快遞快運)貢獻佔46.5%。

第二梯隊中,圓通(753億)、申通(556億)、韻達(515億)、中通(491億)四家收入結構高度相似,快遞業務佔比均在98%以上。

中通收入看似墊底,但這正是加盟制的一個特點:收入低不代表賺得少。中通的收入幾乎全部來自向加盟商收取的中轉費和麪單費,而末端派費由加盟商自行收取、不進入總部收入,因此其收入口徑比其他公司更「窄」。

極兔全年收入121億美元(摺合人民幣約880億元),其收入中只有約55%來自中國,其餘來自東南亞和新市場。單看中國區收入,極兔在第三梯隊,仍處於追趕位置。

從包裹量看,通達系是絕對的統治者。

2025年,中國快遞總業務量1989.5億件。其中中通以約385億件位居榜首,圓通以311億件緊隨其後,申通、韻達、極兔中國的業務量分別為261億件、256億件和約221億件。五家公司合計佔據超全國快遞業務量的70%。

順豐走的是另一條路。其速運物流業務量約166.3億票,僅為通達系平均水平的60%。

如果說營業收入看的是「做多大」,歸母淨利潤看的纔是「賺多少」。

2025年,順豐歸母淨利潤111億元,按年增長9.3%,絕對金額排在第一,但淨利率僅3.6%;中通歸母淨利潤90.8億元,淨利率高達18.5%,在七家中遙遙領先。同樣是掙100塊錢,中通能留下18.5元,順豐只留下3.6元,這也是加盟輕資產與重資產模式的差異所在。

京東物流歸母淨利潤66.5億元,增長約7.2%,但考慮到其同時在重金投入海外倉、自動化和供應鏈,這份盈利的背後是最重的資金消耗。

通達系其餘三家中,圓通最穩健:43.2億元,按年增長7.7%,航空貨運開始貢獻增量;申通在低基數上激增31.6%至13.7億元,但淨利率僅2.5%;韻達是七家中唯一的異常:11.7億元,按年下降38.8%,業務量增速為7.64%,低於行業平均的13.6%。

極兔全年淨利潤約2.25億美元(約16億元人民幣),歸母淨利潤為1.98億美元(約14.4億人民幣),但值得注意的是,其新市場(除中國和東南亞以外)業務首次實現年度經調整EBIT扭虧為盈。

總結來看,七家公司的座次清晰:順豐靠多元板塊撐起體量,京東物流以一體化供應鏈構建壁壘,中通以極致成本賺取最高利潤率,圓通和申通在競爭中基本維持了基本盤,韻達陷入困境,極兔則在另一個維度上打着國際化的仗。

02.為什麼有人賺錢,有人掉隊?

為什麼同樣的行業,中通能把利潤率做到18.5%,韻達只有2.3%?為什麼順豐收入是中通的6倍,利潤卻只多出不到四分之一?

答案藏在不同的模式裏。

通達系(中通、圓通、韻達、申通)和極兔中國,走的是加盟制路線。總部自營轉運中心和幹線運輸,負責分揀和長途運輸這兩個核心環節;末端的攬件和派件,則交給加盟商網點去做。總部向加盟商收取「中轉費」和「面單費」,這就是通達系的主要收入來源。

這種模式的好處是「輕」,不用自己養快遞員,把最重的末端成本轉移給了加盟商。競爭邏輯也因此變成,誰能把單票成本壓得更低,誰就能在相同的市場價格下賺到更多,或者用更低的價格搶走更多量。

順豐和京東物流走的是另一條路。順豐以直營為主,從攬件到派送全程自控;京東物流的核心是一體化供應鏈,不僅送貨,還幫客戶管倉庫、做庫存預測、優化整條供應鏈。這兩家的收入靠單票價格。順豐2025年速運物流業務單票均價約13.7元,是通達系的6到7倍;京東物流的一體化供應鏈客戶,平均每家客戶每年貢獻約39.4萬元,不在「單票」這個維度上競爭。

兩種模式沒有優劣之分,但決定了各自的盈利結構:加盟制靠規模攤薄成本,天花板是效率;直營和綜合物流靠服務溢價,天花板是品牌和能力。

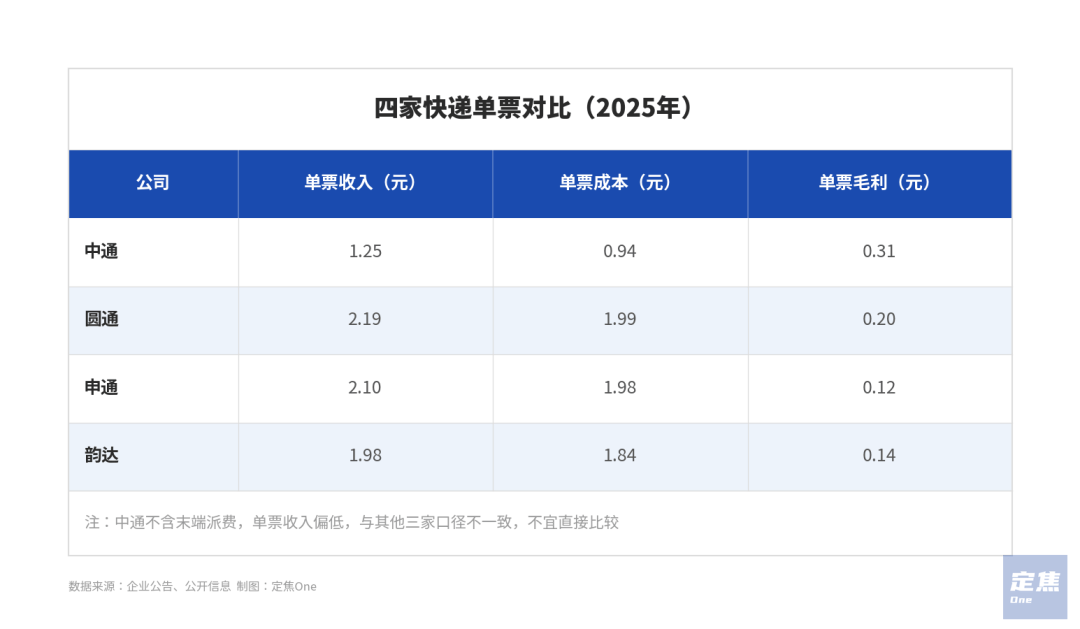

而通達系內部四家的對比,比模式差異更值得深究。

一件快遞從攬收到簽收,成本主要切成三刀:攬件和派件(末端網點的收發成本)、幹線運輸(轉運中心之間的長途運輸)、中心操作(轉運中心的分揀費用)。

圓通的利潤主要靠降本。2025年圓通單票毛利維持在0.20元,在可比口徑的通達系三家(圓通、韻達、申通)裏最高,關鍵在於運輸成本下降了10.35%;通過提升車輛裝載率、優化路由規劃,把成本壓了下來。

申通單票快遞服務收入2.1元,按年增長2.3%,是四家中唯一實現正增長的。但背後是2025年申通收購了阿里旗下的丹鳥物流,將其納入合併報表。收購丹鳥後直營模式推高了攬派成本,但換來了散單業務量的發展,來自個人和品牌客戶的散件,單價更高、利潤更厚。

韻達處境最尷尬,單票收入1.98元,是四家裏最低的,年報裏有一個細節透露了問題所在:韻達的面單銷售收入按年下降了19.66%。

面單費是加盟商向總部購買的攬件憑證,面單收入大幅下滑,意味着總部為了穩量,大幅降低了向加盟商收取的中轉費和麪單費定價。但量並沒有因此明顯增長,業務量增速遠低於行業平均水平,這是韻達全年利潤腰斬的直接原因。

中通表面上是通達系裏利潤最高的一家,但有一個數字值得警惕:2025年中通營業成本中「其他成本」一項按年暴增96.2%,從59.5億元升至116.8億元,主要原因是直客業務(直接服務品牌商家和企業客戶)的支出增加了55億元。這是中通在主動向高價值客戶轉型,代價是短期成本膨脹。調整後淨利潤因此按年下降6.3%,件量第一、名義利潤高,但質量在悄悄變化。

極兔的賬則要放在全球維度來看。中國市場單票收入約0.3美元(約2.1元人民幣),單票成本0.28美元(約2元),每件只賺約0.02美元(約0.15元),利潤極薄;但東南亞市場單票收入0.59美元,單票成本0.48美元,每件賺0.11美元,是中國的5倍多。

極兔本質上是用中國市場的規模效應鍛鍊運營能力,再把這套低成本打法複製到海外,東南亞纔是它的利潤池。

03.「反內卷」之後,洗牌、出海提速

2025年下半年,快遞行業迎來一個關鍵轉折。

7月,中央財經委員會明確「依法依規治理企業低價無序競爭」,國家郵政局同步喊停「內卷式」競爭。主要快遞企業紛紛響應,下半年逐步調優價格策略,單票收入按月普遍回升。2026年1月的全國郵政工作會議把反內卷推進到了更深一層,提出「穿透式監管」,糾治差異化派費等行為。

某三線城市郵政從業者告訴「定焦One」,2025年的下半年,郵政的價格已經上調,不過只針對於電商和大客戶,全國500g以內價格上調了1.1元到1.2之間。「但同時,我們的一些老客戶流失了,說明有些快遞公司還沒執行,還在卷價格。」他說。

價格的修復看得見,但增長焦慮沒消失。2025年國內快遞市場年業務量已逼近2000億件,增量空間正在收窄。

於是往外走,成了七家公司共同的選擇,只是方式完全不同。

作為七家裏出海最早、也走得最深的極兔,它的路徑是押注海外新興市場。

2025年,極兔在東南亞處理包裹76.6億件,按年增長67.8%,市場份額從28.6%拉高到34.4%,連續六年穩居第一。

這條路的核心邏輯,是把中國快遞打磨出來的成本管理能力,複製到電商滲透率還很低的市場。而東南亞電商滲透率還在快速提升,快遞需求遠未飽和。

極兔一邊擴大網絡覆蓋,一邊在東南亞市場把單票成本從2024年0.57美元壓到2025年0.48美元,在增長的同時維持健康盈利。

順豐和京東物流則將目標瞄準了正在走出去的中國企業,以及海外的頭部品牌。

2025年,順豐(不含KLN)的國際業務收入按年增長55.4%,已在37個國家及地區落地海外倉,覆蓋亞太、歐美等核心市場。

值得一提的是,順豐的出海還在「借船」。2026年6月,順豐控股與極兔速遞宣佈相互認購股份交易完成交割:順豐持有極兔約9.98%股份,極兔持有順豐約4.29%股份,雙方還設立了5年鎖定期。

除了順豐想往極兔的中低端市場滲透、極兔也想往順豐的高端市場佔位外,在出海方面,極兔表示,將憑藉在全球13個國家的末端網絡與本地化運營優勢,結合順豐在跨境頭程與幹線段的核心資源優勢和成熟運營體系,共同增強端到端跨境物流解決方案的網絡覆蓋和產品競爭力。從競爭走向抱團,兩家本質上是在用資本換時間,最快補齊對方最缺的那塊能力。

京東物流的出海策略更偏「跟着客戶走」。

2025年自營海外倉面積翻番,在中東和歐洲核心區域推出自營快遞品牌「Joy Express」,重點服務於在海外佈局的中國品牌。這套打法的核心邏輯是,在中國製造從「產品出海」轉向「產能出海」的過程中,物流服務必須同步跟上。

這兩家的共同點是:出海的是能力,不只是包裹。技術、倉儲、供應鏈解決方案,複製難度高。但兩條路也都不好走,國際物流市場早有巨頭盤踞,DHL、FedEx、UPS的全球網絡沉澱了幾十年,中國物流企業的海外網絡仍在建設期。

通達系的出海,整體上還處於跟隨狀態,且各家深度不一。

圓通是通達系裏出海步子邁得最大的一家,也是唯一一家擁有自有航空機隊的民營快遞企業。截至2025年底,圓通航空航線已基本覆蓋亞洲主要區域和東歐部分區域,據悉其已擁有13架飛機,累計開通160多條貨運航線;但投入也是有代價的:2025年全年資本開支超86億元,是通達系中最高的,其中相當一部分投向了國際和航空能力建設。

其餘三家更為保守:中通在2014年就成立了中通國際,而目前通過收購的中國東方快遞有限公司提供跨境服務,在東南亞、非洲等地也有佈局,但從年報的篇幅和數據來看,國際業務對整體收入貢獻有限;

申通背靠阿里系和菜鳥,國際業務可以跟着平台節奏走,好處是有流量和資源支撐,壞處是自主性有限;韻達的國際業務產品線最全,專線、小包、倉儲、轉運都有,但規模比較小,至今沒有成為戰略重心。

這三家共同的問題是:出海的口號喊了多年,動作也都有,但成績單上還沒有真正拿得出手的數字。

數字之外,現實往往更復雜。

從2026年一季度的數據來看,利潤的普遍回升說明政策確實在發揮作用,但市場競爭遠未迴歸平靜。

七家公司正在上演不同的劇本:順豐體量最大但利潤較薄,三千億營收背後是3.6%的淨利率;中通營收「墊底」利潤卻最高,18.5%的淨利率讓同行望塵莫及;圓通靠運輸降本穩住了通達系第二的位置;韻達量價落後,是七家中唯一利潤大幅倒退的;申通還在為雙網協同買單,散單增長是亮點;極兔中國微利但東南亞利潤池穩固,新市場實現扭虧;京東物流埋頭建供應鏈,外部客戶佔比越來越高......

現在,戰場從國內延伸到了全球,規則從價格變成了能力。誰能在更大的棋盤上走出自己的路,才能在未來擁有更多話語權。