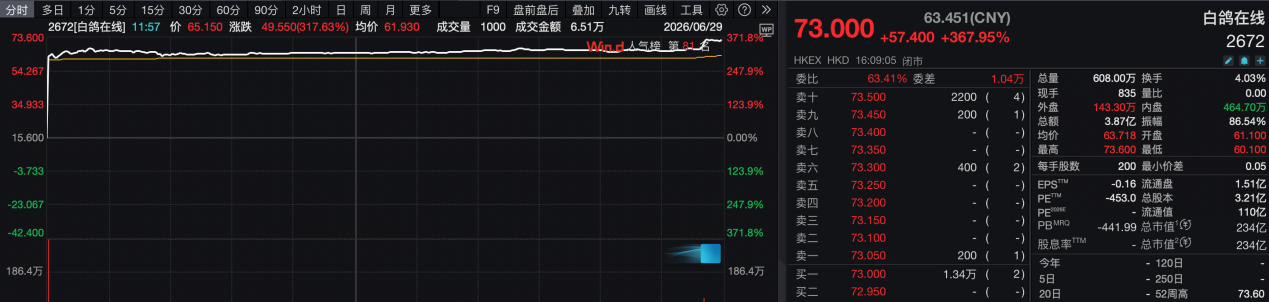

上市首日股價大漲367.95%,頂着「保險科技AI第一股」的光環,白鴿在線6月29日登陸港交所主板。

作為資本市場上的新生力量,這家深耕場景保險的保險中介服務公司,早已滲透大衆日常消費場景,比如騎共享單車、點外賣時隨手購買的意外險,或是訂單附贈的配送保險,可能就來自於這家機構的產品。

不過,股價大漲背後,白鴿在線的業績表現卻顯得有些黯淡。翻開招股書,三年來營收近乎翻倍,利潤卻持續虧損且越虧越多。此外,作為保險科技「新貴」,研發投入佔比常年不足4%。

白鴿在線第三度衝擊港股IPO終得償所願,但它向投資者勾勒的商業模式能否徹底推動業績反轉,仍有待驗證。

連年虧損,毛利率不足10%

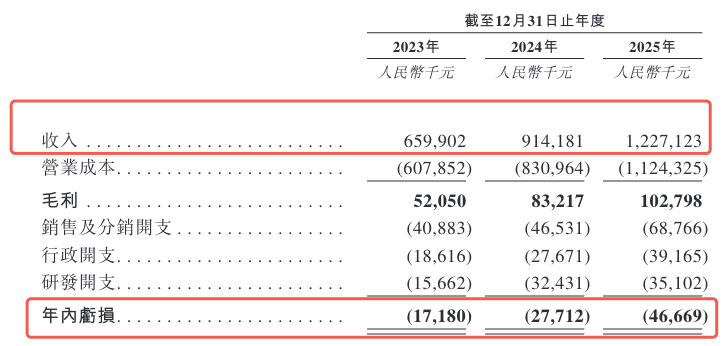

據招股書介紹,作為國內第三方場景互聯網保險中介排名第一的企業,白鴿在線依託共享出行、送餐服務、汽車銷售、公共醫療等高頻場景嵌入碎片化保險,把低頻保險轉化為隨手可得的剛需產品。招股書披露的數據顯示,2023至2025年間,該公司年度營收從6.6億元增長至12.27億元,三年複合增速36.3%,規模擴張速度居行業前列。

鳳凰網財經《IPO觀察哨》注意到,白鴿在線的營收擴張卻沒能轉化成盈利,虧損缺口持續放大。2023-2025年淨虧損分別為1718萬元、2771萬元、4667萬元,三年累計虧損超9100萬元,疊加2022年虧損,四年合計虧損突破1.16億元。

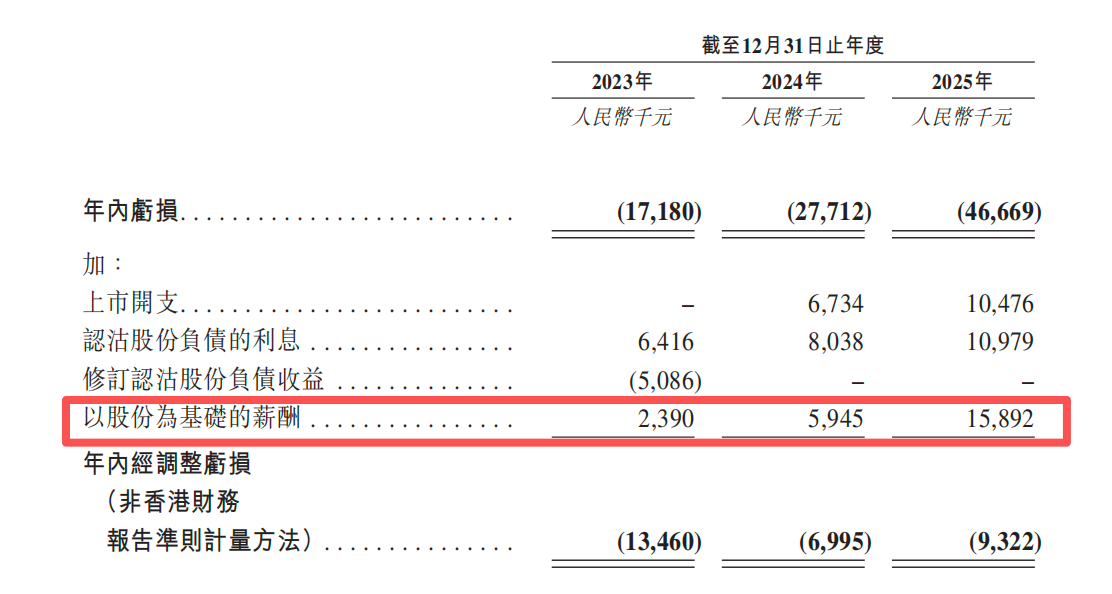

白鴿在線稱,近年來淨虧損擴大,主要由上市開支、銷售及分銷開支、研發開支以及以股份為基礎的薪酬增加所致。公司預計,2026年將繼續虧損,因為將投入資源研究新的解決方案、新的風險場景及前沿技術等。

值得關注的是,近年來白鴿在線以股份為基礎的薪酬支出大幅增加,由2023年的239萬元增至2025年1589萬元,增幅高達565%。對此,白鴿在線表示,為進一步激勵關鍵僱員做出的貢獻,可能在未來繼續授予額外以股份為基礎的薪酬。

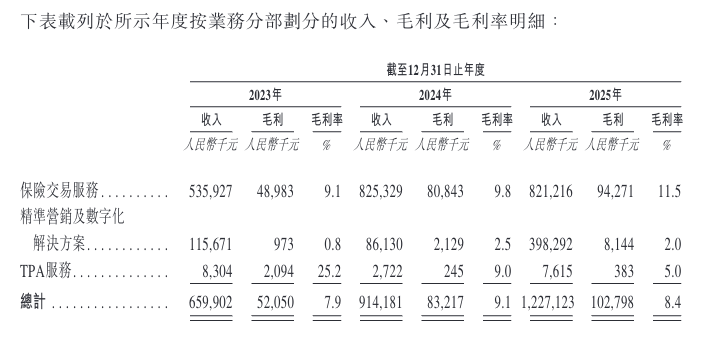

白鴿在線的盈利困境或來自於低毛利。2023年-2025年,該公司整體毛利率不足10%,分別為7.9%、9.1%和8.4%,其中作為公司主要業務的保險交易服務,毛利率近年來有所提升,報告期內分別為9.1%、9.8%、11.5%。

招股書披露的信息顯示,白鴿在線的業務主要分為保險交易服務、精準營銷及數字化解決方案以及TPA服務(第三方管理服務)三部分,其中保險交易服務是其營收的主要支撐,2023年至2025年,該業務營業收入佔比分別為81.21%、90.26%、66.91%。

有業內人士指出,保險交易服務本質上仍是中介業務,通過場景、渠道和技術系統促成保險銷售,再從保險公司或相關方獲得佣金及服務收入。優勢是輕資產、可複製;短板是容易受渠道費用、保險公司合作條件和產品結構影響。

招股書數據也揭示了這一點。2023年-2025年,白鴿在線向渠道合作伙伴及個人保險經紀人的轉介費、佣金及服務費佔相應年度佣金收入的比例分別高達90.6%、90%、88.3%,這意味着從保險公司獲得的每100元佣金收入中,超過88元要支付給下游渠道方。

鳳凰網財經《IPO觀察哨》注意到,白鴿在線也在試圖調整收入結構。2025年,公司精準營銷及數字化解決方案收入增至3.98億元,按年增長超360%,佔總收入比例升至32.5%。TPA服務收入佔比相對較低,2025年為0.6%。

不過,精準營銷及數字化解決方案業務的毛利率三年來最高也不超過2.5%,短期內仍難以撐起改善盈利的重任。

港股100強研究中心專家餘豐慧在接受媒體採訪時表示,對於白鴿在線這樣的輕資產中介平台,可以通過技術手段優化用戶匹配算法,提高轉化率,從而減少對高成本渠道的依賴。其次,發展自有品牌和直接客戶獲取渠道。此外,探索與保險公司的深度合作模式,比如聯合開發創新產品或提供增值服務,以增加每單交易的附加值。

研發佔比偏低,大客戶依賴度偏高

在招股書介紹中,白鴿在線將自己定位為保險科技公司,其推出的白鴿e保SaaS應用系統,是支持公司業務運營的關鍵核心技術。

然而,白鴿在線的研發開支佔營業收入比例並不高,2023年-2025年佔比分別為2.4%、3.5%、2.9%。對比同業,2025年手回集團研發支出佔收入比例為3.3%,衆淼控股研發支出佔收入比例為3.5%,輕鬆健康研發支出佔收入比例達到6%。

另外,白鴿在線的客戶集中度同樣值得關注。2023年-2025年,其從五大客戶獲得的收入佔公司總收入的比例分別為69%、77.2%及55.9%。

雖然該指標在去年呈現較大幅度回落,但白鴿在線坦言,與保險公司關係的任何重大變動均可能對經營業績產生重大不利影響,公司需要進一步分散和擴大合作的保險公司數量。

三闖港交所背後:24年保險老兵的上市之路

資料顯示,白鴿在線上市之路耗時近一年半,曾先後三次遞交招股書。2025年2月公司首次遞表,招股書到期失效,同年8月二次遞表並通過聆訊,最終未能掛牌。2026年3月第三次遞交申請,6月完成公開招股,6月29日正式上市。

掌舵這場IPO的創始人塗錦波,擁有24年保險行業從業履歷。1976年出生的他畢業於廈門大學,曾任職中國平安,2004年辭職創業,創辦紅歌錦業投資管理有限公司,佈局服貿業和大健康領域。2015年,在「互聯網+」熱潮下,他看準保險行業「風口」創立白鴿在線。

創立至今,白鴿在線共完成五輪孖展,累計孖展近1.45億元,新希望集團為第二大股東,持股13.87%。

招股信息顯示,白鴿在線本次全球發售3334.44萬股H股,香港公開發售佔10%,國際發售佔90%。每股發售價15.60港元,全球發售淨籌約4.66億港元。香港公開發售獲242.05倍認購,國際發售獲2.44倍認購。

截至6月29日收盤,白鴿在線報73港元,上市首日漲幅367.95%

白鴿在線的上市故事,是保險科技上市浪潮中的又一典型樣本。營收規模的快速增長,印證了場景保險的市場潛力,但能否徹底解決低毛利、高渠道成本的問題,進一步分散客戶集中度風險,或是上市後襬在公司管理層面前的現實考題。