人形機器人賽道競爭日趨激烈,但真正意義上的護城河尚未形成。

據追風交易台,伯恩斯坦最新研究報告指出,在整機廠商(OEM)層面,技術領先優勢短暫且易被侵蝕,高價值數據、生態系統、IP與品牌、以及成本領導力纔是未來競爭壁壘的核心支柱;而零部件供應商與計算/軟件平台提供商,則因其在既有市場中積累的深厚能力,擁有更清晰、更確定的護城河建設路徑。

核心受益者方面,在零部件領域,雙環傳動憑藉在多個垂直市場持續擴大份額,被視為已初步構築護城河的稀缺標的;在半導體領域,Infineon與Renesas擁有廣泛的產品組合和系統級解決方案能力;在計算與軟件平台層面,英偉達與高通憑藉全棧生態優勢,佔據機器人"大腦"的關鍵位置。

報告同時強調,目前尚無任何一家整機廠商建立起真正可持續的護城河。後發者優勢依然顯著——這意味着來自汽車、消費電子、互聯網等領域的成熟巨頭,仍有機會憑藉現有資源與生態切入這一賽道並後來居上。

技術領先不等於護城河,後發優勢依然顯著

伯恩斯坦報告指出,在中國市場,單項技術創新通常僅能提供約一至兩年的領先窗口,一旦缺乏持續創新,或在技術路徑判斷上出現偏差,這一優勢便會迅速被追趕者蠶食。這一規律在光伏和新能源汽車領域已有充分驗證,如今正在人形機器人行業重演。

以運動控制能力為例,2024年僅有少數企業的機器人展現出強勁的運動性能,而如今這一能力已迅速成為行業基線,不再構成差異化優勢。更值得關注的是,後發者甚至可以超越先行者——中國智能手機廠商榮耀(Honor)在不到一年時間內研發出人形機器人,並在2026年人形機器人半程馬拉松賽事中包攬前六名。

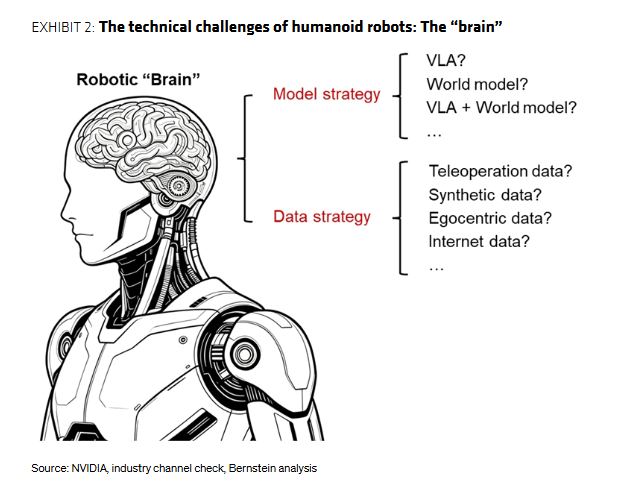

這一現象的根本原因在於,當前人形機器人的核心技術瓶頸已從硬件與運動控制轉移至機器人"大腦",即機器人智能。在這一領域,核心算法思路可從學術研究中獲取,經驗通過人才流動快速擴散,大量通用數據亦可從市場獲得。因此,報告認為,來自各行業的成熟企業完全有能力繞開先行者走過的彎路,沿着更清晰的技術路徑加速切入。

整機廠商的四大潛在護城河

伯恩斯坦認為,人形機器人整機廠商的長期護城河將建立在四個維度之上。

高價值數據是其中最具戰略意義的資產。報告指出,隨着規模定律(scaling law)在機器人領域的適用性得到越來越多的證據支持,數據資產的重要性持續上升。當技術路徑趨於收斂後,真正難以複製的競爭壁壘,將是機器人在實際部署過程中積累的真實運營數據——包括罕見物體、複雜環境、特殊指令及邊緣案例(corner cases)。這類數據是將機器人可靠性從約95%推向接近完美的關鍵,競爭對手難以輕易獲取。初創公司Galbot已將其置於數據金字塔的頂端。報告以新手司機為類比:即便完成了大量通用訓練,缺乏真實駕駛經驗的新手事故率仍顯著偏高,機器人亦然。

生態系統是最強大的護城河之一,因為它能創造自我強化的正向循環,驅動用戶增長與留存。然而,報告指出,目前仍不明朗的關鍵問題是:未來的生態主導權,究竟將由人形機器人純玩家構建全新獨立生態,還是由蘋果、華為等成熟巨頭將機器人整合進其現有生態體系?這也是報告認為不應低估行業巨頭擴張潛力的核心原因。

IP與品牌的價值將在機器人進入消費市場後顯著凸顯。報告指出,消費者對人形機器人進入家庭的接受,面臨的不僅是技術挑戰,更是情感與心理層面的障礙。在機器人功能尚不完善的早期階段,迪士尼旗下Olaf等深入人心的IP形象,能夠提供即時的情感認同與信任感,顯著提升用戶對機器人早期侷限性的容忍度。報告還專門探討了K-pop IP的潛力——這一已從藝人中心品牌演變為全球規模粉絲驅動平台的IP體系,擁有龐大且高付費意願的粉絲基礎,或可成為人形機器人商業化的獨特切入點。

成本領導力則是大規模普及的基礎條件。報告以中國新能源汽車在全球市場的成本優勢為參照,指出率先實現大衆市場價格點的企業,將在競爭中佔據先機。

零部件供應商:護城河路徑更清晰

相較於整機廠商,零部件供應商建立護城河的路徑更為明確。伯恩斯坦認為,其核心優勢來自三個方面:大規模量產中的卓越質量管控、成本領導力,以及快速響應的研發能力。

在質量管控方面,隨着產量從小批量擴展至數百萬台,維持高質量的難度呈指數級上升。汽車行業的領先零部件供應商通常將缺陷率控制在每百萬件50至80個以內,這背後是多年積累的精益製造專業能力。

在快速響應研發方面,下游迭代加速對供應商提出了更高要求。以雙環傳動為例,該公司通過與掃地機器人OEM聯合開發定製化執行器,迅速打入核心客戶體系;在人形機器人領域,雙環傳動已成功切入榮耀供應鏈,並維持與北美領先機器人企業的合作關係。報告將其視為在多個垂直市場持續擴大份額的稀缺標的,認為其競爭護城河已初步成形。

在半導體領域,Infineon與Renesas被列為關鍵受益者。

Infineon在每台人形機器人上的潛在內容價值約為500美元,覆蓋處理、電源、模擬、存儲、傳感及連接等多個功能層,並可為每台機器人提供約200個傳感點的解決方案。

Renesas則在2026年6月25日的資本市場日上將人形機器人列為關鍵長期增長驅動力,預計其在人形機器人領域的目標可服務市場(SAM)將從2025年約30%的半導體BOM覆蓋率,擴展至2035年的約70%,同期機器人市場預計將以40%的複合年增長率增長。

計算與軟件平台:英偉達與高通構築全棧壁壘

在計算與軟件平台層面,英偉達與高通憑藉多年積累的半導體設計專業能力及深度客戶生態,正在構建難以複製的競爭壁壘。

英偉達採用"三計算機"架構佈局機器人全棧:以DGX AI平台支撐訓練,以Omniverse、Cosmos及Isaac平台支撐仿真,以Jetson AGX Thor支撐機器人本體推理。

其中,Omniverse生態的核心價值在於,龐大的用戶基礎持續產生反饋與驗證數據,推動仿真精度不斷提升,進而吸引更多客戶,形成強大的飛輪效應。報告指出,仿真與現實之間的差距(sim-to-real gap)目前仍是制約機器人實際性能的重要瓶頸,而英偉達的規模優勢使其在縮小這一差距上具備獨特優勢。

高通則以全棧解決方案為核心競爭力,其最新發布的Dragonwing IQ10 SoC面向高端機器人應用,集成18核Oryon CPU、Adreno GPU及專用NPU,提供高達700 TOPS的AI算力,已設計進入NEURA機器人產品。

高通將機器人視為由大腦控制系統、身體控制系統和執行系統構成的去中心化系統,並計劃在三個層面全面佈局。該公司預計,到2035年物理AI總可尋址市場規模將達1萬億美元,屆時全球部署機器人數量將超過100萬台。