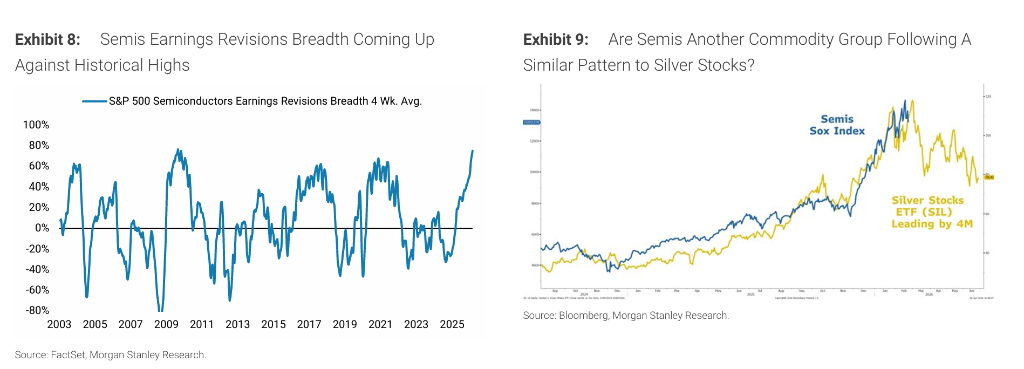

摩根士丹利首席股票策略師 Mike Wilson 發出警示:半導體股票的價格動能正在逼近歷史極值,其走勢與今年早些時候白銀股的軌跡高度相似——而後者在短暫狂歡後迅速啞火。他認為,這一輪動能"頂點"或許已在如期上演,更具可持續性的市場寬基化行情將接棒主導。

納斯達克綜合指數近五個交易日累計下跌4.6%,創下年內最長連跌紀錄,跌幅逾標普500同期跌幅的兩倍;費城半導體指數(SOX)上周單周重挫7.9%,而此前一周曾大漲7.3%——這種驟漲驟跌令持有歷史高位敞口的投資者難以為繼。據摩根士丹利最新周度股票策略報告,超大規模雲廠商(hyperscaler)股價的近期疲軟,可能是半導體板塊盈利預期修正廣度(EPS revisions breadth)已觸及歷史極值、即將進入階段性跑輸階段的先行信號。

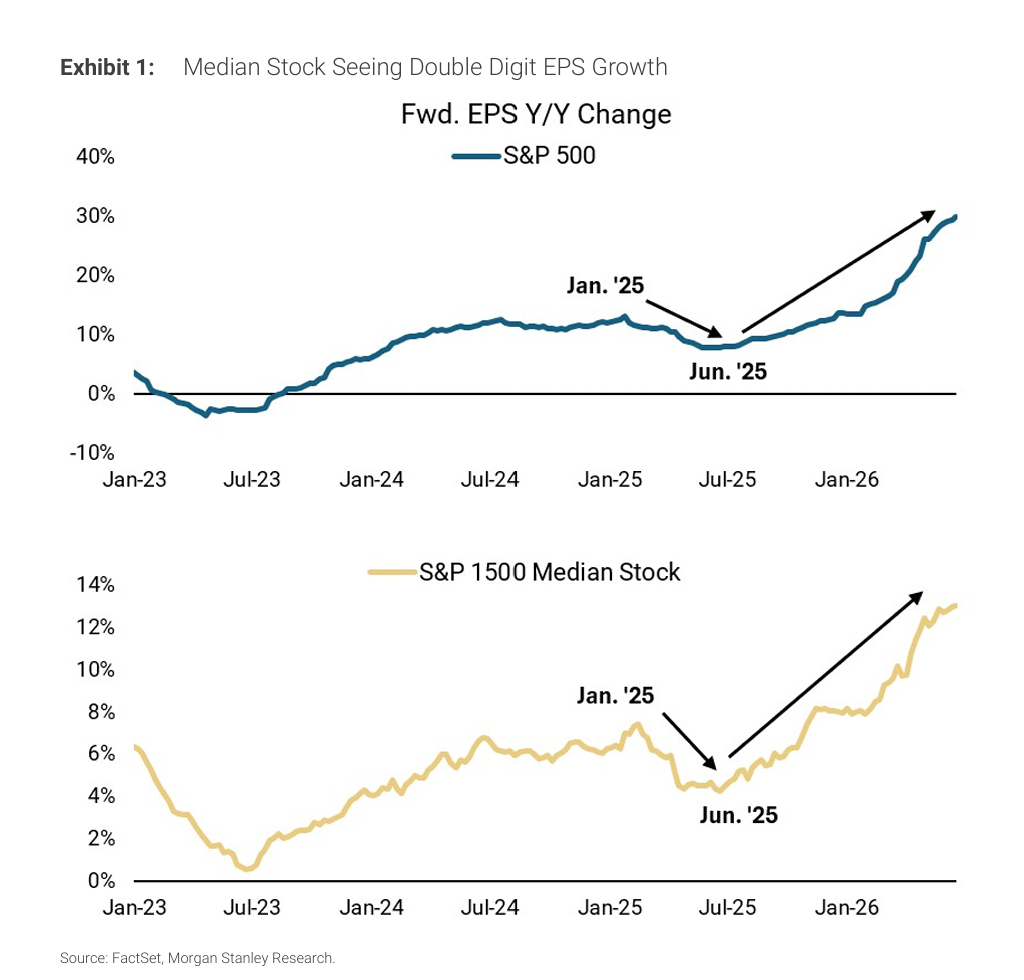

Wilson建議投資者減少熱門動量交易敞口,轉而佈局可選消費品、交通運輸和地區銀行板塊。他的邏輯建立在三重順風之上:油價持續下行、關稅通脹觸頂削弱聯儲局加息預期,以及標普1500指數中位股盈利已實現兩位數增長——這一被市場普遍低估的盈利復甦正驅動着寬基行情的迴歸。

不過,Wilson同時提示了一個不可忽視的近期隱患:聯儲局在流動性供給上的保守立場,與實體經濟和資本市場對流動性需求的同步上升形成對沖,加密貨幣、貴金屬和動量股的價格走勢已顯露出這一壓力。

白銀類比引發警示:半導體動能或觸頂點

Wilson在報告中援引一個令多頭警覺的類比:半導體股票是今年繼白銀之後最新一個爆發式上漲的"商品型"資產,兩者價格走勢存在約四個月的滯後相關性。Wilson於6月初已展示了這一圖示,而當前走勢正在"按計劃"印證這一判斷。"如果寬基行情正在實現可持續的迴歸,半導體股的價格動能很可能需要經歷一次頂點,而這似乎正在發生,"Wilson表示。

費城半導體指數近兩周的劇烈波動——單周漲7.3%後隨即跌7.9%——折射出該板塊內部的高度不穩定性。Wilson指出,在歷史淨敞口水平已居高不下的背景下,這種波動性正使投資者愈發難以維持對該板塊的大規模持倉,即便在近期出現"價格上漲、波動率亦同步上升"這一罕見組合的情況下亦是如此。摩根士丹利報告顯示,其在過去一周與投資者的交流印證了這一情緒——對該板塊的敏感性正在上升,對寬基交易的興趣也在增加。

"這並不意味着(半導體的)周期就此終結……但價格動能的階段性退潮,很可能為其他板塊提供跑贏的空間,"Wilson表示

超大規模雲廠商走弱:半導體的領先信號

Wilson將超大規模雲廠商的近期股價疲軟,定性為判斷半導體板塊走勢的關鍵先行指標。其邏輯在於:雲廠商是半導體需求側的核心買家,其資本開支預期的邊際變化直接影響芯片公司的盈利前景。

"在我們看來,資金從超大規模雲廠商撤出的這一輪輪動,可能預示着半導體板塊——作為其資本支出的核心受益方——將進入一段跑輸階段,因為該板塊的EPS修正廣度正面臨歷史極值的制約,"Wilson在報告中寫道。

從今年3月低點至5月,市場資金曾明顯向半導體和存儲芯片集中,異常強勁的EPS修正令市場一度忽視了其他板塊同樣在改善的盈利預期。超大規模雲廠商的走軟,打破了這一敘事邏輯。考慮到半導體當前盈利修正廣度已觸及歷史高位,進一步上修的空間極為有限。

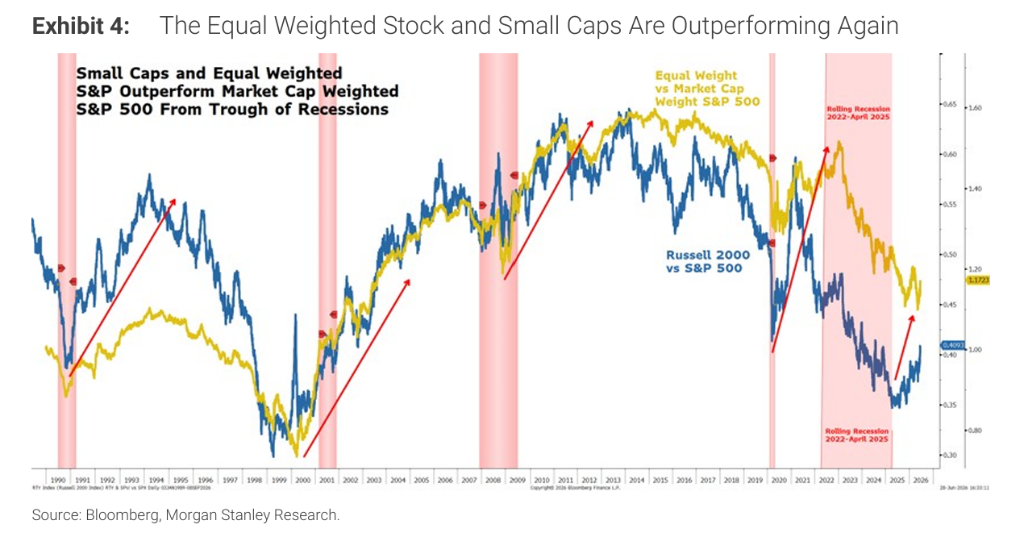

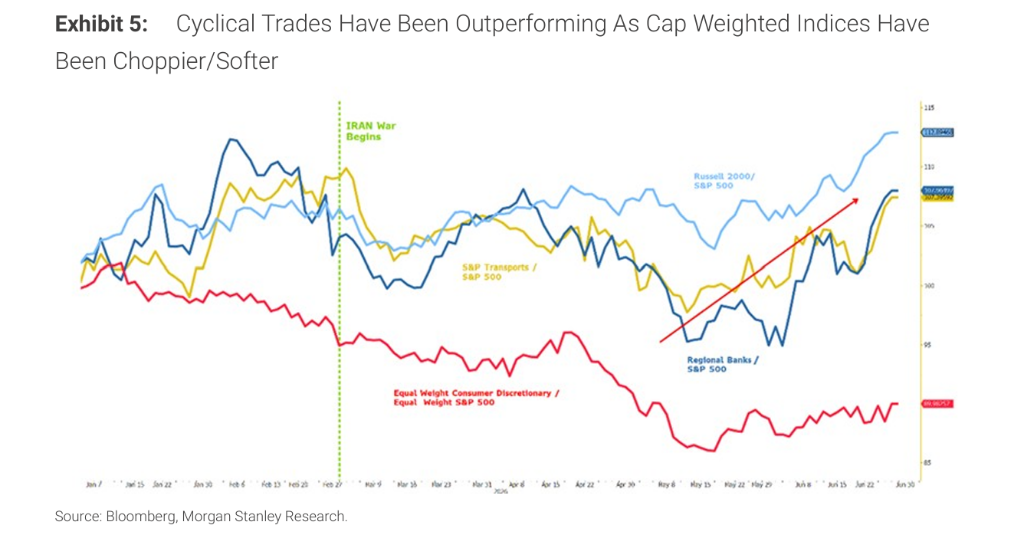

寬基行情迴歸:看好可選消費、交運與地區銀行

Wilson及其團隊自上月起重申對寬基行情的看好,核心配置方向為可選消費品、地區銀行和交通運輸。他指出,過去六周這些板塊已在相對意義上實現跑贏,儘管這一趨勢尚未獲得市場廣泛認可,投資者的倉位也仍相對偏輕——尤其是可選消費股,客戶的興趣和持倉均保持低迷。

支撐這一判斷的是整體盈利結構的改善。摩根士丹利數據顯示,標普1500指數中位股當前盈利增速已達兩位數,為新冠疫情後復甦期以來最快;中位股營收增速約為7%,近三分之二的標普成分股營收增速在5%以上。Wilson將此稱為"被市場低估的盈利復甦",並認為這正是等權重指數和小盤股得以跑贏市值加權指數的根本驅動力。

油價與聯儲局預期:寬基交易的雙重順風

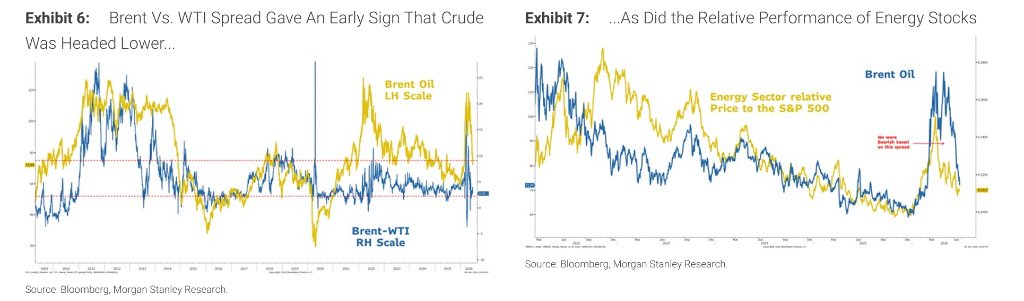

摩根士丹利在過去一至兩個月中對油價持相對悲觀的立場——這一判斷形成於市場獲悉美伊談判消息之前,主要依據是布倫特與WTI價差收窄,以及能源股自衝突爆發之日起便持續跑輸大盤。目前西德州中質原油價格已跌至每桶約70.42美元。

油價走軟的意義不僅在於壓低通脹,還將直接拉升消費者可支配收入,為可選消費板塊提供支撐。Wilson同時認為,能源價格下行、關稅相關通脹觸頂,加上服務業和住房通脹保持可控,將使聯儲局今年維持利率不變而非加息——這與當前市場的偏鷹預期存在明顯落差。若這一預測成真,實際利率下行將為股市帶來正面驚喜,並進一步為寬基行情添加燃料。

6月FOMC會議已傳遞出關鍵信號:前瞻指引的大幅弱化表明,通脹路徑將主導政策方向,"點陣圖"的參考價值將大幅下降。Wilson指出,就像能源股的跑輸是原油價格下行的早期信號一樣,多個經濟敏感型板塊近期的相對強勢,或許也在提示今年的政策利率預期已變得過於偏鷹。

流動性收緊:指數與動量股的近期隱患

儘管對寬基行情保持建設性態度,Wilson也點出了一個不可忽視的近期風險:這一屆聯儲局不太可能在資產負債表和流動性供給方面表現得像以往那樣積極主動,而這一收緊恰好發生在實體經濟(通過資本開支)和市場(通過股票及信用債發行)對流動性需求雙雙上升的時刻。

他認為,對流動性最為敏感的資產價格走勢——包括加密貨幣、貴金屬,以及當前的動量股——已發出流動性趨緊的信號。這一壓力或將持續壓制主要指數,直至聯儲局或財政部通過更慷慨的流動性供給,回應債券市場波動或孖展市場壓力。

摩根士丹利對標普500指數的基準情景目標價為8300點(較當前7354點約有13%的上漲空間),但在Wilson看來,這一目標的實現更多依賴於寬基盈利復甦,而非熱門動量板塊的持續領跑。