李平 | 作者

平凡 | 編輯

礪石商業評論 | 出品

一方面是堅挺的主業表現,另一方面是光模塊業務的巨大想象空間,推動立訊精密估值市值突破5000億元大關。

1

赴港上市進入倒計時

6月23日,港交所網站顯示,消費電子代工巨頭立訊精密已通過上市聆訊,並更新聆訊後資料集,標誌着其港股IPO進程進入最後階段。

公開資料顯示,早在2025年7月,立訊精密董事會便審議通過了境外上市相關議案,隨後全面推進赴港上市各項籌備工作。當年8月18日,立訊精密正式向香港聯交所遞交H股發行上市申請材料,後於2026年2月27日更新完善申請資料。

根據弗若斯特沙利文的資料,按2025年收入計算,立訊精密在全球PIMS(精密智造解決方案)行業中全球排名第五、中國大陸排名第一,並在消費電子、汽車電子、通信與數據中心等各主要業務線均處於全球領先地位。其中,公司在消費電子零組件及模組PIMS市場中排名全球第二、大陸第一,全球市佔率為11.2%。

財報數據顯示,2025年全年,實現營業收入3323.44億元,按年增長23.64%,實現歸母淨利潤166億元,按年增長24.2%。分業務來看,公司傳統主業消費電子業務全年實現營收2642.66億元,按年增長13.37%,收入佔比為79.52%。汽車電子與通訊及數據中心業務分別實現收入392.55億元、245.68億元,按年增幅分別為185.34%、33.81%,二者合計營收佔比首次突破20%,這也意味着立訊精密已經初步形成了「消費電子+汽車電子+數據中心」三輪驅動的格局。

與公司在蘋果產業鏈中的佈局類似,立訊精密在汽車電子及數據中心業務的開拓中也採取了外延式併購的方式,這也導致其負債規模持續攀升。截至2025年年末,立訊精密總負債金額超過2000億元,較上一年同期增長超過600億元,其中有息負債金額超過千億,雙雙創下歷史新高。

據路透社旗下媒體IFR最新報道,立訊精密擬籌資20億至30億美元,公司計劃最快於7月份在香港上市。據招股書披露,立訊精密本次H股計劃出售約4.41億普通股,募集資金在扣除發行費用後計劃用於:擴充產能及升級現有生產基地,尤其聚焦汽車電子和消費電子業務的全球產能擴張;投資技術研發,完善製造流程並提升智能製造能力;投資上下游行業或相關產業的優質目標企業;償還部分現有計息銀行借款;補充營運資金及一般公司用途。

值得一提的是,就在立訊精密通過港交所上市聆訊的同一天,國際知名投行高盛在最新研報中公開唱多公司股票,並將其對立訊精密的12個月目標價從50.15元/股大幅上調至106元/股,潛在上漲空間達52.8%。據分析師Verena Jeng等人在報告中表示,2025-2028年,立訊精密收入複合年增長率預計將達到22%,反映了該行對立訊精密數據中心業務、汽車電子以及海外OEM客戶拓展領域強勁增長的預期。

6月24日,也就是立訊精密更新了聆訊後招股書的次日,立訊精密股價早盤探底後迅速回升,午後更是直線拉升,盤中觸及漲停後開板,全天大漲8.2%,總市值超5500億元。顯然,二級市場上的投資者已經為立訊精密本次赴港上市投下了讚成票。

2

去「蘋果化」初見成效

在A股市場上,立訊精密長期有着「果鏈一哥」的稱號。

公開資料顯示,立訊精密成立於2004年,最早從事電腦連接線業務,其創始人王來春曾是富士康深圳工廠在1998年首批招聘的150名員工之一。2010年,立訊精密成功在深交所上市,並募集資金12.61億元。上市之後, 立訊精密先後收購崑山聯滔電子等「果鏈」公司股權,成功切入到蘋果供應鏈。此後,憑藉着從單一零部件到模組再到整機系統組裝等業務環節的不斷拓展,立訊精密逐漸成長為蘋果產業鏈中的一家重要供應商。

作為蘋果AirPods的主要代工廠,立訊精密在AirPods的代工份額超70%,並承擔着聲學模組組裝、整機測試等全流程生產。與此同時,立訊精密也是iPhone第二大代工廠,市場份額約為15%-20%。此外,立訊精密還為Apple Watch Series 10提供精密結構件,同時也是蘋果首款頭顯Vision Pro的獨家組裝商,負責光學模組、傳感器集成等關鍵環節。

隨着蘋果訂單的紛至沓來,立訊精密經營業績取得了穩健的增長。數據顯示,2015年-2024年,立訊精密營收從101億元大幅飆升至2688億元,10年內營收增幅超過25倍。其中,公司第一大業務消費電子業務營收由44億元增至2331億元,10年內增幅超過50倍。

然而,立訊精密在與蘋果的合作中取得飛速發展的同時,不可避免地患上了嚴重的「大客戶依賴症」。數據顯示,2021年-2024年期間,立訊精密來自蘋果的營收佔比連續四年超過70%,這也令其被投資者貼上了「蘋果代工廠」的標籤。

在中美貿易紛爭不斷的大背景下,頭頂「果鏈」標籤的立訊精密並不為A股投資者所看好,公司估值水平持續承壓。2025年4月,中美貿易戰的加劇對消費電子板塊造成顯著衝擊,以立訊精密為首的「果鏈」上市公司股價更是持續暴跌。數據顯示,2025年4月2日-4月9日,立訊精密股價在五個交易日內跌幅接近30%,股價一度跌破2000億元。

另一方面,由於iPhone組裝等業務毛利率較低,近年來立訊精密綜合盈利能力明顯下滑。2020年-2024年,立訊精密銷售毛利率由18.09%下滑至10.41%,逐年下滑跡象非常明顯。顯然,核心業務盈利空間的持續收窄也成為立訊精密股價承壓的一個重要原因。

近年來,為了擺脫對於蘋果公司的過度依賴,立訊精密持續佈局汽車電子、通信與數據中心等新興業務,以圖打開公司的第二增長曲線。在汽車領域,立訊精密主要聚焦汽車核心電子能源傳輸與信號交互環節,產品覆蓋整車高低壓線束、高速線束,以及高速連接器,並延伸至智能座艙、ADAS域控制器、AR-HUD、多合一動力總成等產品體系。此外,立訊精密還與奇瑞汽車成立了合資公司,制定了Tier1(一級供應商)業務進入全球前十的目標。

在通信和數據中心領域,立訊精密構建了以「三大核心繫統(高速光電氣互連、電源管理、熱管理)」和「兩大關鍵維度(板級互連、機架級互連)」為基礎的綜合解決方案。其中,在通信網絡領域,立訊精密深耕基站天線、射頻單元等核心網絡設備;在數據中心領域,立訊精密聚焦高速銅/光互連、熱管理及電源管理等核心模塊,為AI算力集群提供端到端整體解決方案。

此前的年報數據顯示,2025年全年,立訊精密實現營業收入3323.44億元,按年增長23.64%。分業務來看,汽車電子與通訊及數據中心業務分別實現收入392.55億元和245.68億元,收入佔比分別為11.81%、7.39%,消費電子業務佔比首次降至80%以下。此外,立訊精密來自第一大客戶蘋果的營收佔比已經降至57%,「去蘋果化」戰略初見成效。

3

光模塊迎來估值重塑

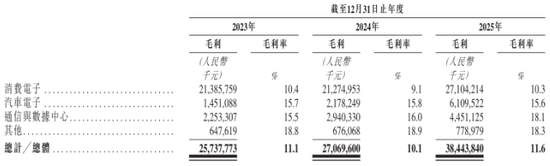

在促進公司營收多元化的同時,立訊精密對於汽車電子等新興業務的開拓也在一定程度上提升了公司整體毛利率水平。據港股招股書披露,2025年全年,立訊精密通信與數據中心、汽車電子銷售毛利率分別為18.1%、15.6%,明顯高於同期消費電子業務毛利率水平(10.3%)。

受益於高毛利率業務佔比的提升,立訊精密2025年綜合銷售毛利率達到11.6%,較上一年同期提升了1.5個百分點,初步扭轉了公司連續多年毛利率持續下行的局面。

從營收佔比來看,立訊精密汽車電子業務營收佔比已經突破10%,該業務也被不少投資者視為立訊精密的第二增長曲線。但相比汽車電子業務,立訊精密通訊與數據中心業務毛利率要更高。尤其是在全球AI算力需求強勁增長的大背景下,以光模塊、銅連接、光連接為核心的數據中心業務已經成為立訊精密未來最大的看點。

早在2020年,立訊精密便開始佈局光模塊研發,後於2023年實現400G光模塊量產,並推出800G光模塊產品。截至目前,立訊精密800G光模塊已實現量產出貨。據悉,立訊精密800G光模塊產品已通過Nvidia、Arista、Juniper等海外主流品牌交換機的適配測試,並在頭部客戶800G方案選型橫評中誤碼性能表現領先競品。

2025年4月,立訊技術於OFC 2025展示1.6T光模塊光銅互聯全鏈路解決方案,率先實現1.6T光模塊落地,目前處於客戶驗證階段。在前沿技術佈局層面,立訊精密持續推進LPO/CPO等前沿光互聯技術研發,並提前佈局5納米相關產品研發。

在持續發力下一代AI光互聯技術的同時,立訊精密也在熱管理、電源管理等領域實現了多點突圍。在熱管理領域,立訊精密自研的微通道熱管理產品已於2025年順利實現批量量產;電源管理領域,立訊800伏系統產品已落地核心客戶項目,並完成商業化應用。

有分析認為,隨着全球範圍內數據中心的大規模建設,立訊精密數據中心的業務體量或在2026年-2027年迎來大幅增長。對此,高盛證券在最新研報中指出,由於立訊精密在高速銅連接、光模塊及散熱管理領域佈局已進入商業化落地階段,公司電信與數據中心業務的CAGR將達到67%,到2028年該業務銷售收入將佔到公司總營收的19%。

不過,相比中旭際創、新易盛等頭部公司,立訊精密光模塊業務在收入體量、盈利能力上還存在着明顯的差距。2025年,立訊精密沒有單獨披露其光模塊的具體營收金額。但據立訊精密在互動平台表示,光模塊業務在公司通訊及數據中心板塊中屬於佔比極小的業務領域,2025年該產品收入佔比約為0.1%。立訊精密同時強調,公司光模塊業務與北美CSP(雲計算服務提供商)頭部客戶的合作仍處於早期接洽階段,此前市場有關「立訊精密拿了北美客戶1000萬隻光模塊訂單」為不實消息。

另外,從產業鏈角度來看,立訊精密在光模塊領域主要集中在配套製造和系統整合領域,非光芯片、高速信號處理等上游核心技術領域仍掌握在專業光模塊廠商及上游芯片企業手中。對比看,中際旭創成功自研了高精度激光器、微透鏡陣列等關鍵元器件,這也導致雙方在盈利能力方面存在着較大的差距。數據顯示,2025年,中際旭創光模塊業務毛利率達到42.61%,立訊精密通訊及數據中心業務整體毛利率僅為18.4%。

整體來看,立訊精密光模塊業務在營收規模、核心技術和商業模式上仍處於早期培育階段,尚未完全撥雲見日。但正是光模塊業務的這一「朦朧美」,成為了立訊精密估值躍升的最強催化劑,點燃了資本市場的做多情緒。與此同時,立訊精密也在積極把握當前資本市場賦予的「預期溢價」窗口期,加速推進其港股上市進程,進而將這份「朦朧美」切實轉化為支撐其全球化戰略的資本引擎。