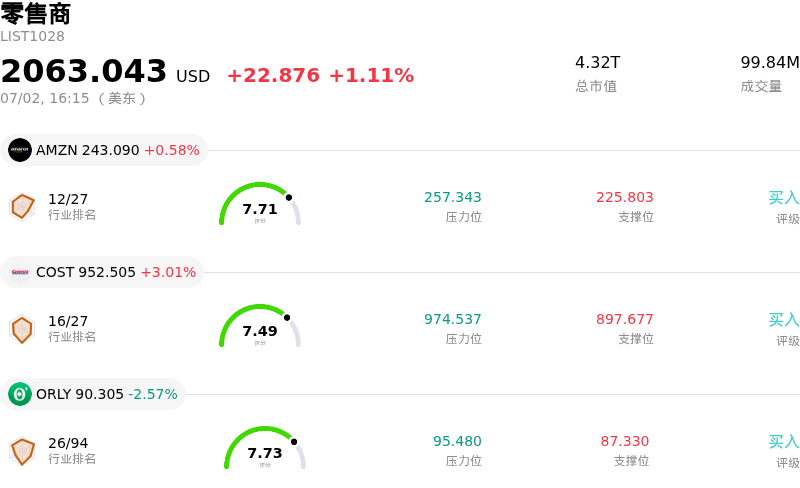

開市客 (COST) 收盤上漲3.01%, 所屬行業零售商上漲1.11% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 亞馬遜 (AMZN) 上漲 0.58%;開市客 (COST) 上漲 3.01%;O'Reilly Automotive Inc (ORLY) 下跌 2.57%。

今日是什麼導致了開市客(COST)股價上漲?

Costco股價在今日交易日的上漲,標誌着在5月下旬公布第三財季財報並經歷數周盤整和下行壓力後,市場情緒發生了顯著轉變。這一盤中飆升凸顯出機構和散戶投資者正在重新評估Costco相對於大盤風險的基本面優勢,並將近期的回調視為買入這家零售業最具彈性商業模式之一的極佳契機。

該股上行勢頭的主要催化劑,是在宏觀經濟持續不確定的背景下,市場資金轉向穩定、防禦性的增長資產。在消費者對價格高度敏感的環境下,Costco作為家庭預算優化的核心受益者,依然擁有獨特的定位。其會員制倉儲生態系統繼續展現出強大的忠誠度,美國和加拿大的會員續費率超過92%即是明證。這種高續費率與會員人數的穩步擴張相結合,提供了一股高度可預測、高利潤率的收入流,在很大程度上保護了該公司免受傳統零售商在經濟放緩期間通常面臨的利潤率收縮影響。

此外,近期市場關於拆股可能性的討論起到了心理催化劑的作用,激發了散戶投資者的興趣。由於該股目前在歷史高點附近交易,市場參與者通常預期拆股會降低個人投資者的准入門檻,這在歷史上往往能推動短期流動性並帶來積極的股價表現。與此同時,該公司強勁的數字化增長勢頭也讓投資者感到安心,在其最新的財報期內,數字化渠道同店銷售額增長了20%以上,這表明Costco的擴張版圖已遠超其實體倉儲店的範圍。

儘管該股在6月份因涉及關稅轉嫁的輕微集體訴訟以及大盤整體回調而承壓,但其底層的公司健康狀況依然完好。強勁的夏季客流量、旺盛的燃油銷售以及對自有品牌商品的戰略性降價,繼續鞏固了其價值主張。歸根結底,今日股價的積極表現反映了機構資金的吸籌行為,因為投資組合經理們正尋求增配這一具備強勁資本回報前景、持續現金流生成能力以及卓越競爭護城河的防禦性基石資產。

開市客(COST)技術分析

開市客 (COST) 技術面來看,MACD(12,26,9)數值-5.037,處於賣出狀態,RSI數值33.412處於中性狀態,Williams%R數值94.494處於超賣狀態,注意關注。

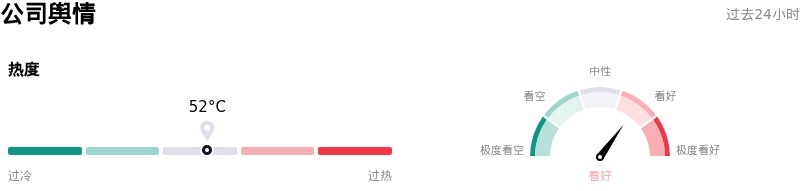

開市客(COST)媒體輿情

開市客 (COST) 公司輿情熱度來看,當前熱度52,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

開市客(COST)基本面分析

開市客 (COST) 處於零售商行業,最新年度營業收入$275.24B,處於行業2,淨利潤$8.10B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1079.69,最高價為$1315.00,最低價為$658.22。

關於開市客(COST)的更多詳情

公司特有風險:

- 客流量增速放緩背景下,估值溢價過高:來自Guggenheim和Citi等機構的分析師強調,Costco高達46倍至50倍市盈率的高估值倍數,使其股價極易受到估值收縮的影響。近期財務數據顯示,實體會員店的客流量增速已放緩至2.4%,這可能無法支撐如此高的溢價倍數,從而加劇了這一擔憂。

- 涉及非法關稅退稅的集體訴訟:Costco目前捲入了一項擬議的全國性集體訴訟,該訴訟指控該零售商存在不當得利以及重複獲取違憲的《國際緊急經濟權力法案》(IEEPA)關稅退稅的行為。訴訟稱,Costco通過加價將高達11億美元的關稅成本轉嫁給了會員,同時目前正在聯邦法院進行抗辯,以避免在獲得聯邦退款後直接向消費者退款。

- 能源及加油站帶來的利好因素消退:此前因高油價帶來的宏觀利好正在開始迴歸正常,過去高油價曾為Costco加油站吸引了大量客流,並帶動了會員店內的交叉消費。隨着油價回落,Costco面臨這一催化劑的逆轉,從而對門店到店頻率和整體營收增長造成拖累。

- 會員店擴張步伐放緩:由於施工延誤,管理層近期將2026財年淨新增會員店的目標從28家下調至26家。實體門店擴張速度放緩,直接給投資者用來支撐公司高增長倍數的單元擴張引擎降溫。

原文鏈接