智通財經APP獲悉,群智諮詢發文稱,隨着AI數據中心拉動8英寸需求持續增長,疊加頭部代工廠商主動減產、IDM委外訂單增加等因素,預計2027年起全球8英寸代工供需持續收緊,儘管8英寸轉12英寸趨勢能夠起一定緩解作用,但並不能扭轉8英寸晶圓供應長期緊張的趨勢。由於產能利用率與上游材料價格雙漲趨勢明確,8英寸晶圓代工2027-2030年大概率走入漲價行情。

AI 需求激增疊加龍頭減產,8英寸代工供需逆轉,進入緊缺周期

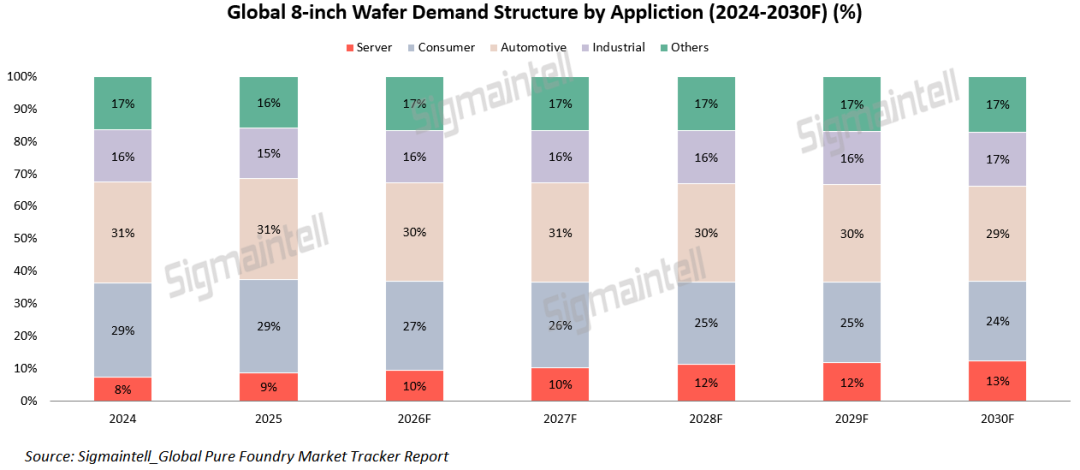

2024年下半年以來,隨着 AI 應用興起,特別是 AI 數據中心的大規模部署,全球8英寸晶圓代工產能利用率迅速回升。AI 服務器對 8英寸晶圓的需求不僅涵蓋電源管理芯片,而且包括了供電鏈路與模擬監控的衆多品類。長期來看,8英寸晶圓的需求將伴隨着服務器、汽車等應用的增長而持續增加。在其需求結構中,服務器應用(含傳統服務器與 AI 服務器)的增量最為顯著,預計到 2027 年其在 8英寸晶圓需求中的佔比將達到 10%。

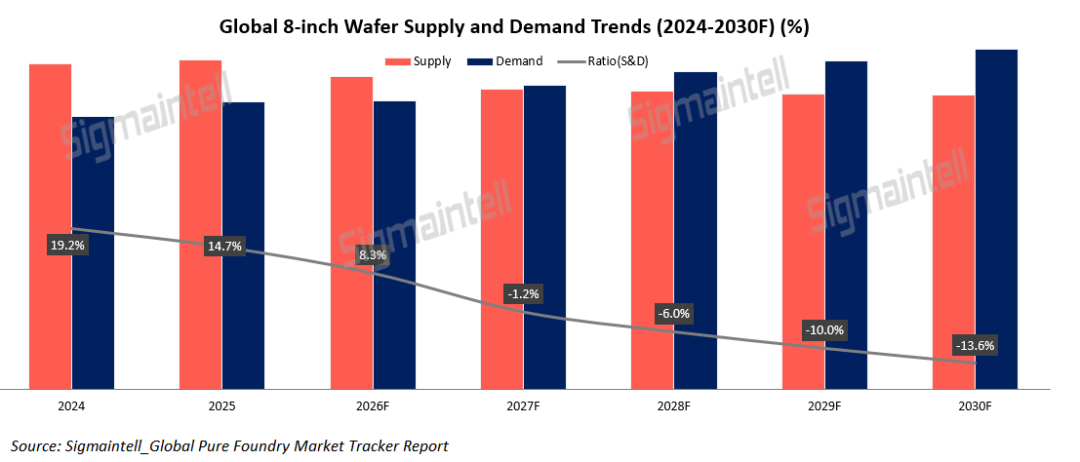

由於 AI 應用的核心需求集中在先進製程,儘管整體需求激增,供給端卻出現了主動收縮現象。頭部晶圓廠如台積電、三星正將資源優先投向先進節點,隨之而來的則是對成熟製程產能的削減,而8英寸代工廠首當其衝。根據#群智諮詢(Sigmaintell)數據,2026年和2027年,全球8英寸晶圓代工產能分別按年減少5%、4%。隨着後續市場對於先進代工和先進封裝的需求持續升溫,預計具備先進製程能力的頭部廠商對於8英寸產能的削減還將持續。

另一方面,傳統 IDM的委外訂單正在逐步增長。部分IDM計劃減少自有產能,如恩智浦計劃在2035年前逐步關閉4座自有8英寸代工廠;而其他如英飛凌、意法半導體等IDM也在逐步將資源傾斜給獨資或合資的12英寸新廠,而將更多8英寸訂單釋放給代工廠。上述趨勢使得8英寸代工產能進一步趨緊。

隨着需求增長和供應回落,根據#群智諮詢(Sigmaintell)數據,預計從 2027 年起,全球 8英寸晶圓供需比將降至-1.2%,產能供不應求,且這一趨勢可能延續未來數年。

8英寸轉12英寸是未來趨勢,但製程遷移緩解作用有限

由於設備供應商已經停產舊型號設備,8英寸代工廠產能擴充存在客觀限制。一線代工廠商普遍已不再進行8英寸製程的大規模擴產。二線廠商擴產則主要依賴一線廠商的淘汰設備,二手設備不僅價格較高,且獲取也較為困難。

從2021年起,主流代工廠商就已開始推動客戶將部分8英寸產品轉向12英寸製程。但實際由於下列因素,其進展相對保守。1)代工廠成本原因:理論上,由於晶圓面積大,從規模效應和工藝均勻性上講,12英寸製程相比8英寸製程更具備成本優勢。8英寸產線部署較早,多數已完成設備折舊,實際成本相對12英寸製程反而更有優勢。2)客戶端成本原因:設計客戶由於需要承擔設計、投片以及產品認證等經濟和時間成本,在條件允許的前提下更傾向保持原有項目。

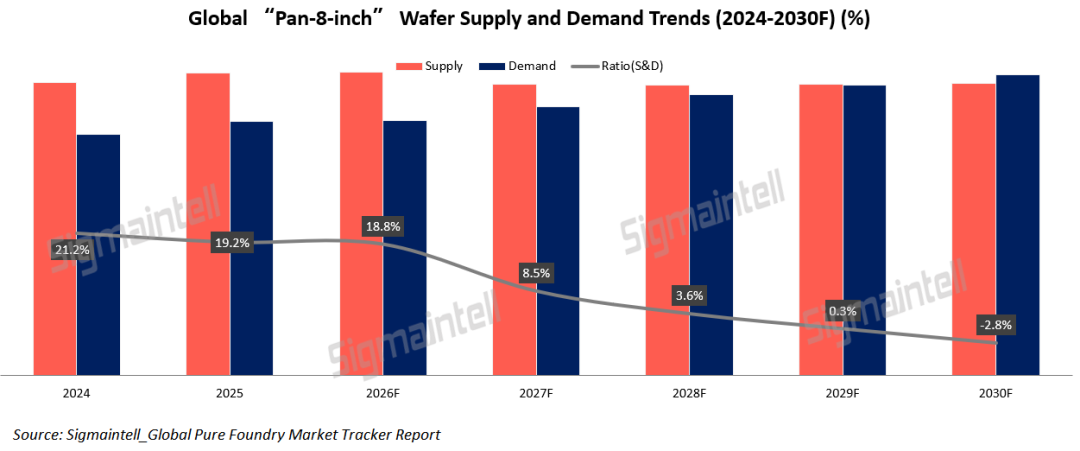

在8英寸供應出現短缺風險的當下,設計廠商的注意力將加速轉向12英寸製程。以90-150nm為主的12英寸製程預計將在未來數年逐步承接8英寸外溢訂單。中國大陸方面,中芯國際、晶合、粵芯及新興二線廠商均有相關產能佈局,而台系代工廠方面,如世界先進與恩智浦合資的新加坡VSMC廠,也將部分產能規劃用於對應IDM的8英寸轉12英寸訂單。

若將上述新增產能納入考量,「泛8英寸」晶圓供需將有望得到一定緩解,但供應增速仍相對落後,即使考慮8英寸轉12英寸的趨勢穩步加速,預計整體行業供需仍將呈現——2027-2028年「持續緊張」 —— 的局面。

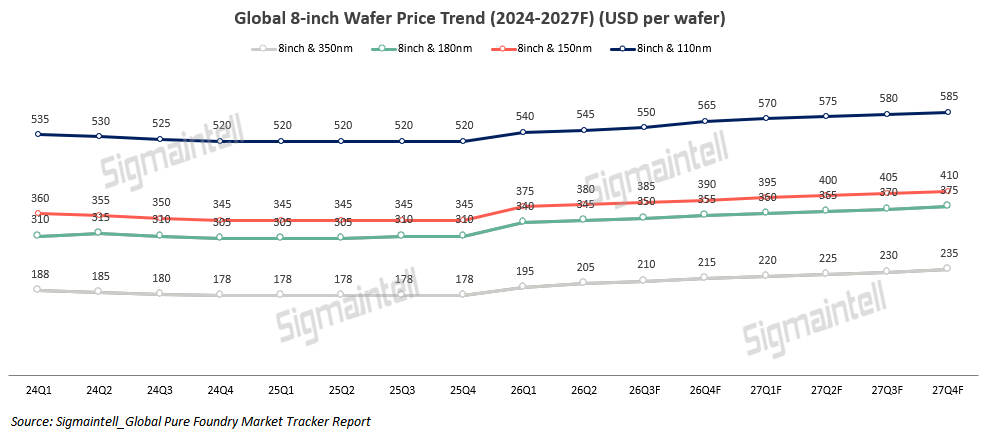

訂單飽滿、成本上揚雙重因素加持,2027年8英寸晶圓大概率延續 「缺貨漲價趨勢」

在前述趨勢影響下,8英寸晶圓代工從2025年起結束了疫情後行業下行帶來的價格低迷局面,轉而進入需求驅動的漲價周期。2025年下半年起,華虹集團、中芯國際率先對8英寸製程漲價,隨後世界先進、聯電等台系廠商也跟進漲價。在這輪漲價中,8英寸晶圓代工價格普遍上漲10%-15%。

在晶圓代工因產能利用率高漲和提價的同時,上游材料價格也在同步抬升。2025年下半年,受需求拉升影響,8英寸硅片價格調漲約10%-12%,2026年下半年仍有較大可能啓動新一輪漲價;同時由於中東戰爭、剛果(金)產出減少等多種影響因素疊加,樹脂、稀有金屬等材料供應短缺,引發光刻膠、靶材、特種氣體等材料的漲價。因此,根據#群智諮詢(Sigmaintell)調研,8英寸晶圓每片直接材料成本每季度約上浮4-5美金左右。

在產能利用率持續高企、上游材料價格不斷攀升的雙重壓力下,晶圓代工行業仍有進一步漲價的動力。預計 2026 年底或 2027 年初,新一輪價格上調或將落地。考慮到 8英寸產能擴產受限、需求結構性增長的格局短期內不會改變,8英寸製程的漲價趨勢具備高度確定性。對於下游終端而言,需對「短缺,且持續短缺」以及「漲價,且持續漲價」的8英寸晶圓供應格局做好充分準備。