7月1日,新任聯儲局主席凱文·沃什和另外三位經歷2008年全球金融危機的央行政策制定老將們將於本周同台,而新一輪金融動盪的潛在危險因素仍在持續困擾包括聯儲局在內的全球央行官員們。這位聯儲局主席自5月上任以來首次在美國以外公開亮相,將於當地時間周三出現在歐洲央行於葡萄牙舉行的年度央行研討會上,與歐洲央行行長克里斯蒂娜·拉加德以及那場市場危機中的其他主角共同出席。

除了任何關於央行利率的暗示或者前瞻指引之外,周三的央行貨幣政策小組討論還將受到密切審視,以觀察沃什到來後央行研討會氛圍是否出現任何化學反應上的對比。沃什由美國總統唐納德·特朗普任命,前不久啱啱主持了他聯儲局主席生涯的首次聯儲局FOMC貨幣政策決議。

去年在辛特拉,聯儲局主席沃什的前任央行領導人傑羅姆·鮑威爾獲得了全場起立鼓掌,隨後又因在承受美國總統特朗普的無端攻擊時堅持立場而屢屢受到讚揚。

2008年全球金融危機班底重聚辛特拉:沃什以價格穩定重塑聯儲局,AI超級周期迎來央行審判時刻

AI半導體交易主題的愈發槓桿化與倉位擁擠與蘋果等消費電子領軍者們漲價壓力升級,伴隨着費城半導體指數一度單日大跌7.9%,且一個月內多次出現超過5%的劇烈波動,凸顯出與半導體相關聯的AI算力產業鏈已進入高波動、槓桿與看漲倉位極度擁擠、高預期兌現壓力階段,在此之際全球央行領導者們對於史無前例AI投資狂潮的最新表態與預判觀點可謂至關重要。

毋庸置疑的是,當前最關鍵的宏觀背景在於,沃什的首秀恰好與AI資本開支繁榮的金融穩定爭議同框。國際清算銀行最新年度報告警告,公共債務高企、金融脆弱性、通脹反覆以及AI投資繁榮可持續性,是全球經濟面臨的核心風險;其中特別提到AI投資熱潮若依賴過高回報預期和複雜債務孖展結構,可能增加股票、債券市場乃至整個金融體系脆弱性。

有關圍繞股債市場的金融市場穩定相關的一系列重要問題,尤其是與人工智能投資熱潮相關的一系列重磅且熱門問題,也將成為此次央行研討會的另一個主題,並將在官員們探討背景中陰影般地迫近。這也意味着央行官員們不會只把最前沿AI技術視為勞動生產率紅利,也會把它視為資產估值、信用擴張、AI算力基礎設施相關資本開支過熱和電力/芯片/數據中心算力資源瓶頸共同構成的宏觀金融變量。

就在幾天前,加拿大央行行長蒂夫·馬克萊姆警告稱,美國市場的過度AI算力基礎設施投資「正在為痛苦的修正埋下伏筆」。上個月,歐洲央行在其半年度評估中也對市場劇烈動盪風險發出了類似警告。

周日,國際清算銀行強調,AI投資繁榮破裂、通脹和財政壓力是當前全球繁榮面臨的最令人擔憂的威脅之一。

周三小組討論中的四位央行行長,每個人都記得事情可能如何出錯並徹底走向失控。2008年,馬克萊姆在渥太華財政部任職,參加了從七國集團到金融穩定委員會的一系列會議。英國央行行長安德魯·貝利當時作為英國央行官員,設計了銀行系統救助方案,而拉加德當時是法國財政部長。沃什本人當時是聯儲局理事,在2008年秋季幫助設計美國政府向華爾街九家最大規模商業銀行大規模注資的過程中發揮了核心作用。

「隨着沃什以聯儲局主席身份首次亮相,並與拉加德、貝利和馬克萊姆同台,討論很可能遠遠超出通脹範圍,重點轉向央行如何在新的地緣政治不確定性格局以及AI相關的金融市場穩定風險中促進重大前沿技術創新。」來自Bloomberg Economics的歐元區首席經濟學家Simona Delle Chiaie表示

本周在辛特拉的央行官員們也可能會花片刻時間悼念他們中的一員,即最近去世的另一位前聯儲局主席艾倫·格林斯潘;他長達18年的任期被2008年危機所籠罩。

沃什領導下的聯儲局聚焦「少說話」之際,市場加息押注顯著升溫

沃什在葡萄牙歷史名城辛特拉的全球首秀,本質上不是一次普通央行論壇發言,而是市場對「沃什上任的新時代聯儲局反應函數」的首次公開校準。

聯儲局6月FOMC貨幣政策會議已將聯邦基金目標區間維持在3.50%—3.75%,同時在聲明中強調美國經濟仍穩健擴張、通脹仍高於2%目標,並明確寫入「委員會將實現價格穩定」這一強硬措辭。沃什此前反對過度依賴前瞻性指引,外界預期他在歐洲央行辛特拉論壇上仍會強調抗通脹與減少「信號噪音」,而不是給出清晰的7月或9月利率路徑。 這意味着交易員很可能無法獲得傳統意義上的「鴿派貨幣政策路徑安撫」,只能根據就業、通脹、油價、美元和長端利率自行重估政策路徑。

利率市場正在把這種「低信息、強信譽」的新央行溝通方式定價為更高的短端利率風險。利率互換交易主題已反映7月會議約9個點子加息幅度,折算為25個點子加息概率約36%;8月聯邦基金期貨未平倉合約從約45.4萬份升至近59萬份,增幅約30%,且新增倉位偏向空頭,凸顯出多數交易員更加傾向於押注9月聯儲局重返加息進程,這些都在說明市場正在押注更早、更硬核的央行貨幣政策轉向。

根據CME FedWatch「聯儲局觀察工具」的最新彙編結果,利率期貨交易員們普遍預計聯儲局今年將加息兩到三次,目前定價顯示9月加息的概率已經高達64%。投資者們目前正在焦急等待本周公布的6月ADP就業數據和非農就業數據,以進一步判斷聯儲局在加息或者廣泛貨幣政策相關問題上的傾向於立場。

與此同時,長期限的美債收益率曲線反而獲得買盤,10年期美債收益率近期從約4.5%顯著回落至約4.3%,反映出一種典型的「鷹派信譽交易」:短端上行體現加息預期,長端下行則體現市場相信更強抗通脹姿態以及AI技術帶來的人類社會勞動生產率升級可能顯著壓低未來通脹溢價和長期限美債期限溢價。當前全球金融市場也確實處在美債收益率上行、美國就業與通脹數據和潛在聯儲局加息預期共同擾動的環境中。

德意志銀行近日發布的一份研究報告顯示,「聯儲局不講話了」或者取消前瞻指引和利率點陣圖,更像是沃什試圖重塑央行溝通紀律的一部分,而不是簡單的消息真空。德銀分析師團隊表示,歷史上,2019年7月、2022年1月、2023年7月這類會後發言稀少階段,往往對應政策方向切換或接近切換,原因在於委員會需要減少雜音、統一口徑、避免個別官員提前泄露內部博弈。

沃什設立關於溝通方式、數據來源、通脹框架、資產負債表和生產率衡量的專項工作組,也說明他更關心「聯儲局如何判斷世界」,而不是頻繁暗示「下一次會議怎麼投票」。這對市場的影響是雙刃劍:統一口徑有助於恢復央行信譽,但在投資者已經大規模建立加息空頭頭寸時,任何非農或CPI不及預期,都可能觸發短端利率、短期限美債的短期內快速反向擠倉乃至與AI算力基礎設施建設相關聯的全球科技反攻軌跡。

除了聯儲局主席沃什即將發表的重磅言論,其他聚焦點有哪些?

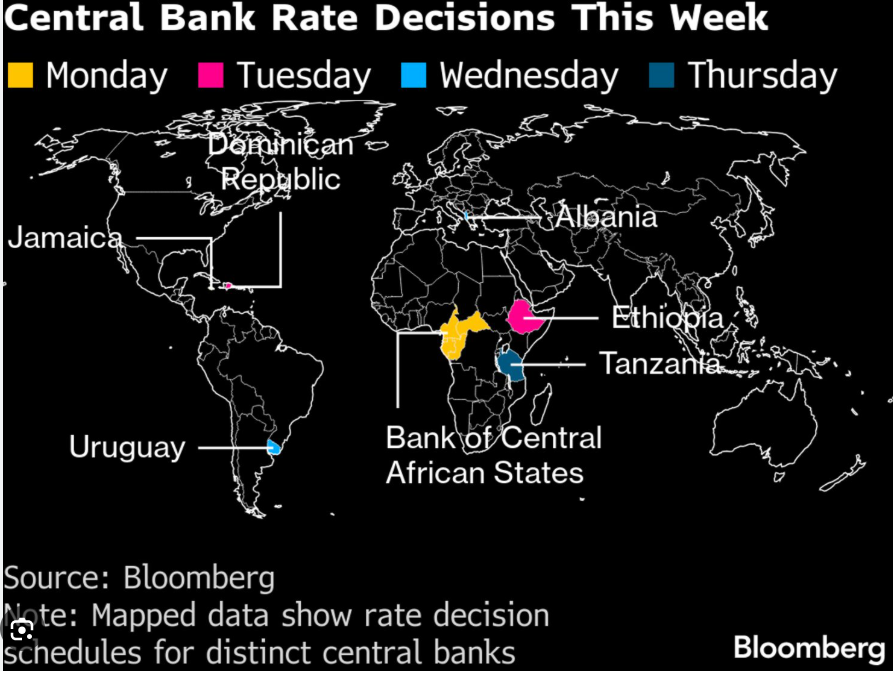

在其他地區,美國就業數據、亞洲和歐洲各地通脹數據與PMI等重要經濟活動數據,以及非洲利率決定將成為投資者關注焦點。

上圖為本周將進行的央行利率決定。注:地圖數據展示不同央行的利率決定日程。

美國和加拿大

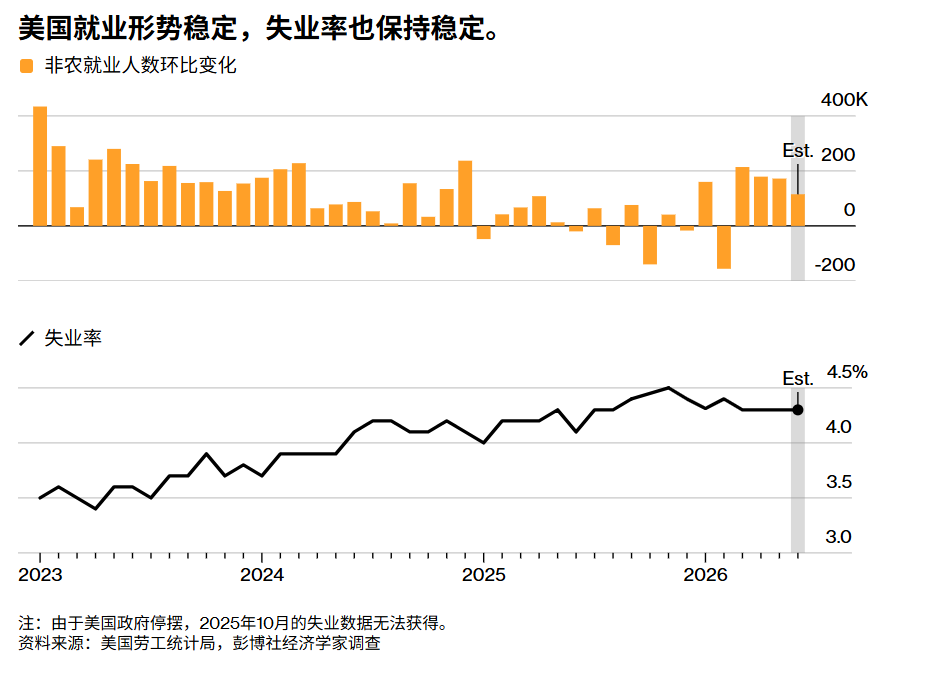

在美國,因美國獨立日假期縮短的一周中,主要事件將是周四公布的月度非農就業報告。經濟學家們一致預計,該報告將顯示6月非農就業人數再增加大約115,000人,這將標誌着近兩年來最佳的六個月招聘表現。

再加上工資增長預計小幅上升以及失業率持續穩定,這些數據幾乎肯定會強化金融市場的愈發激進加息押注,即聯儲局下一步更可能是加息而非降息。

如上圖所示,美國就業穩健,失業率穩定。注:由於美國政府停擺,2025年10月失業率數據不可得。

本周日程還包括每月初通常密集發布的其他勞動力數據:周二發布覆蓋5月的政府職位空缺報告,隨後周三由私營部門薪資處理公司ADP Research發布6月月度就業人數統計,以及就業安置公司Challenger, Gray & Christmas Inc.公布最新裁員公告統計。

其他值得關注的數據包括周三美國供應管理協會最新採購經理人調查,該調查可能顯示6月製造業活動仍保持穩健。

除沃什之外,在7月4日假期之前,聯儲局官員講話可能不會太多。

加拿大按行業統計的國內生產總值4月可能增長0.4%,受油氣開採和製造業產出增強推動。5月初步估計也預計將指向持續動能,受到勞動力市場和房地產活動回升支撐。總體而言,數據應顯示,在連續兩個季度萎縮後,第二季度出現反彈。

加拿大、美國和墨西哥貿易部長將於7月1日舉行線上會議,正式啓動三邊貿易協議的強制審查,而該協議未來仍面臨不確定性。

亞洲

周三,印度尼西亞、馬來西亞、菲律賓、泰國、越南和韓國將發布採購經理人指數報告,其中韓國5月數據在AI活動繁榮推動下升至約五年來最高水平。

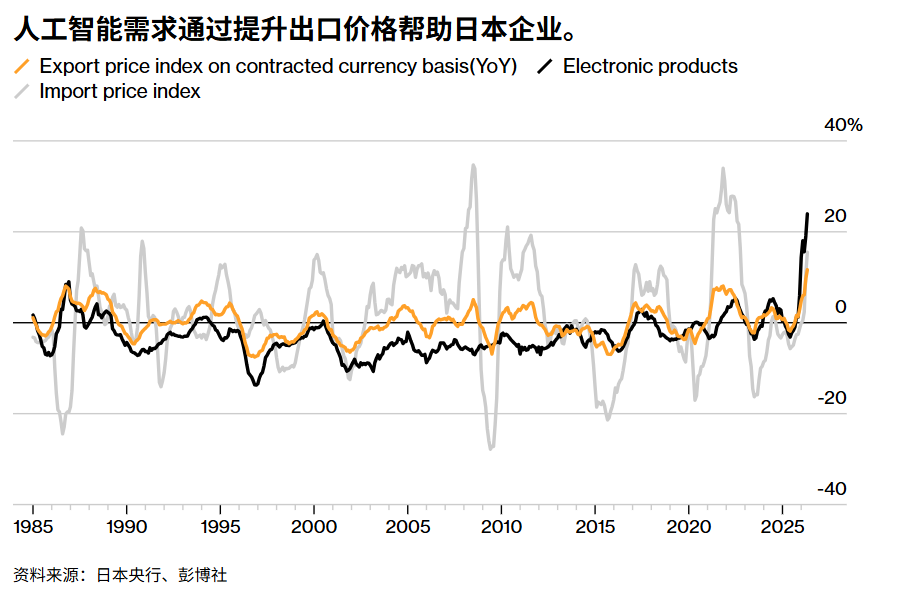

日本央行將於周三發布季度短觀企業景氣調查,經濟學家預計相關指標將大體穩定在正值區間。如上圖所示,AI相關的半導體設備、原材料以及存儲芯片需求通過推高出口價格幫助日本科技企業股價集體飆升。

經濟學家們還預計,企業將把本財年資本開支預測上調至增長10.9%。如果結果符合預期,將使日本央行繼續朝着未來幾個月再次加息的方向前進。

印度尼西亞、韓國、巴基斯坦、斯里蘭卡和越南將公布通脹更新。

澳大利亞財政部長吉姆·查默斯周日表示,預計該國總體通脹將在年中左右達到約4.25%的峯值,低於此前預測,因油價下跌有助於減輕通脹壓力。

新西蘭將發布6月企業和消費者信心指數,印度尼西亞、巴基斯坦、澳大利亞、韓國、泰國、菲律賓、越南和斯里蘭卡本周將密集公布貿易數據。

歐洲、中東、非洲

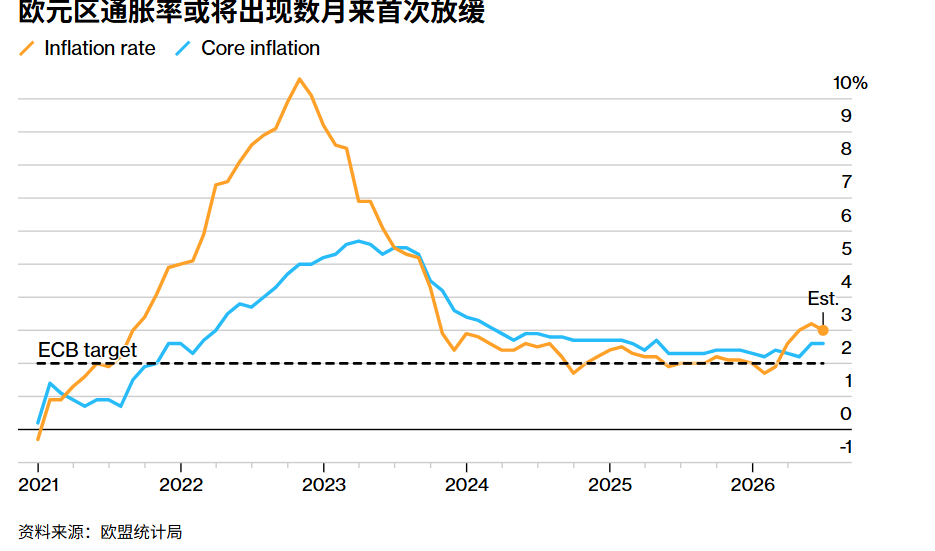

歐洲央行政策制定者本周大部分時間將在辛特拉度過,同時他們將消化整個地區的關鍵數據發布,其中7月決策前最後一份歐元區通脹估計將於周三發布。

如上圖所示,歐元區通脹預計數月來首次放緩。

預計該總體數據將自伊朗戰爭爆發以來首次放緩,反映出該地區大部分區域通脹走弱。

法國和西班牙隨後將在周五發布工業生產數據。中立國瑞士將於周四公布通脹數據。該國物價增長仍遠處於瑞士國家銀行0%至2%的區間內,6月甚至可能已放緩至0.5%。瑞郎走強是抑制該國通脹的一個重要壓力因素,該季度最後一個月,由於伊朗戰爭引發避險資金流入,官員們更願意進行干預。

在英國,由於基爾·斯塔默已經辭職,投資者可能最關注可能成為候任首相的安迪·伯納姆可能採取的經濟政策細節。

英國央行官員也將密集露面。除了貝利在辛特拉亮相外,他還計劃周五出席法國南部城市艾克斯-普羅旺斯的另一場重要會議,拉加德和其他歐洲央行同僚也將出席。

在土耳其,周五公布的數據預計將顯示,6月年度通脹在伊朗戰爭後短暫加速之後,重新恢復下行軌跡。該數據將是該國央行下月決策的關鍵因素,此前政策制定者被迫中斷寬鬆周期,以遏制戰爭驅動的風險。