沈建光系京東集團首席經濟學家,中國首席經濟學家論壇副理事長

導讀

近些年,中國高技術製造業增加值快速增長、佔工業比重持續提升,被視為產業升級與新質生產力發展的重要證據。然而,在要素投入大幅增加的背後,其資本回報率卻長期不高於製造業整體水平,甚至在考慮各類補貼後可能更低。

通過國家統計局數據、A股上市公司以及與美國標普500的對比分析,本文指出市場力量驅動、符合比較優勢的輕工業反而展現出更高的資本回報率和可持續的增長路徑。這為理解「中國產業升級之謎」提供了宏觀證據,也對產業政策優化具有重要啓示。

文|沈建光

首發於FT中文網(6月24日)

近些年,中國經濟在新科技突破不斷湧現、高端製造業增長迅速的同時,卻出現了經濟增速、勞動生產率和投資回報率下滑的現象。筆者在FT中文網專欄《中國產業升級之謎》一文中分析了中國產業升級主要由政策支持下要素投入增加主導而非效率提升主導的一種可能解釋。這一解釋引發了一些爭論,比如從微觀案例來看,雖然產業引導基金等帶來的投入增加確實推動了企業產出上升、產能過剩等問題會造成效率損失;但中國許多高科技企業也同時出現了成本下降、附加值提升等效率改善的現象。那麼,從宏觀上看,如何分析是要素投入而不是效率提升主導了中國高科技行業的增長?

中國高技術製造業的資本回報率偏低

近些年,中國高科技製造業增加值出現了快速增長,被視作是中國產業升級、新質生產力蓬勃發展的重要證據。從2015年到2024年十年間,中國高技術製造業的增加值年均增長9.9%,顯著高於製造業5.2%的平均增速。其佔中國規模以上工業增加值的比重也從2015年的11.8%,上升到2024年的16.3%。

然而,數據表明,即使不剔除各類針對高技術產業的補貼,這些高技術製造業的資本回報率長期以來並不高於製造業的總體水平。根據國家統計局的定義,高技術製造業包括醫藥製造業,航空、航天器及設備製造業,電子及通信設備製造業,計算機及辦公設備製造業,醫療儀器設備及儀器儀表製造業,信息化學品製造業六大行業。筆者結合統計局公布的工業企業利潤總額(稅前利潤)和總資產數據,用醫藥製造、鐵路船舶航空及其他運輸設備製造、計算機、通信和其他電子設備製造、和儀器儀表製造四個一級行業的總體作為高技術製造業的代表,估算了其資本回報率的數據並和製造業整體進行對比。結果顯示從數據可比的2018年以來,高技術製造業的稅前利潤和資產總額的比值並不高於製造業的總體。實際上,如果考慮到高技術製造業行業更容易獲得財政補助、低息貸款和廉價土地,其真實資本回報率可能還要低於製造業整體。

誠然,筆者選取的行業與統計局的定義存在偏差,比如鐵路船舶製造並不屬於高技術行業;所以筆者又用上市公司數據更精細進行了交叉驗證。在A股上市公司中,參考Wind的國民經濟行業分類,選取了醫藥設備製造,航空航天器及設備製造,計算機通訊和其他電子設備製造業,文化辦公用設備製造,儀器儀表製造,醫療儀器設備及器械製造,文化和醫學用信息化學品製造行業共1231家公司作為高技術製造業的代表,與統計局的口徑基本一致。

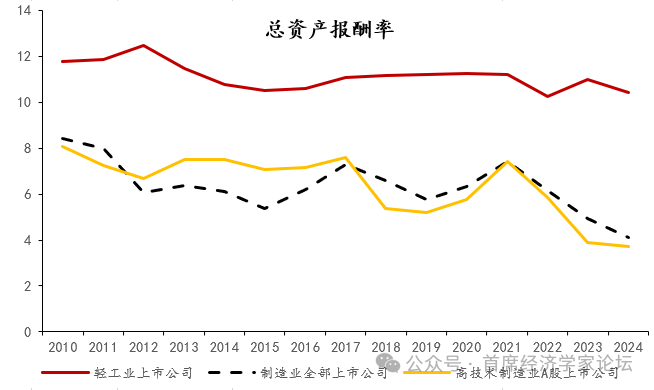

同時,筆者用息稅前利潤與總資產的比值——總資產報酬率——的數據作為研究對象。數據同樣顯示,除了傳統製造業出現明顯產能過剩並進行供給側改革的那幾年(2012-2016),通過整體法計算的高科技上市公司的總資產報酬率甚至總體上低於包括3782家公司的製造業整體水平——這也是沒有剔除補貼的情況下。

與預期相反的是,無論是統計局還是上市公司的數據都表明,包括了食品飲料製造、服裝、傢俱、造紙等傳統行業的中國輕工業的資本回報遠高於製造業平均水平,可能與一定程度上與中國資源稟賦相符,這些行業符合中國經濟的比較優勢。

高科技產業資本回報率的差異

近十年以來,美國高科技產業也出現了較快增長。例如,以信息產業和計算機系統設計及相關服務業為代表的美國信息科技行業增加值佔美國GDP的比重2014年的6.3%上升到2024年的7.2%。

美國高科技行業的投資回報率又怎麼樣呢?筆者對美國企業的代表樣本——標普500指數中的企業——進行了研究。在標普500指數中,屬於信息科技行業的企業有90家,這些企業的總資本報酬率從2015年以來一直高於由431家企業組成的非金融企業樣本的總資本報酬率。而且,這一差距還在2019年以後顯著擴大。

當然,由於標普500指數中的美國企業都是大型、成熟企業,有較強的護城河,與中國全部高技術製造業企業或者全部製造業公司的數據可能不具備可比性——畢竟一些成長期的企業雖然當期盈利能力不佳,但是仍可能前景廣闊。

為了保證可比性,筆者也用滬深300指數中的中國大型上市公司做了對照研究。在滬深300中屬於統計局定義的高技術製造業行業的企業有65家,全部製造業企業有160家。然而,即使是對中國成熟的大型高技術製造業企業而言,數據仍然表明2015年以來它們的總資產報酬率基本低於製造業大型企業的平均水平——還是在沒有剔除補貼的情況下。

三點初步結論:基於要素投入的結果

首先,考慮到多個口徑的中國高技術製造業的資本回報率都不高於製造業的平均水平,從宏觀視角而言,其增加值和利潤的快速增長應該主要來自於投入的增加,驗證了筆者在《中國產業升級之謎》中分析的可能性之一。實際上,國家統計局公布的固定資產投資數據也表明中國高技術製造業的投資增速明顯快於製造業的整體水平。

其次,若考慮各類補貼,中國高科技製造業企業的資本回報可能明顯低於製造業的平均水平,而這個部門在製造業乃至國民經濟的比重反而越來越高,可能意味着中國經濟總體運行效率的下行與此有關。這一結論與IMF2024年在關於中國產業政策的研究提出中國產業政策造成的資源錯配降低了中國的全要素生產效率的結論是一致的。

第三,中國輕工業的資本報酬率明顯高於製造業平均水平,而且在過去十餘年全社會投資回報率明顯下行的過程中,其下行幅度相對有限。同時,國家統計局的數據顯示,除了中美貿易摩擦爆發初期和疫情等一些特殊時期,輕工行業的固定資產投資增長也長期快於製造業整體水平。

就筆者看來,輕工行業的投資高增長可能反而是市場力量驅動下的增長,並有助於中國生產效率的提升;實際上,勞動密集的輕工業行業增長也更加就業友好,甚至還可能有利於改善收入分配。

這些都顯示,在政策驅動下中國高技術行業的快速增長帶來了效益損失,而市場驅動的輕工業增長反而可以更好的提升效率,這也符合中國的歷史經驗。筆者在《中國產業升級之謎》中提到,改革開放之後市場化導向、順應比較優勢的發展策略真正推動中國縮小了與發達國家的距離。