就在有消息顯示Facebook母公司Meta準備出售閒置AI算力的消息引發AI算力供給過剩擔憂,重創AI算力投資主題導致與AI算力基建相關聯的全球科技股單日集體暴跌之際,「AI芯片超級霸主」——即全球最高市值公司英偉達(NVDA.US)周四表示,該公司正在與市場規模快速擴張的那些AI初創企業達成營收分成協議,此舉將使這些AI初創客戶們以未來利潤的一部分來換取獲得龐大的英偉達AI GPU算力集群的重大機遇。

在華爾街分析師們看來,英偉達此舉是對於「AI算力基礎設施需求過剩」這一悲觀論調的業內最強龍頭級別駁斥,凸顯出隨着AI應用與AI智能體風靡全球,AI算力需求仍然近乎無止境。華爾街分析師們一致堅定認為Meta出售算力,加之軟銀成立SB Neo進軍美國AI雲,以及最新消息所顯示的英偉達向AI初創客戶們提供以算力換取收益分成的機遇,本質上不是在押注「算力過剩」,而是在押注AI訓練與推理需求長期擴張到吉瓦級基礎設施時代。

知名半導體研究機構SemiAnalysis最新發布的研究報告顯示,該機構對「Meta賣算力=算力過剩=資本開支下修」的反駁,核心在於把市場敘事從「閒置容量」拉回到「多出口變現能力」。此外,華爾街金融巨頭高盛發布的下半年投資展望顯示,該機構預測「科技巨頭們繼續失寵、半導體板塊則繼續稱王」,強調圍繞AI算力鏈的全球牛市遠未完結,市場主線已經從2008年長期以來的「編程/代碼驅動的軟件輕資產軟件估值擴張」升級為「圍繞一系列實體資產的AI算力基礎設施再定價」。

算力即資本、GPU即石油:英偉達開啓營收分成模式,引領AI時代孖展敘事

人工智能芯片領導者英偉達在一份聲明中表示,其周四宣佈的新合作伙伴計劃,將向快速增長的人工智能初創企業提供Token信用額度,以支持其加速開發最前沿AI應用。

基於雲端算力資源的人工智能公司、聚焦於AI大模型的構建者們和其他企業將與英偉達分享產品和雲業務營收,而英偉達正將自身定位從AI芯片霸主延伸為一家類似算力中介機構的AI時代新定位,幫助初創企業直接獲得由英偉達最前沿AI芯片所驅動的全棧人工智能計算能力。

英偉達在這份聲明中點名了兩家初期參與該宏大計劃的澳大利亞AI算力基礎設施供給公司,它們將為該計劃提供龐大AI算力基礎設施資源。

Sharon AI將部署多達4萬顆英偉達獨家AI GPU,而聚焦於人工智能算力基礎設施公司的AI新雲領軍者Firmus Technologies表示,其正在印度尼西亞巴淡島建設一座大型AI數據中心,預計該數據中心規模將擴大至360兆瓦,並容納多達17萬顆英偉達AI GPU。

英偉達此舉凸顯出了獲得稀缺算力對於人工智能應用研發導向型的AI初創企業的極其重要性。一些分析師多次將AI GPU/AI ASIC/TPU這類AI芯片組件被類比為石油,甚至據稱未來還將與期貨合約掛鉤,因為大型科技巨頭們以及Anthropic、OpenAI這類AI應用領軍者們正努力應對成本劇烈波動以及AI算力資源可獲得性方面的問題。

與此同時,人工智能相關科技公司越來越多地與英偉達、AMD以及博通這類芯片公司達成營收和股權分享協議,以繞過困擾該行業的資金流動性問題。

有媒體此前在1月報道稱,OpenAI已簽署多項孖展方面的重要交易協議,其中的一部分內容包括考慮在未來接受來自亞馬遜和AMD等合作伙伴們的投資或者股份購買以換取更大規模AI算力資源的舉措。

英偉達本月早些時候表示,其正計劃發行債券孖展,消息人士稱金額可能至少達到200億美元發行規模。該公司打算將此次發行所得資金用於一般企業用途,其中包括償還和再孖展現有債務。

悲觀者看見的是過剩跡象,多頭看見AI資源變現:AI算力基礎設施進入「算力即資本」主導的新增長周期

英偉達與Sharon AI、Firmus的安排,本質上不是傳統賣芯片,而是把GPU、數據中心容量和未來雲計算業務營收基礎綁定:Sharon AI計劃在澳大利亞新增72兆瓦數據中心容量、部署多達4萬顆Grace Blackwell GB300 GPU,並通過分成和信用支持模式銷售英偉達驅動的雲服務分成模式;Firmus則宣佈建設位於印尼巴淡島、規模360兆瓦、可容納17萬顆GPU的AI工廠園區,協議延續至2034年,英偉達獲得標準產品營收和雲營收分成。

當AI芯片以及數據中心容量供應商們願意用「算力額度+營收分成」模式支持下游客戶們,足以說明AI算力基礎設施瓶頸已從「有沒有實際需求」轉向「誰能及時拿到大規模AI GPU、誰能加速孖展建設、誰能高效率將算力轉化為可收費token」。

AI半導體交易主題的愈發槓桿化與倉位擁擠與蘋果等消費電子領軍者們漲價壓力升級,伴隨着費城半導體指數一度單日大跌7.9%,且一個月內多次出現超過5%的劇烈波動,凸顯出與半導體相關聯的AI算力產業鏈已進入高波動、槓桿與看漲倉位極度擁擠、高預期兌現壓力階段,疊加Meta轉向出售算力資源,這也是為何近日不斷有機構投資者開始重點強調「AI半導體交易熱潮已經見底」、「AI泡沫逐漸破裂」這類過於悲觀的熊市敘事。

然而,華爾街知名投資機構野村周三發布最新研報,反駁「半導體見頂論」。野村反駁「半導體見頂論」的關鍵,不是簡單說AI芯片還會漲,而是指出AI雲基礎設施需求正在從單點GPU短缺擴散為系統性零部件錯配。按照野村研究框架,2026年和2027年AI服務器營收預計分別增長78%和76%,全球數據中心項目從240個增至280個,其中吉瓦級項目約50個,2027年新增算力部署預計達32GW,2028年也已有23GW可見度;但真正瓶頸正在從GPU產能、台積電CoWoS先進封裝向晶圓級基板、AI PCB、覆銅板(CCL)、電子布、MLCC、玻璃基板/ABF基板、IC載板、高端電容、電源管理芯片和數據中心光學類高速光互連元件外溢。

此外,知名市場調研機構ABI Research預計,全球面向AI工作負載的活躍數據中心容量將從2026年的11.5GW擴張至2031年的43.6GW,美國AI數據中心容量預計從2026年的8.2GW增至2031年的21.4GW,這種電力口徑的結構性擴張趨勢,可以說與「系統性AI算力過剩」這一悲觀論調完全不相符。

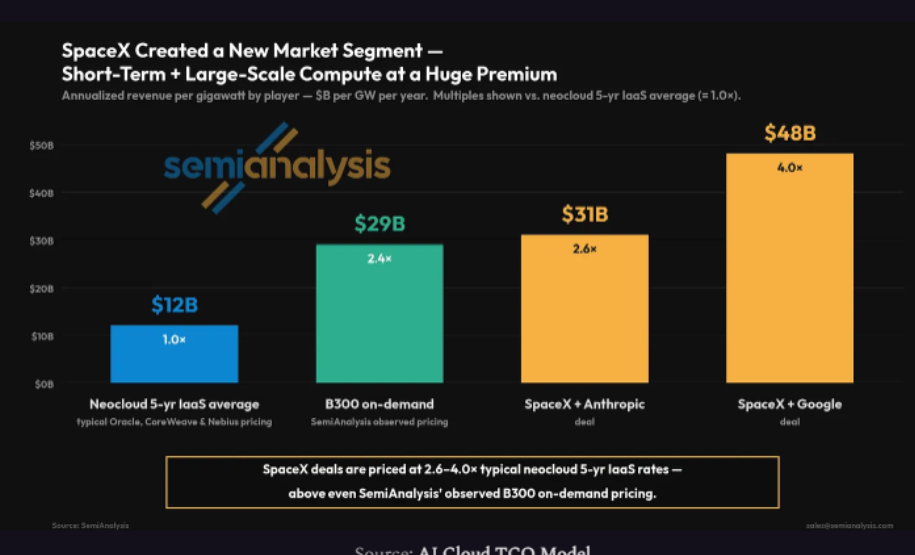

SemiAnalysis表示,Meta的數據中心與算力採購將「加速而非放緩」,2027年資本開支會「高得驚人」;僅今年上半年,Meta已簽約超過5GW的雲租賃與託管容量,兩座最大在建園區合計就有2.5GW容量,這直接削弱了「美國數據中心建設大面積延遲、僅有5GW在建」的悲觀敘事。 更關鍵的是,SemiAnalysis強調,Meta潛在的外售算力並不等同於低毛利裸金屬出租,而是可以同時流向超級智能實驗室(MSL)、廣告推薦系統(RecSys)、類Bedrock模型服務、SpaceX式短租大客戶合約等高價值場景;這意味着算力成為可調度、可轉售、可內外部套利的戰略資產,而不是單一用途的沉沒成本。

在SemiAnalysis看來,Meta出售AI算力資源的舉措與英偉達「AI算力換營收分成」的新模式形成了高度一致的AI算力產業鏈積極信號:AI算力需求仍強,真正稀缺的是GPU/ASIC/TPU、DRAM/NAND/HBM存儲組件、電力資源、液冷設備、網絡基礎設施,乃至包含數據中心CPU、高速光互連繫統以及數據中心變壓器系統在內的一整套數據中心完整園區交付能力與低成本孖展渠道的組合。

全球知名研究機構IDC最新發布的研究報告顯示,全球最高市值公司——即AI芯片超級霸主英偉達(NVDA.US)首次成為按營收基準測算的全球數據中心以太網交換機市場第一大供應商。IDC最新報告與摩根士丹利、高盛以及美國銀行等華爾街巨頭們的觀點一致,即英偉達等AI算力產業鏈領軍者正在將算力鏈覆蓋範圍從「GPU/AI芯片單點控制」推進到「GPU機櫃集群+網絡+DPU+光互連繫統+軟件生態+數據中心電力鏈」等環節的AI工廠系統級閉環。

摩根士丹利表示,AI算力軍備競賽進入系統級擴張階段,該機構對於2026年美國大型科技巨頭們資本開支預期從一年前的4330億美元大幅上修至8050億美元,2027年資本開支則有望達到1.1萬億美元較此前預測的9500億美元再度上調。

高盛衍生品專家Brian Garrett領先的投資策略師團隊在最新研報中指出,投資者們正在降低對科技七巨頭的風險敞口,市場仍然在積極獎勵「從AI資本開支中賺得盆滿鉢滿」的科技公司,例如半導體和其他AI算力基礎設施鏈條受益者。高盛下半年投資展望顯示,該機構預測「科技巨頭們繼續失寵、半導體板塊則繼續稱王」。

大摩以及高盛等華爾街大行們的最新預期可謂凸顯出AI算力基礎設施層面的供應鏈瓶頸已經從「大規模購買GPU/ASIC」擴展到「力爭同時解決數據中心電力設備、液冷散熱、數據中心CPU、DRAM/NAND/HBM、數據中心光通信/光互連、高性能以太網網絡基礎設施、變壓器、燃氣輪機等整套完整鏈條的AI數據中心交付流程」。此外,摩根士丹利預測到2028年,接近3萬億美元AI相關基礎設施投資將流經全球經濟,而且超過80%的支出仍在前方。