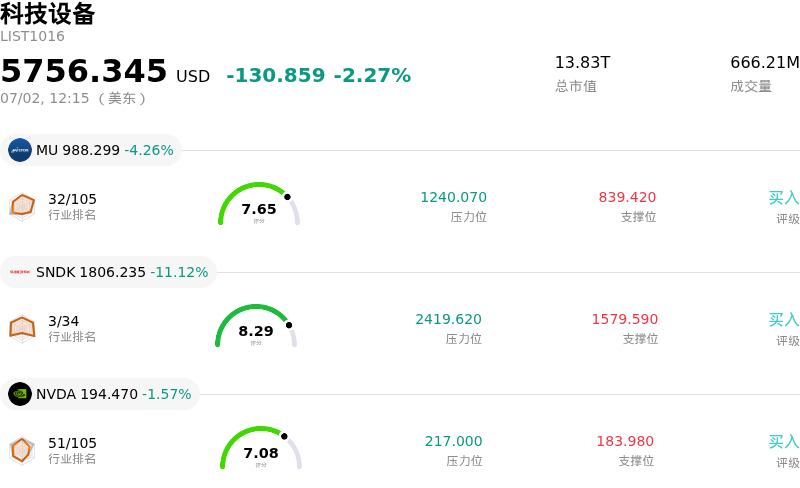

超威半導體 (AMD) 盤中下跌4.15%, 所屬行業科技設備下跌2.27% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 4.02%;閃迪 (SNDK) 下跌 11.12%;英偉達 (NVDA) 下跌 1.57%。

今日是什麼導致了超威半導體(AMD)股價下跌?

超威半導體(AMD)股價的下行勢頭和劇烈的盤中波動,主要是受到整個板塊獲利回吐、估值擔憂,以及涉及其最大技術合作夥伴之一的特定競爭性催化劑的推動。在人工智能擴張的推動下,該股近期創下歷史新高,但由於投資者紛紛急於對數月來的巨大漲幅進行獲利了結,該股隨後出現回撤。

導致這一形勢急轉直下的主要催化劑是近期的一份媒體報道。報道稱,AMD人工智能硬件的核心主力客戶Meta Platforms計劃出售其自身過剩的AI算力。由於Meta此前簽署了一份涉及AMD下一代Instinct GPU的廣泛供應協議,有關Meta擁有過剩算力的報道立即引發了華爾街對其未來選擇性採購協議執行情況的質疑。這引發了市場對超大規模企業需求是開始走向常態化,還是面臨短期消化問題的焦慮。

針對這一特定客戶的擔憂,因資金從高歌猛進的半導體板塊流出的整體市場輪動而進一步加劇。在經歷了數月激進的估值重塑後,投資者對整個芯片行業的高溢價估值表現出更高的敏感度。此外,宏觀經濟壓力、持續的利率不確定性,以及消費級遊戲業務板塊潛在的需求下滑,也促使機構調整投資組合併進行普遍的避險操作。

儘管在先進服務器CPU持續放量以及華爾街各大機構看漲目標價調升的支持下,其長期結構性增長驅動因素依然強勁,但主要AI合作伙伴突如其來的需求質疑,加上整個板塊的疲態,共同導致了沉重的拋售壓力。

超威半導體(AMD)技術分析

超威半導體 (AMD) 技術面來看,MACD(12,26,9)數值-2.483,處於中性狀態,RSI數值56.478處於中性狀態,Williams%R數值34.607處於買入狀態,注意關注。

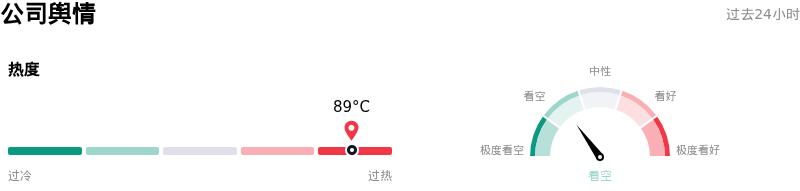

超威半導體(AMD)媒體輿情

超威半導體 (AMD) 公司輿情熱度來看,當前熱度89,處於過熱狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

超威半導體(AMD)基本面分析

超威半導體 (AMD) 處於科技設備行業,最新年度營業收入$34.64B,處於行業8,淨利潤$4.33B,處於行業10。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$500.62,最高價為$670.00,最低價為$320.00。

關於超威半導體(AMD)的更多詳情

公司特定風險:

- 錨定AI協議的脆弱性:Bloomberg的一份報告指出,AMD的核心AI客戶Meta計劃出售過剩的AI算力,這引發了外界對雙方6吉瓦(GW)MI450 Instinct GPU協議中可選份額的重大質疑,因市場擔憂人工智能硬件供過於求,導致AMD股價單日大跌6.9%。

- GPU部署放緩及銷售預期下調:M Science的第三方追蹤數據顯示,AMD第二季度的GPU部署已出現實質性惡化,這危及到Instinct GPU系列預期的產能爬坡,並預示着即將公布的數據中心業務收入可能低於市場普遍預期。

- 不切實際的長期盈利預期:包括Northland Capital Markets在內的分析師已將AMD評級下調至「與大盤持平」(Market Perform),並警告稱,市場對2027年每股收益(EPS)達11.01美元的普遍預期過於樂觀,極易受到超大規模企業資本支出枯竭以及全行業AI支出降溫的衝擊。

- 消費級顯卡的供應鏈成本壓力:據報道,受GDDR6顯存成本上漲推動,AMD已通知其板卡(AIB)合作伙伴,計劃自2026年7月起將GPU套件價格上調10%,這可能會擠壓合作伙伴的利潤空間,或削弱消費者對Radeon RX系列的需求。

原文鏈接