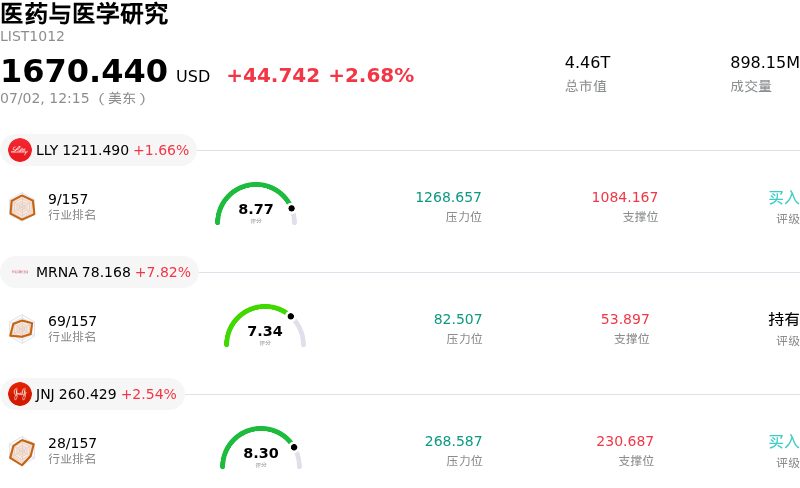

諾華製藥 (NVS) 盤中上漲3.39%, 所屬行業醫藥與醫學研究上漲2.68% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 禮來 (LLY) 上漲 1.66%;Moderna Inc (MRNA) 上漲 7.82%;強生 (JNJ) 上漲 2.54%。

今日是什麼導致了諾華製藥(NVS)股價上漲?

諾華股價出現明顯上漲,並伴隨盤中波動,這主要受到歐洲一項重大監管里程碑的推動。歐盟委員會已批准該公司的基因替代療法Itvisma上市,該療法用於治療攜帶SMN1基因雙等位基因突變、被診斷為5q型脊髓性肌萎縮症(SMA)的兩歲以上兒童、青少年及成人。此次批准代表了關鍵的治療突破,使Itvisma成為歐盟首個且唯一獲批用於治療這一更廣泛患者群體的基因療法。通過與Zolgensma協同擴大其SMA特許經營產品線,諾華有效地解決了巨大的未滿足臨床需求,奠定了其在高價值全球基因治療市場中的主導地位。

華爾街各大機構近期的積極評估進一步提振了投資者信心。來自摩根士丹利和美國銀行等金融機構的分析師紛紛上調了這家制藥巨頭的目標價,指出其後期研發管線被嚴重低估。對諾華覈心資產(包括免疫學候選藥物remibrutinib和極具前景的神經肌肉藥物del-brax)的深入分析表明,其具有巨大的經風險調整後的商業潛力。通過收購Avidity Biosciences併入公司投資組合的del-brax項目,近期公布了令人矚目的I/II期臨床試驗結果,證實了靶點結合能力,並鞏固了該機構在RNA療法領域的競爭護城河。

從戰略角度來看,在諾華應對結構性逆風之際,Itvisma等創新療法的成功推出至關重要。由於傳統產品組合面臨仿製藥競爭和生物類似藥的衝擊,該公司持續面臨利潤率壓力和營收流失。然而,其強勁的自由現金流、高淨資產收益率以及強大的研發管線,使該公司能夠為積極的研發提供自籌資金。這種平衡的資本配置方式,結合公司防禦性的增長特徵和穩健的盈利預測,使其成為尋求應對宏觀經濟不確定性的機構投資組合中極具吸引力的防禦性投資選擇。

市場情緒和技術面因素也支撐了股價的上行勢頭。在從前期高點輕微回調後,該股的技術指標顯示出超賣狀態,為利好消息傳出後的強勁反彈奠定了基礎。隨着歐洲批准消息的公布,機構建倉步伐加快,在買方爭相建立頭寸的同時推動了盤中波動。即時的監管批准、分析師目標價的上調以及有利的估值入場點相結合,最終推動了該股在盤中的強勁表現。

諾華製藥(NVS)技術分析

諾華製藥 (NVS) 技術面來看,MACD(12,26,9)數值1.109,處於買入狀態,RSI數值55.210處於中性狀態,Williams%R數值33.215處於買入狀態,注意關注。

諾華製藥(NVS)基本面分析

諾華製藥 (NVS) 處於醫藥與醫學研究行業,最新年度營業收入$56.33B,處於行業9,淨利潤$13.98B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$144.25,最高價為$177.50,最低價為$106.21。

關於諾華製藥(NVS)的更多詳情

公司特定風險:

- 嚴峻的專利崖與仿製藥侵蝕:諾華(Novartis)正面臨其歷史上最嚴重的專利崖,仿製藥競爭對手的湧入導致其傳統王牌療法的銷售額急劇下滑。核心品種如Entresto(其在2026年第一季度銷售額下滑42%)、Promacta和Tasigna失去專利獨佔權,預計將在2026年全年帶來40億美元的收入缺口,從而將核心營業利潤率壓縮至37.3%。

- Lutathera專利被判無效與競爭蠶食:特拉華州聯邦法院裁定,諾華(Novartis)旗下子公司Advanced Accelerator Applications為其放射性配體抗癌療法Lutathera持有的所有關鍵製造專利均屬無效。這一裁決掃清了直接競爭對手Lantheus和Curium推出其同類仿製版本的法律障礙,將對諾華高增長的腫瘤治療業務構成即刻的市場份額蠶食和定價壓力。

- 資本密集型併購導致債務負擔高企:為了抵消仿製藥流失的影響,諾華(Novartis)開展了大規模的併購交易,其中包括以120億美元收購Avidity Biosciences。這一激進的擴張導致公司淨債務在2026年初飆升至381億美元(遠高於2025年底的219億美元),如果這些新收購的管線候選藥物未能迅速實現商業化,將帶來巨大的執行風險。

- 解封的Xolair舉報人訴訟:一份最新解封的、長達143頁的聯邦舉報人起訴書指控諾華(Novartis)與基因泰克(Genentech)實施了一項長達數十年、席捲全國的回扣計劃,旨在非法增加免疫藥物Xolair的處方量。該訴訟指控其系統性違反了《反回扣法》,並欺詐性地利用共同自付慈善機構,這使諾華面臨重大的民事處罰,並可能根據《虛假申報法》面臨三倍損害賠償。

原文鏈接