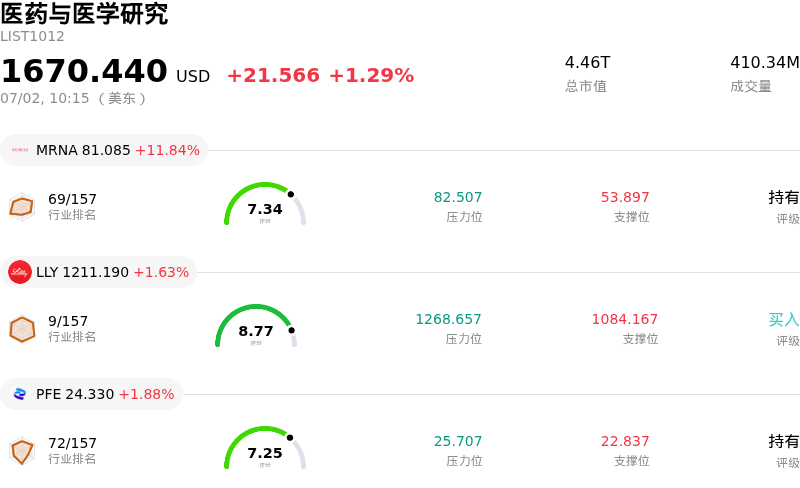

阿斯利康 (AZN) 盤中上漲3.92%, 所屬行業醫藥與醫學研究上漲1.29% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 Moderna Inc (MRNA) 上漲 11.84%;禮來 (LLY) 上漲 1.63%;輝瑞 (PFE) 上漲 1.91%。

今日是什麼導致了阿斯利康(AZN)股價上漲?

阿斯利康在今天的交易日中經歷了股價的強勁上漲,且日內波動加劇,這主要受到備受矚目的管線擴張和重大戰略合作的推動。投資者對該公司宣佈與中國石藥集團達成鉅額合作做出了熱烈反應。根據該協議,交易總價值高達17.7億美元,阿斯利康獲得了針對腎臟疾病的一款臨床前小核酸候選藥物的全球獨家權益,以及另一款實驗性療法在中國以外地區的權益。該交易結構包括3000萬美元的首付款和高達17.4億美元的開發及商業化里程碑付款,這顯著拓寬了阿斯利康在利潤豐厚的心血管代謝和腎臟疾病領域的佈局。

除了腎病療法交易外,阿斯利康核心腫瘤管線的一系列積極進展也提振了市場情緒。該公司最近與和譽醫藥達成戰略合作,共同推進針對非小細胞肺癌的新型免疫療法與酪氨酸激酶抑制劑聯合療法的臨床開發。在此之前,歐盟人用藥品委員會已推薦批准Datroway作為某些乳腺癌患者的一線療法。這些活躍的業務拓展和監管里程碑已有效將投資者的注意力重新引向公司的長期增長引擎和強大的研發管線。

股價的強勁上漲也代表着阿斯利康對本周早些時候面臨的拋售壓力的強力反彈。此前的交易日中,由於camizestrant的監管延遲,以及anselamimab治療輕鏈型澱粉樣變性的CARES III期臨床項目未能達到主要終點,導致股價承壓。而今天的業務拓展成功充當了釋然性反彈的重要催化劑,成功抵消了上述臨床失利的影響,並凸顯了該公司通過全球戰略許可快速調整策略並充實其資產管線的能力。

最後,宏觀經濟因素也加劇了該股顯著的日內波動。隨着美國6月份非農就業數據的公布,市場參與者在節假日周末前積極進行倉位佈局。勞動力市場數據的降溫引發了整體指數走勢的變化,放大了交易量以及流入阿斯利康等主要防禦性醫藥巨頭的資金,使其同時受益於防禦性板塊的吸引力和公司自身的利好因素。

阿斯利康(AZN)技術分析

阿斯利康 (AZN) 技術面來看,MACD(12,26,9)數值2.442,處於中性狀態,RSI數值50.400處於中性狀態,Williams%R數值41.602處於買入狀態,注意關注。

阿斯利康(AZN)基本面分析

阿斯利康 (AZN) 處於醫藥與醫學研究行業,最新年度營業收入$58.74B,處於行業8,淨利潤$10.22B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$232.09,最高價為$250.69,最低價為$217.00。

關於阿斯利康(AZN)的更多詳情

公司特定風險:

- 德克薩斯州醫療補助計劃欺詐和解案:2026年6月29日,阿斯利康同意支付3400萬美元的和解金,以解決一項指控該公司參與非法回扣計劃的訴訟。起訴書指控該公司以無品牌諮詢為幌子,利用免費護理服務,不當地影響醫療服務提供者在德克薩斯州醫療補助計劃下開具其藥品處方。

- FDA推遲對Camizestrant的審批:FDA決定推遲對實驗性乳腺癌藥物camizestrant的審批裁決,這繼續給其核心腫瘤學研發管線帶來壓力。在此之前,諮詢委員會以6比3的投票結果表示反對,質疑該候選藥物III期臨床試驗設計的臨床意義,從而為這款曾被預測巔峯銷售額將超過50億美元的藥物增加了監管不確定性。

- 市場一致預期盈利下調:在即將發布財報之前,機構分析師變得越來越謹慎,將阿斯利康2026財年的市場一致預期每股收益(EPS)估值從每股10.29美元下調至9.39美元。這一調整反映出市場對研發成本上升、短期運營阻力以及政府強制價格控制對高利潤率帶來風險敞口的擔憂不斷加劇。

- III期研發管線挫折:臨床試驗的挫折加劇了持續的下行波動,特別是評估anselamimab的CARES III期臨床試驗遭遇備受矚目的失敗。該實驗性療法在輕鏈型(AL)澱粉樣變性的整體患者群體中未能達到主要終點,威脅到其後期研發管線的估值,並降低了公司收購Caelum Biosciences的預期回報。

原文鏈接