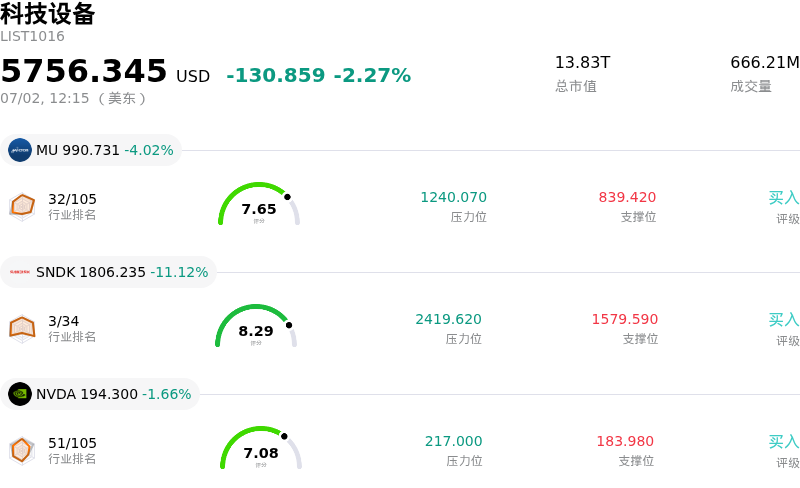

拉姆研究 (LRCX) 盤中下跌7.40%, 所屬行業科技設備下跌2.27% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 4.02%;閃迪 (SNDK) 下跌 11.12%;英偉達 (NVDA) 下跌 1.57%。

今日是什麼導致了拉姆研究(LRCX)股價下跌?

泛林集團(Lam Research)近期面臨顯著的下行壓力和盤中劇烈波動,這主要受到宏觀經濟逆風、半導體板塊整體回調以及公司自身估值擔憂的多重影響。一個主要的觸發因素是弱於預期的ADP私營部門就業報告,該報告釋放了勞動力市場降溫的信號,並在重新安排的月度非農就業數據公布前引入了新的經濟不確定性。這種宏觀層面的焦慮情緒因債券收益率攀升和貨幣政策偏向謹慎而進一步加劇,促使機構投資者紛紛撤出前期大漲的科技股和成長股。

此外,在Meta宣佈推出一項旨在銷售其過剩AI算力的新雲服務後,整個半導體板塊遭遇了嚴重的情緒衝擊。這引發了市場對大型超大規模雲服務商可能過度建設人工智能基礎設施的擔憂,暗示着供應過剩可能即將來臨,且AI主導的資本開支周期可能會減速。鑑於泛林集團(Lam Research)的晶圓製造設備廣泛應用於高密度存儲和先進封裝領域,任何表明大型科技巨頭放緩AI硬件採購步伐的跡象,都會直接壓低該公司近期的需求預測。這種擔憂在全球存儲芯片製造商的劇烈拋售中得到了體現,並直接拖累了設備製造商。

同時,泛林集團(Lam Research)的高昂估值也令其容錯空間微乎其微。在經歷今年上半年的強勁上漲後,該股股價相比歷史平均水平及同行,均處於顯著的估值溢價狀態。隨着市場對當前晶圓製造開支的可持續性產生懷疑,機構的獲利了結步伐開始加快。近期,公司內部人士的實質性減持(包括一名董事的大規模套現)進一步打擊了散戶和機構投資者的信心,表明內部人士可能認為當前的估值已充分反映了其合理價值。

最後,持續存在的地緣政治風險依然拖累着公司前景。由於中國市場佔泛林集團(Lam Research)總收入的很大一部分,更嚴格出口管制的威脅仍是一個揮之不去的逆風。在這些因素的共同作用下——包括宏觀經濟的緊張情緒、大型科技巨頭戰略轉變引發的行業性供應過剩擔憂、偏高的估值、內部人士減持以及地緣政治風險敞口——獲利回吐活動有所加劇,並推動了股價在盤中的大幅下跌。

拉姆研究(LRCX)技術分析

拉姆研究 (LRCX) 技術面來看,MACD(12,26,9)數值2.339,處於買入狀態,RSI數值56.335處於中性狀態,Williams%R數值46.178處於中性狀態,注意關注。

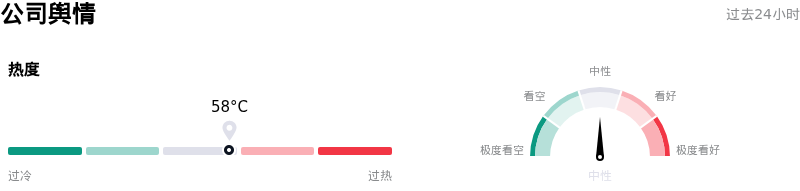

拉姆研究(LRCX)媒體輿情

拉姆研究 (LRCX) 公司輿情熱度來看,當前熱度58,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

拉姆研究(LRCX)基本面分析

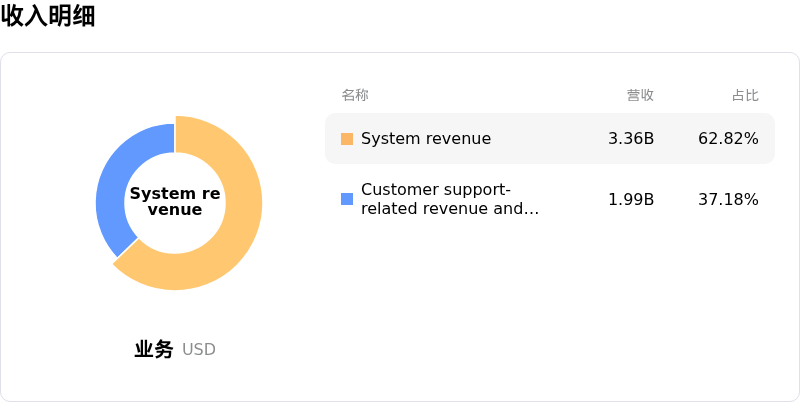

拉姆研究 (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$343.42,最高價為$480.00,最低價為$213.00。

關於拉姆研究(LRCX)的更多詳情

公司特定風險:

- **估值過高與估值倍數壓縮:** 繼2026年上半年股價飆升超150%之後,LRCX的滾動市盈率(P/E)已處於超70倍的高溢價水平。這種極端的估值倍數擴張使該股極易受到急劇回撤和估值倍數壓縮的影響。隨着機構投資者大舉撤出估值過高的半導體設備股,已導致該股在連續交易日中累計下跌超15%。

- **地緣政治脆弱性與中國區收入集中:** 中國仍是Lam Research高度集中的收入來源,佔其總銷售額的34%至35%。這種地域敞口使該公司極易受到美國不斷變化的出口管制和「關聯公司規則」的影響,預計這些規則將在2026財年直接帶來約6億美元的收入逆風。

- **內部人士拋售加劇與Form 144文件披露:** 公司高管和董事的大規模股票套現削弱了市場信心。值得注意的是,2026年7月2日,總裁兼首席執行官Timothy Archer提交了Form 144文件,披露其擬出售30,000股普通股的意向;在此之前不久,董事Eric Brandt減持了1910萬美元,高級副總裁Neil Fernandes也套現了460萬美元。

- **系統出貨量放緩與資本支出承諾減少:** 在3D NAND和成熟邏輯節點周期性降溫的背景下,機構分析師警告稱,Lam的系統出貨量增速在2026年將大幅放緩至僅3%,較2025年錄得的82%增速急劇下滑。這種結構性放緩因客戶預付款減少而進一步加劇,表明短期內資本支出承諾將出現收縮。

原文鏈接