三星電子二季度營業利潤較一年前飆升約19倍,大幅超越市場預期,預計其季度營業利潤將位居全球最高。

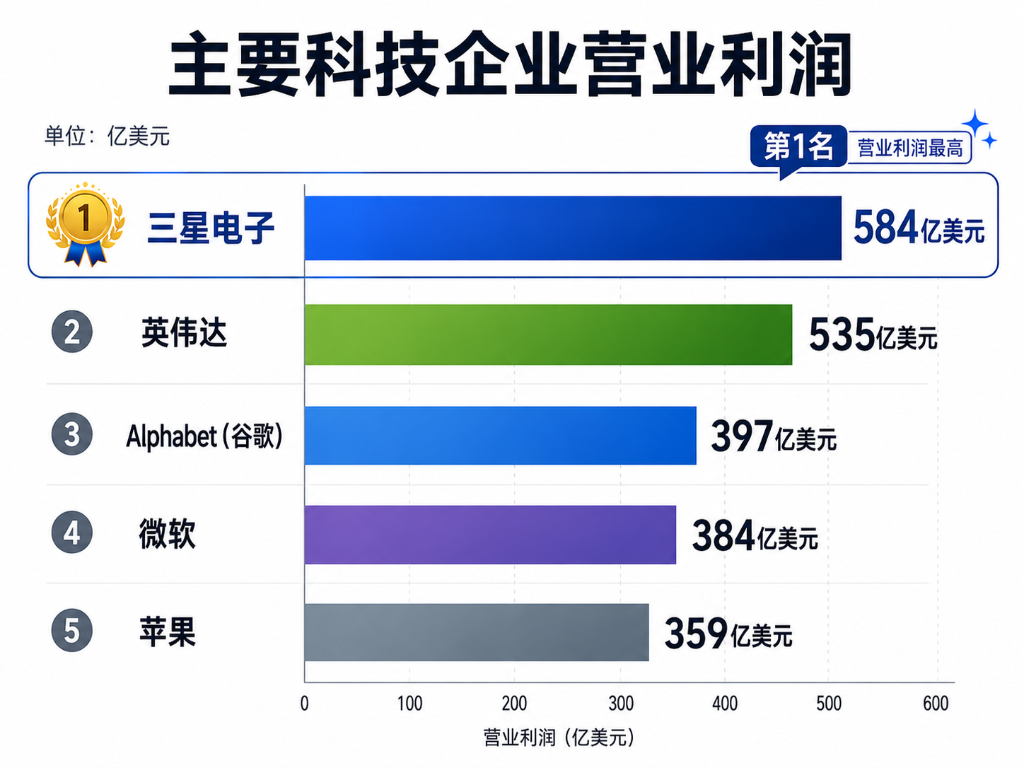

北京時間周二,三星在初步業績報告中披露,今年4至6月營業利潤預計達89.4萬億韓元(約合584億美元),刷新季度歷史記錄,較上季度按月增長56%,分析師此前的平均預測為84.2萬億韓元。

同期營收預計達171萬億韓元,超出市場預估的169.2萬億韓元,並較上年同期增長約129%。公司計劃於7月30日公布完整財報,屆時將披露淨利潤及各業務部門分類數據。

三星電子的季度營業利潤,已超過英偉達上季度535.36億美元(約合82萬億韓元)的營業利潤,使其成為全球季度營業利潤最高的公司。繼第一季度位列全球前三之後,三星如今已躍居榜首。

這一業績有望在一定程度上緩解市場對AI算力投資可持續性的疑慮。全球半導體板塊今年早些時候曾漲至歷史高位,但近期因擔憂競爭加劇、潛在產能過剩及鉅額投資回報前景不明而承壓震盪。

代工與邏輯芯片業務構成拖累

儘管存儲業務表現亮眼,三星整體業績仍面臨內部結構性壓力。

分析師預計,公司代工及邏輯芯片(LSI)業務的虧損在本季度可能有所擴大,部分原因在於獎金費用按比例計入半導體部門整體成本。

今年5月,三星與芯片部門員工達成薪酬協議,將績效獎金與營業利潤掛鉤,並規定在滿足特定盈利指標的前提下,撥出半導體部門全年營業利潤的10.5%用於特別獎金。

部分分析師表示,若未計提這筆撥備,三星的營業利潤將進一步超出市場預期。

芯片價格大幅上漲,短缺延伸至傳統存儲

推動三星業績的核心邏輯在於存儲芯片供應的持續緊張。

AI數據中心對高帶寬存儲(HBM)的旺盛需求促使製造商將產能向高端產品傾斜,由此引發傳統DRAM和NAND存儲芯片供給不足,推動價格全面上行。

據滙豐銀行數據,今年4至6月,DRAM平均售價按月漲幅超過40%,NAND價格漲幅則超過50%。花旗研究的數據與此接近,顯示同期DRAM和NAND均價分別按月上漲44%和53%。

分析師還指出,客戶正越來越多地尋求籤訂較長期的供貨協議,這進一步強化了市場對存儲價格將維持高位的預期,並有利於三星等具備大規模產能的廠商。

英偉達CEO黃仁勳及OpenAI首席運營官Brad Lightcap等高管均曾公開表示,存儲芯片供給不足正制約AI基礎設施擴張的步伐。

分析師預計,這一短缺局面至少將持續至2027年,這為三星及競爭對手SK海力士和美光科技提供了相當可觀的定價能力。

值得注意的是,HBM產能的快速擴張帶來了"替代效應"。傳統存儲芯片的供應隨之收緊,不僅影響智能手機、個人電腦等消費電子產品的生產成本,也令企業服務器市場承壓。

三星與SK海力士主導韓國芯片擴張佈局

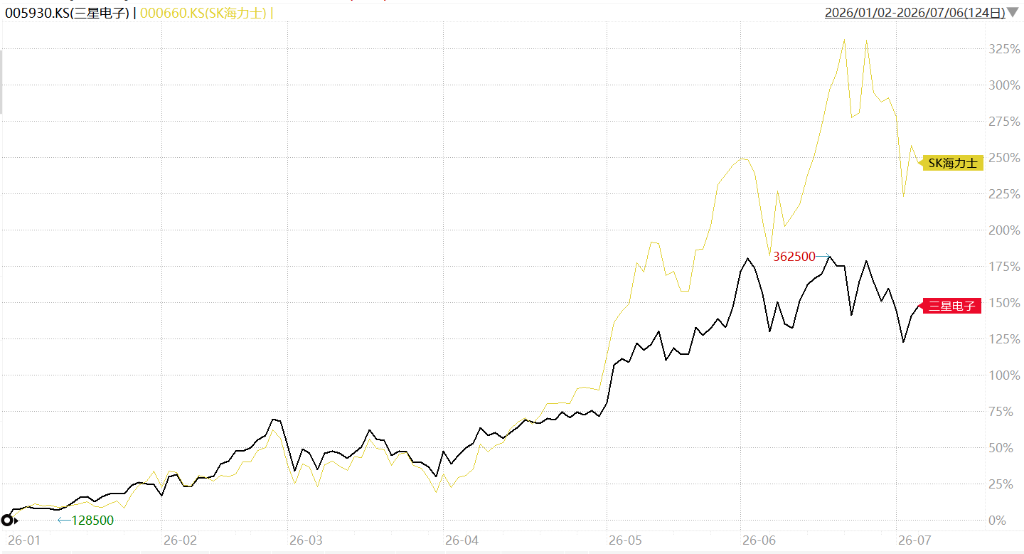

在股價表現上,三星今年以來累計漲幅約165%,但跑輸競爭對手SK海力士約260%的漲幅。

兩者差距主要源於產品結構差異。SK海力士的業務更集中於面向AI計算需求的高端存儲芯片,而三星的產品組合則更為多元,橫跨芯片與消費電子領域。

從國家戰略層面來看,韓國政府將兩家公司視為爭奪全球AI領導地位的核心支柱。

華爾街見聞提及,三星集團與SK集團計劃各在韓國西南部興建兩座芯片工廠,合計投資規模達800萬億韓元,以快速擴充產能。

韓國目標在五年內將存儲芯片產能翻倍。三星已宣佈2026年將投入逾700億美元用於產能擴張與研發。