文|消費財眼

今年的5月15日,市場監督管理總局發布了《藥品、醫療器械、保健食品、特殊醫學用途配方食品廣告審查管理辦法(徵求意見稿)》,向社會公開徵求意見。重點有這些方面:加大對網絡直播廣告的監管力度、對廣告內容嚴格管理、完善廣告審查工作的程序以及批准文號編號規則等等。

另外,國家衛生健康委員會之前所發布的《互聯網診療監管細則(試行)》在2026年仍然在持續深入地落實中。

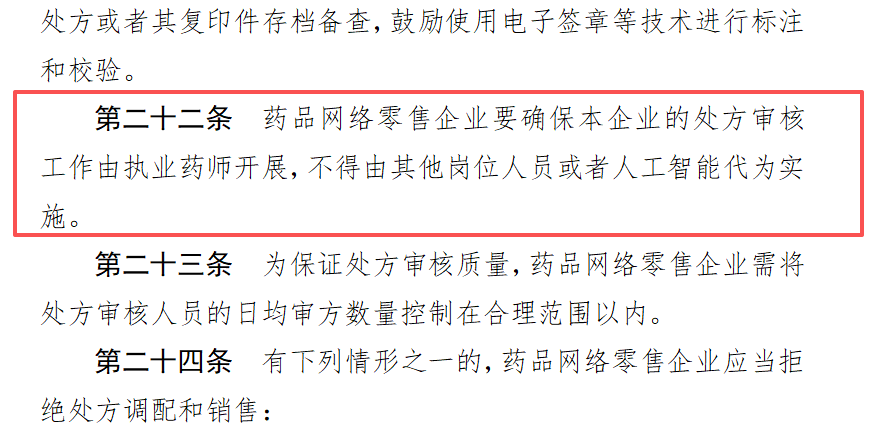

再到5月25號,國家藥品監督管理局發布了《處方藥網絡零售合規指南》。其核心的要求包含嚴禁人工智能來代替審方、嚴禁無處方銷售處方藥、嚴禁虛假營銷誘導購藥等等,新規定所要求的內容直指互聯網醫療行業長時間存在的痛點。

可見監管的這把「手術刀」正在精準切割行業亂象。

在另一邊,行業當中幾大巨頭的AI大模型正在問診、慢病管理、健康管理等場景加快滲透落地。技術層面的敘事仍處於上升的階段,只不過因為監管的收緊,行業門檻也大幅度提高。

對於京東健康、阿里健康、平安好醫生這類頭部的玩家而言,這種監管鐵幕與科技較量同時壓境的現狀,更像是一道生死關卡。這道關卡,誰要是能夠守住就能把壁壘夯實,要是守不住的話,很有可能就要面臨成本飆升的處境了。

以京東健康、阿里健康以及平安好醫生為代表的頭部玩家,它們每一家都有着不一樣的基因,代表的是互聯網醫療的三種不同模式。那麼,究竟誰是在喫肉、誰在喝湯,咱們就得需要好好分析一番了。

京東健康的物流王牌與監管新考

京東健康2025年實現了約734億元的總收入,以及65.30億元的Non-IFRS淨利潤,年末活躍用戶數量突破2億。今年第一季度,公司收入已實現194.70億元,且保持高速增長,這份成績令衆多同行都羨慕。

2025年該平台新藥首發數量從2024年的30多款翻到超100款,按年增長超200%。並且從其企業健康業務加速滲透、供應鏈能力持續強化等方面來看,該平台正在將醫藥電商與醫療服務的閉環越做越重。

京東健康業務能夠做得這麼好靠的是什麼?消費財眼認為它最為核心的差異化優勢,便是背後依託京東集團自行構建的物流和供應鏈體系。

實際上,在醫藥電商領域中,用戶對配送效率很重視,藥品的時效性與安全性通常是用戶做決策的關鍵所在。高效的配送效率也會成為藥企選擇合作伙伴時的重要考量因素。而京東健康在藥品配送時效、冷鏈能力以及處方藥合規履約等方面確實擁有天然的優勢,這類能力在行業規範化發展階段乃是稀缺資源。

但相關的壓力也是存在的。京東健康當前收入結構較為依賴醫藥電商,在2025年約734億的總收入中,有609億來自商品交易,因此醫藥電商業務已成為其當前的命脈。監管新規《處方藥網絡零售合規指南》出台後,更大壓力便隨之而來,新規要求處方審核需由執業藥師進行,不能由AI替代,並且禁止買贈等行為。所以,若按照新規要求,那麼平台的處方審核、藥師配置、追溯體系等等,每一項都需要增加不少人工成本。

京東健康本身處方藥業務量就比較大,以往許多審方工作都由AI分擔,倘若該模式被限制,那它的運營成本必定會上漲。當然,新規落地實施後,一批管理欠缺、能力不達標的中小玩家恐怕也會被合規能力強的企業給擠出去,這對整個行業的可持續健康發展必然是好事一件。當下就看誰能夠在監管新規之下走出一條嶄新、高質量的道路了。

另外,京東健康的用戶雖然習慣來平台買藥,但比如問診、慢病管理、健康管理這類更具粘性的服務,卻尚未真正實現大規模變現,接下來還需要更長時間的驗證。

坐擁阿里生態流量池,阿里健康需打出新的差異化優勢

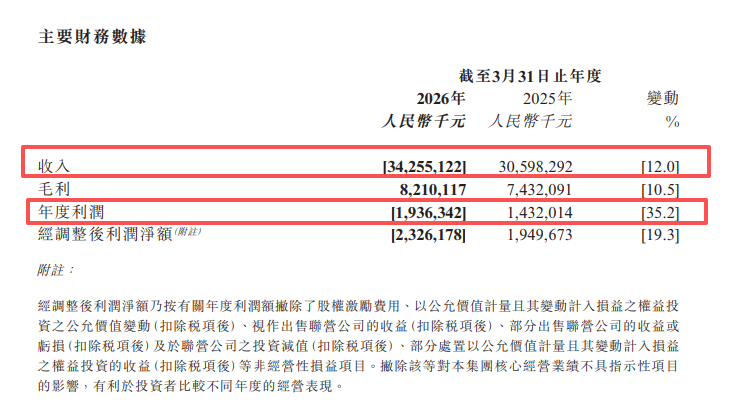

說完京東健康,接着講阿里健康這一巨頭。該企業在2026財年的業績也是不錯,營業收入為342.55億元,按年增長了12%,淨利潤為19.36億元,按年增長35.2%。

這裏有必要提一下,阿里健康於2026財年業績公告中明確了雙輪戰略,即醫藥全棧+醫學AI,這讓它在流量運營、供應鏈整合以及醫療AI應用等方面將擁有更為清晰的佈局。

和京東健康相同,阿里健康也有集團作為支撐,阿里系裏的淘寶、支付寶這類平台能夠輪流為其進行導流,其電商的根基以及流量入口的優勢是難以有人可比擬的。當下醫藥B2C這一領域,京東健康與阿里健康雙雄的格局已經穩固,前者位居第一、後者位居第二,兩家佔據了很大的市場份額,其他平台很難再擠進來。

有一說一,阿里健康去年營收342.55億元,表現還算可觀,但是其增速明顯低於京東健康。今年發布的《處方藥網絡零售合規指南》提高了行業門檻以及展業要求,市場特別關注阿里健康能否維持住近兩年13.2%和12%的增長曲線,而不至於下降到個位數。

今年5月初,摩根士丹利還發布研究報告,該報告仍維持阿里健康「減持」評級,不過卻將目標價從4.6元下調至4.2元,由此可看出資本市場對阿里健康後續的增長空間較為謹慎。接下來它到底能不能穩住現在的成績並向上攀升,就看它能不能打出新的差異化招式了。

平安好醫生的技術降本故事還能講多久?

在3家平台之中,平安好醫生的變化似乎更為明顯一些。2025年該公司的營業收入達到了54.68億元,歸屬於母公司股東的淨利潤3.8億元。其不包含投資業務的經營利潤從2024年虧損1.7億元轉變為盈利0.98億元,這本身是一個重大的轉折點。

AI技術在這一轉變之中似乎發揮了重要的作用。公司管理層曾多次提及AI技術將問診成本削減近一半,2025年第四季度平台單次問診成本按年下降約45%。與此同時,其F端商保協同收入以及企業健管業務也實現雙位數增長,這些均為經營利潤能夠轉正的影響因素。

平安好醫生背靠平安集團超2億的保險客戶,具備的是「醫險協同」的差異化優勢。它往往能夠以較低的成本獲取客戶,還可以運用健康管理服務增強保險客戶的粘性,其保險與醫療協同的模式相較於單純的醫藥電商似乎更具優勢。

問題是其對該模式存在一定的依賴性。2025年平安好醫生的總收入中,有41.7%來源於平安集團及其關聯方,商保協同業務(F端)32.96億就是依託平安保險客戶開展的,其收入與盈利的改善在很大程度上是「內部協同優化」的成效。因此,該平台外部市場的拓展能力仍有待檢驗。

隨着多部監管新規定陸續發布,要求嚴禁AI替代醫師、AI僅能充當輔助角色後,平安好醫生以往依靠AI問診等模式推動成本下降的紅利,是否已經到達天花板了呢?還有,在強監管的態勢下,平安好醫生的AI降本紅利還能夠持續多長時間?在脫離平安集團庇護之後,它又是否可以獨立盈利?這些問題或許纔是其需要面臨的考驗。

結語:從規模競爭到能力競爭

目前看,京東健康把優勢和供應鏈能力都發揮到了一定的程度,可以說是正在喫肉的玩家。而阿里健康也在依託生態流量努力經營,但增速滑落至12%、大摩下調目標價,這些可不能忽視,雖然也可以定義為正在喫肉的玩家,但似乎已有點硌牙了,它需要儘快找到新的差異化突圍方向。

而平安好醫生,它則通過醫險協同走出了差異化的盈利路徑,正從「活下來」走向「活得更好」。儘管在體量上和京東健康/阿里健康不在一個量級,只能說它在整個互聯網醫療行業中是還在喝湯的玩家,但好在它喝的這碗湯裏營養漸濃。

眼下,處方藥網售新規抬高行業門檻、AI技術紅利逐漸攤薄、資本市場對增長質量也提出更高的要求,互聯網醫療行業的競爭邏輯正在發生本質變化。對於這三家代表性平台來說,未來比拼的或許已不是誰跑得快,而是要比誰活得更穩、誰的內功更紮實、誰更合規。