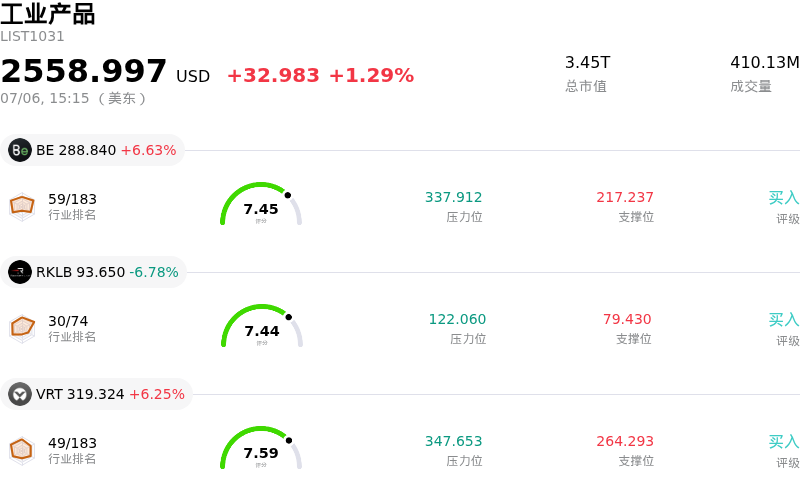

波音 (BA) 盤中上漲3.29%, 所屬行業工業產品上漲1.29% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 Bloom Energy Corp (BE) 上漲 6.59%;Rocket Lab USA Inc (RKLB) 下跌 6.78%;Vertiv Holdings Co (VRT) 上漲 6.25%。

今日是什麼導致了波音(BA)股價上漲?

波音公司股價的上漲主要受到積極運營進展的推動,特別是其產能的擴大以及強於預期的商用飛機交付預測。

激發投資者樂觀情緒的首要催化劑是波音公司在其華盛頓州埃弗裏特(Everett)工廠正式啓動了第四條737 MAX飛機組裝線。這條被稱為「北線(North Line)」的新生產線是該公司一個重大的戰略里程碑。長期以來,波音一直計劃進行這一擴張,以大幅提高單通道噴氣式客機的產量,從而應對強勁的全球旅遊需求。該生產線的啓動支持了波音將737月產量從42架提升至47架的宏偉計劃,其最終目標是在2027年初達到每月52架。這一擴張表明這家飛機製造商正在成功解決其歷史性的供應鏈和生產瓶頸,恢復了市場對其產生現金流能力的信心。

進一步推動看漲勢頭的是令人鼓舞的第二季度交付數據。分析師匯總的獨家交付覈查顯示,僅在6月份,波音就交付了約60架商用飛機,使其第二季度的預估交付總量達到167架。這一交付量輕鬆超過了華盛頓和華爾街分析師對該季度160架交付量的普遍預期。這一出色的交付表現預計將提振該公司即將公布的第二季度財務業績,並證實了737 MAX項目的穩步穩定。作為回應,包括Baird在內的華爾街主要研究機構紛紛重申了跑贏大盤的評級和高目標價,敦促買家在當前水平介入。

除了內部生產里程碑外,積極的外部認可也改善了市場情緒。惠譽評級(Fitch Ratings)最近將波音的信用評級展望從「穩定」上調至「積極」,理由是737 MAX復甦的長期可持續性以及787寬體飛機項目的穩定運營表現。與此同時,新的商業承諾,例如中國南方航空貨運訂購新的波音貨機,繼續鞏固了該公司龐大的、價值數十億美元的積壓訂單。

儘管該公司仍需應對長期的運營挑戰,且資產負債表槓桿率極高,但今天即時交付量超預期、信用展望改善以及生產擴張取得實質性進展的結合,為機構和散戶的買入提供了強勁的動力。

波音(BA)技術分析

波音 (BA) 技術面來看,MACD(12,26,9)數值0.726,處於中性狀態,RSI數值56.136處於中性狀態,Williams%R數值27.882處於買入狀態,注意關注。

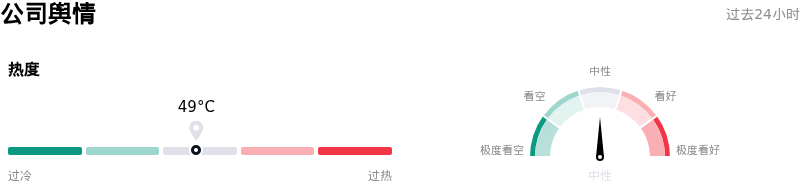

波音(BA)媒體輿情

波音 (BA) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

波音(BA)基本面分析

波音 (BA) 處於工業產品行業,最新年度營業收入$89.46B,處於行業1,淨利潤$1.89B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$269.39,最高價為$300.00,最低價為$233.00。

關於波音(BA)的更多詳情

公司特定風險:

- 美國聯邦航空管理局(FAA)發布了一項新的緊急安全指令,影響到美國境內800多架波音737 MAX飛機。此前,該機型發生了多次飛行中氣候控制系統故障,且存在導致駕駛艙和客艙達到危險溫度的技術缺陷。

- 持續嚴峻的供應鏈限制繼續拖累運營,商業飛機利潤率仍處於-6.1%的深幅負值區間,阻礙了該公司將737飛機月產量提高至47架的積極努力。

- 波音公司面臨着巨大的短期財務困境,揹負着高達508億美元的龐大債務負擔。在關鍵的777X型號認證持續推遲的情況下,有超過80億美元的高收益債務將在2026年期間到期。

- 這家航空航天巨頭目前仍無法實現穩定的正向現金流,高度依賴預計在今年晚些時候實現的復甦,而目前過去十二個月的自由現金流流出額已接近4.77億美元。

原文鏈接