出品|虎嗅黃青春頻道

作者|商業消費主筆 黃青春

題圖|視覺中國

一筆近 30 億美元孖展,竟在 AI 時代投出一個「反字節聯盟」。

7 月 2 日,一則港交所公告將快手推至聚光燈下:其旗下視頻生成大模型可靈 AI 落地最高 30 億美元增資,創下全球視頻大模型領域最大孖展紀錄,正式開啓獨立商業化進程。

然而,相較於孖展規模,市場關注的焦點在於,阿里、騰訊、百度三家巨頭罕見同框於投資方名單。為此,有投資人調侃這是「反字節聯盟」,一場 BAT 阻擊字節的敘事開始在坊間發酵。

虎嗅認為,跳出市場情緒的戲劇化渲染,這次 BAT 抱團本質是一場各取所需的戰略卡位:三家持股比例極低,主營業務在多賽道仍短兵相接、硝煙未散;只不過,在面對同一宿敵時,選擇抱團押注可靈 AI。

從公告披露的細節來看,本次增資分兩階段落地:首批 21 家投資者合計注資 20.28 億美元;同日 15 家追加投資者簽署增資協議,追加出資 7.66 億美元。與此同時,協議設定 60 天認購窗口期,期內可繼續引入新投資方,但總增資額上限為 30 億美元,對應增發股權佔可靈擴股後總股本的 16.67%。

以此推算,可靈投後估值約 180 億美元,較 5 月市場傳言的 200 億美元下調 10%,側面印證一級市場對 AI 視頻賽道的投資熱度已邊際回落,並非無上限狂熱。

拆解完整的投資方圖譜會發現,本輪孖展參與主體分為五類:

一是多家地方國資與政府引導基金,其中上海國方數科出資 16.9 億元,為最大單一外部投資者;

二是多家券商與銀行系資本,包括中信證券投資、金石翎樞、蘇州工融金智等;

三是多家知名 PE/VC 機構,包括 CPE 源峯、啓明創投、春華資本等;

四是多家產業資本,除 BAT 外,還有華策影視旗下基金、厚為資本等;

五是海外資本,如註冊於阿布扎比的 BlueFive 等中東背景資金。

具體到 BAT ,騰訊通過兩家主體合計持股 1.12%,對應出資約 13.63 億元;阿里旗下杭州阿里雲飛天持股 1.11%,出資額與騰訊持平;百度旗下北京百度網訊持股 0.28%,出資約 3.41 億元。三家合計持股僅 2.51%,既無董事會席位,也無重大事項否決權,本質是財務投資,談不上戰略控制。

值得一提的是,快手 CEO 程一笑持股約 1%,可靈 CEO 蓋坤持股約 3%。龐雜的出資陣容說明,各家機構均是基於自身財務回報或產業訴求獨立決策入局,並非統一戰線。

若孖展全額到位、股權激勵額度全部授出,快手通過全資附屬公司合計持有可靈 68.33% 的股權,仍保持絕對控股,可靈財務業績也將繼續併入快手合併報表。

01 BAT抱團,各算各的賬

市場熱衷於將 BAT 共同投資包裝成「圍堵字節同盟」,但扒開三家的投資賬本就會發現:三者訴求完全不同,都在為自家業務打算盤,在雲計算、大模型等核心賽道更是互為「心腹大患」。

對阿里而言,這是一筆進可攻退可守的戰略卡位。AI 視頻模型是算力消耗大戶,可靈的擴張將持續釋放雲服務需求,直接為阿里雲帶來穩定營收增量;同時,阿里缺少自有短視頻社區,C 端流量分發能力不足,可藉助可靈的用戶渠道觸達更多海外創作者與企業客戶,帶動自身模型能力與雲服務輸出,完善下游內容與營銷場景佈局。

騰訊的投資邏輯,希望藉助可靈分流字節在 AI 視頻賽道的市場份額,延緩後者市場壁壘構建節奏。而且,騰訊自研的智影模型迭代緩慢,畫質、動態控制能力落後於第一梯隊,投資可靈相當於快速拿到成熟的視頻生成能力,給視頻號、廣告、遊戲、影視產業鏈配套工具省下自研時間與試錯成本。

百度的訴求最直接:補視頻模型短板。文心大模型在文本領域具備領先優勢,但視頻多模態能力進展滯後。這筆 3.41 億元的投資,相當於低成本快速獲得視頻生成 API 能力,補齊 AI 搜索、智能體、營銷平台的多模態短板,完善文心生態閉環。

順着上述邏輯,BAT 暫時站在了同一戰壕,但底色仍是全方位競爭:雲服務市場,阿里雲與騰訊雲、百度雲貼身肉搏;通用大模型領域,通義千問、混元、文心一言正面交鋒;智能體、AI 應用賽道更是各有佈局、寸土不讓——這種競爭底色,決定了 BAT 不可能在 AI 視頻賽道形成真正的戰略同盟。

退一步說,即便 BAT 有心聯合,市場樂觀預期是阿里出算力、騰訊出流量、百度出場景,三方合力賦能可靈對抗字節,但這套組合卻無法對字節跳動形成實質性合圍。

首先,阿里雲的算力、騰訊的社交流量、百度的搜索入口,都是各家安身立命的核心資產,也是彼此競爭的底牌,不可能將這些核心資源毫無保留地開放給一家僅持股 1% 左右的第三方公司,最多是商務層面的合作便利、有限的場景接入,遠達不到生態級的深度協同。

其次,市場常常將視頻模型的競爭簡化成參數比拼,但國內市場字節早已形成抖音流量 + 剪映工具 + Seedance 模型的創作、分發、變現、數據反哺自增強閉環;海外市場,月活超 10 億的 CapCut 接入 Seedance 2.0 後,用戶規模快速放大。數據顯示,2026 年春節期間 Seedance 月活已達約 4500 萬,是同期可靈月活近 4 倍。

基於此,即便可靈攥着近 30 億美元孖展,但缺乏抖音級的 C 端流量入口,沒有剪映級的國民創作工具,海外更無 10 億月活產品託底,僅靠官網與獨立 App 獲客的成本遠高於字節。這種生態層面的代差,不是幾十億孖展就能抹平的,更需要時間進行產品打磨與之抗衡。

當然,可靈並非毫無還手之力,它正在走一條差異化的落地路徑:不與字節綁定火山引擎的 ToB 體系正面硬剛,而是依託專業創作者市場,重點突破海外付費用戶,同時對接文娛產業方,走工具 + 內容生態的路線,跳出零和博弈的框架。

此外,可靈在全球創意產業端的影響力正在積累。2026 年戛納國際創意節上,使用可靈 AI 製作的三支影片分別獲得銀獅獎和兩座銅獅獎,其中包括新增的 AI Craft 類別獎項——這是 AI 視頻生成工具首次在戛納創意節獲獎,意味着可靈正在從技術工具向專業創作基礎設施獲得行業認可。

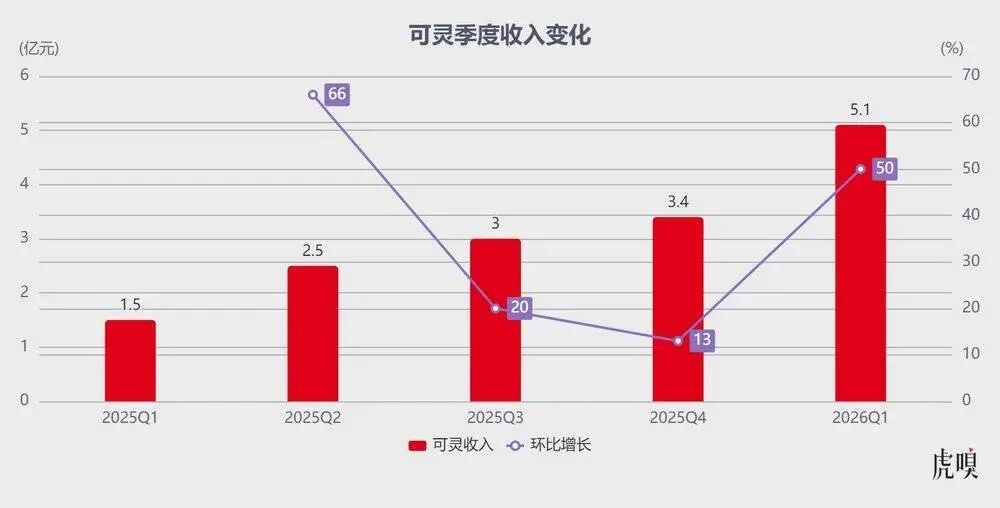

拋開聯盟敘事,基本面層面可靈的增長數據並不難看。2025 年全年營收約 10.4 億元,2026 年一季度營收超 6.5 億元,按年增長超 300%,ARR 從一年前的 1 億美元躍升至近 5 億美元,一年增長 4 倍。

摩根大通在研報中指出,可靈是全球少數達到 3 億美元以上年化收入的 AI 應用之一,其潛在的分拆上市將成為快手重要的價值重估事件。若可靈 2027 年一季度 ARR 達到 13 億美元,按 40 倍 ARR 估值,對應 520 億美元估值,快手每股目標價可達 73 港元。

不過,可靈雖有差異化競爭的支撐,卻面臨多個維度的現實挑戰。

一是技術壁壘並不堅固。可靈憑藉先發優勢喫掉了部分 Sora 退場後的市場份額,卻並未建立起技術代差。在 Artificial Analysis 最新排行榜中,可靈在含音頻文本轉視頻類別中僅排第三,落後於字節的 Seedance 2.0、阿里的 HappyHorse-1.0。但據虎嗅了解,可靈或將在近期推出新版本,隨着頭部玩家持續加碼投入,競爭格局仍存在變數。

值得一提的是,AI 視頻的技術壁壘遠沒有想象中堅固,核心團隊的流動就能直接衝擊行業格局。可靈初代模型的關鍵開發者張迪,2025 年 8 月離開快手加入阿里,隨後帶隊打造 HappyHorse-1.0,直接在第三方排行榜上超越了可靈——這足以說明,可靈的技術競爭力與核心人才高度綁定,行業競爭加劇,人才流失風險始終高懸。

二是核心基本盤承壓。P 端(專業用戶)付費訂閱是可靈的核心收入支柱,該人群對價格和體驗高度敏感,競品推出性價比更高的產品,就會出現用戶流失。目前,可靈最高檔月費已達 127.99 美元,提價空間基本見頂。

更嚴峻的是,可靈 70% 以上營收來自海外,恰恰是字節全球化的主攻戰場。字節已將 Seedance 2.0 接入 CapCut,首批覆蓋巴西、印尼、泰國等市場,後續將逐步推向全球。依託 CapCut 的海量用戶,字節的獲客成本遠低於可靈,市場份額追趕速度會遠超預期;再加上海外谷歌等巨頭加速佈局,可靈的海外黃金窗口期正在快速收窄。

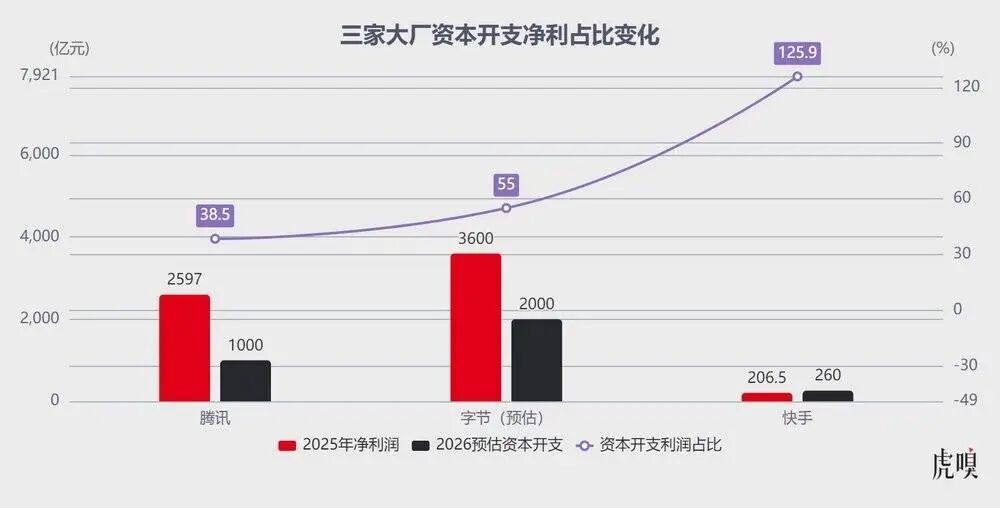

三是底層算力差距。據披露,字節 2026 年計劃資本支出約 2000 億元,其中相當部分用於 AI 算力建設;而快手 2026 年整體資本支出約 260 億元,單一模型的投入規模差距明顯。

與此同時,算力投產與商業變現之間存在時間錯配,未來 2-3 年可靈需要持續應對投入產出節奏的平衡壓力。不過獨立孖展後可靈獲得了自主孖展能力,不再完全依賴快手輸血——將 AI 成本中心變為外部資本自循環的科技公司,用市場對 AI 的投注承接後續資產投入,這本身也是分拆的戰略意義之一。

02 一場估值重構「陽謀」

拋開「反字節聯盟」的外部敘事,本次孖展的核心推手其實是快手。對成熟業務增速放緩、估值持續承壓的快手而言,分拆可靈獨立孖展更像一場精心設計的估值重構——即用 AI 賽道的高估值敘事,重構集團價值體系,對沖市場對傳統互聯網的低預期。

近幾年,國內短視頻存量競爭加劇,快手主業增速持續放緩,二級市場估值一路下探。截至 7 月 6 日港股收盤,快手總市值僅 1990 億港元(約 254 億美元),較歷史高點跌去近 9 成,對應市銷率僅 1.2 倍,甚至低於多數傳統製造業企業。2026 年一季報的數據更刺眼:期內總收入按年僅增 3.4%,經營利潤按年下滑 15.6%,經調整淨利潤按年下降 26.3%,短期增長與盈利壓力顯著。

如今,可靈 AI 投後估值 180 億美元,已經佔到快手總市值的 70% 以上。然而,可靈 2025 年全年收入僅 10.4 億元,佔快手總營收的 0.73%;即便按 2026 年一季度的收入規模測算,其年化經常性收入(ARR)也僅 3 億美元——相當於一塊收入佔比不足 1% 的業務,撐起了母公司大半市值。

也就是說,快手坐擁 7.4 億月活、年營收超千億的核心短視頻主業,對應的資本市場估值僅 74 億美元;而一個單季收入數千萬美元、尚未盈利的 AI 業務,估值卻是前者的 2.5 倍——這般估值倒掛,本質是資本市場的敘事大切換:曾經被捧上神壇的「流量變現」邏輯已被拋棄,而「AI 高增長」的新泡沫正被瘋狂吹大。

所以,當「老鐵經濟」無法再撐起資本市場的估值預期,快手急需一個新的增長故事托住市值、提振投資者信心。在此背景下,把高成長、高投入的 AI 業務從成熟傳統業務中分拆出來,用 AI 賽道通用的 ARR 框架定價,獲取差異化估值溢價,就能釋放出百億美元級的價值增量。

不難看出,這場被外界視為「千億造神」的分拆運作,實則是快手借上行的 AI 敘事,改寫企業估值邏輯與生長路徑;可仔細琢磨就會發現,可靈的估值支撐仍存在需要持續驗證的地方。

第一,ARR 估值波動性強,數據成色存疑。目前市場流傳兩個差異巨大的可靈 ARR 數據:官方披露 2026 年 3 月 ARR 近 5 億美元,而按一季度收入測算的穩態 ARR 約 3 億美元,兩者差距超 60%。差異雖源於統計節點不同,但也說明 ARR 估值法對短期收入波動高度敏感:單月收入的小幅波動,就能引發估值的劇烈震盪。

第二,賽道錯配吹大估值泡沫。市場習慣用智譜、MiniMax 等通用大模型的估值倍率對標可靈,卻刻意忽略賽道天花板的量級差:通用大模型覆蓋全場景,市場空間達萬億美元級;AI 視頻生成只是垂直賽道,第三方預測 2030 年全球規模僅 422.9 億美元。拿通用大模型的估值邏輯套垂直賽道,本質是估值體系的錯位。

不過也有分析指出,可靈 5 億美元 ARR 相對千億級多模態市場,滲透率不足 1%,增長空間依然可觀;浙商證券研報亦指出,視頻生成領域仍處早期,當前估值是否合理,最終取決於商業化增速能否兌現。

第三,高增長預期兌現難度大。支撐 180 億美元估值的核心假設,是可靈 2027 年一季度能實現 13 億美元 ARR。這意味着從 2026 年一季度 3 億美元的 ARR 算起,12 個月內要實現 330% 的增長,不僅遠超行業平均增速,也高於可靈自身的歷史增速。

即便按快手 CEO 程一笑承諾的 2026 年收入翻倍(約 20 億元),距離 13 億美元 ARR 的目標仍相去甚遠。要達成目標,需要用戶規模、付費率、客單價同時大幅提升,尤其在競品持續發力、競爭不斷加劇的背景下,實現難度可想而知。

不過,小摩的研報也提供了另一種可能:若可靈能保持當前的收入增長曲線,按 40 倍 ARR 估值,對應的目標價位仍有顯著上行空間。

值得注意的是,本次增資協議還設定了明確的上市對賭條款:若可靈未能在 2031 年 10 月前完成合格上市,本輪外部投資者有權行使回購權,要求公司以原始投資本金加年化 8% 單利贖回對應股權。

某種程度上,這是給財務投資者的風險兜底,相當於一筆附帶看漲期權的類債權投資——即便可靈 AI 單獨上市失敗,投資者也能拿到年化 8% 的保底收益。

此外,長達 5 年的對賭期,也側面印證了一個事實:快手和投資方都清楚,可靈短期尚不足以支撐高估值上市,需要足夠長的時間兌現增長、消化估值。

綜上,本次孖展並未改變 AI 視頻賽道的競爭底層邏輯。BAT 同時押注可靈 AI,核心原因在於它是當前賽道極少數可獨立孖展的頭部標的。30 億美元孖展雖能支撐可靈加速模型迭代、拓展全球市場、投入算力基建,但分拆也意味着,其要獨自應對字節的全球化衝擊、與海外巨頭廝殺,還要兌現高增長預期托住估值,平衡好研發投入與商業化節奏。

說到底,「反字節聯盟」是市場揶揄的段子,「估值重構」是快手打的算盤;但可靈的未來從來不在敘事裏,而在模型迭代速度、商業化兌現能力,以及全球創意產業的滲透深度。獨立孖展只是拿到了長跑的入場券,真正的考驗才啱啱開始。