追蹤市場走勢

TradingKey - 美東時間7月6日,美股在獨立日長周末後重新走強,AI和芯片股反彈成為推動市場上行的核心力量。投資者重新買入半導體、人工智能基礎設施和大型科技股,同時開始為本周即將啓動的新一輪財報季做準備。

截至收盤,道瓊斯工業平均指數上漲0.29%,報53,061.30點;標普500指數上漲0.72%,報7,537.43點;Nasdaq綜合指數上漲1.12%,報26,121.16點。

板塊和個股方面,芯片股明顯修復。博通(AVGO )上漲3.73%,成為帶動半導體板塊反彈的重要力量,主要受其與蘋果(AAPL)延長定製芯片供應協議提振。AMD(AMD)上漲6.61%,英偉達(NVDA)小幅上漲,美光科技(MU)也錄得溫和反彈。

大宗商品市場方面,油價維持低位震盪。布倫特原油收於72.00美元,WTI(USOIL)原油收於68.61美元,基本回到伊朗戰爭前水平附近。OPEC+繼續上調產量目標,沙特下調面向亞洲買家的官方售價,同時霍爾木茲海峽航運逐步恢復,使市場對供應中斷的擔憂進一步降溫。油價短線交易邏輯正在從地緣風險溢價重新轉向供需基本面。

貴金屬方面,黃金小幅回落。現貨黃金(XAUUSD)報4152美元附近,在上周受美國就業數據降溫推動大漲後進入整理階段。當前黃金的核心支撐仍來自市場對聯儲局加息預期的下修,但如果本周聯儲局會議紀要釋放偏鷹信號,或者美元和美債收益率重新走高,黃金短線可能面臨獲利了結壓力。

加密市場方面,比特幣(BTC)維持反彈修復,當前交投在6.4萬美元附近;以太坊(ETH)反彈至1798美元附近,表現仍弱於比特幣。美股風險偏好回暖對加密資產形成一定支撐,但市場成交併未明顯放大。短線來看,比特幣能否繼續上行,仍取決於ETF資金流、美元走勢以及美國加密監管進展是否出現新的催化。

市場要聞

博通與蘋果延長定製芯片合作至2031年。博通宣佈將擴大與蘋果的合作,繼續為蘋果開發和供應定製芯片,協議期限延長至2031年。該協議緩解了市場對蘋果短期內加速自研並替代博通零部件的擔憂,也說明在AI和高端消費電子需求推動下,定製芯片供應鏈的重要性繼續上升。蘋果約佔博通年收入的兩成,因此這項長期協議對博通業績能見度和估值情緒都形成支撐。

三星電子發布強勁二季度業績預告。三星預計第二季度營業利潤按年大增19倍至89.4萬億韓元,連續第三個季度刷新紀錄,並高於市場預期。公司營收預計按年增長129%至171萬億韓元。AI需求正在從HBM擴散至傳統DRAM和NAND,推動存儲芯片價格繼續上漲。

微軟(MSFT)宣佈裁員4800人並重組Xbox業務。微軟表示將削減約4800個崗位,佔全球員工總數約2.1%,其中Xbox遊戲業務將裁員3200人,並剝離部分遊戲工作室。公司強調此次裁員並非直接由AI取代崗位造成,但市場更關注的是,在AI數據中心和雲計算資本開支持續增加的背景下,微軟是否正在通過控制人力成本來維持利潤率。該消息也讓投資者重新審視大型科技公司AI投入的回報周期。

SK海力士啓動美國上市計劃。SK海力士已啓動規模約280億美元的美國上市計劃,擬通過ADR方式登陸Nasdaq,以擴大國際投資者基礎,並借全球AI存儲熱潮提高資本市場關注度。作為HBM和AI存儲核心供應商,SK海力士今年以來股價表現強勁,此次赴美上市將進一步提高全球資金對韓國半導體產業鏈的參與度,也可能加劇美股AI芯片板塊的資金分流和估值重估。

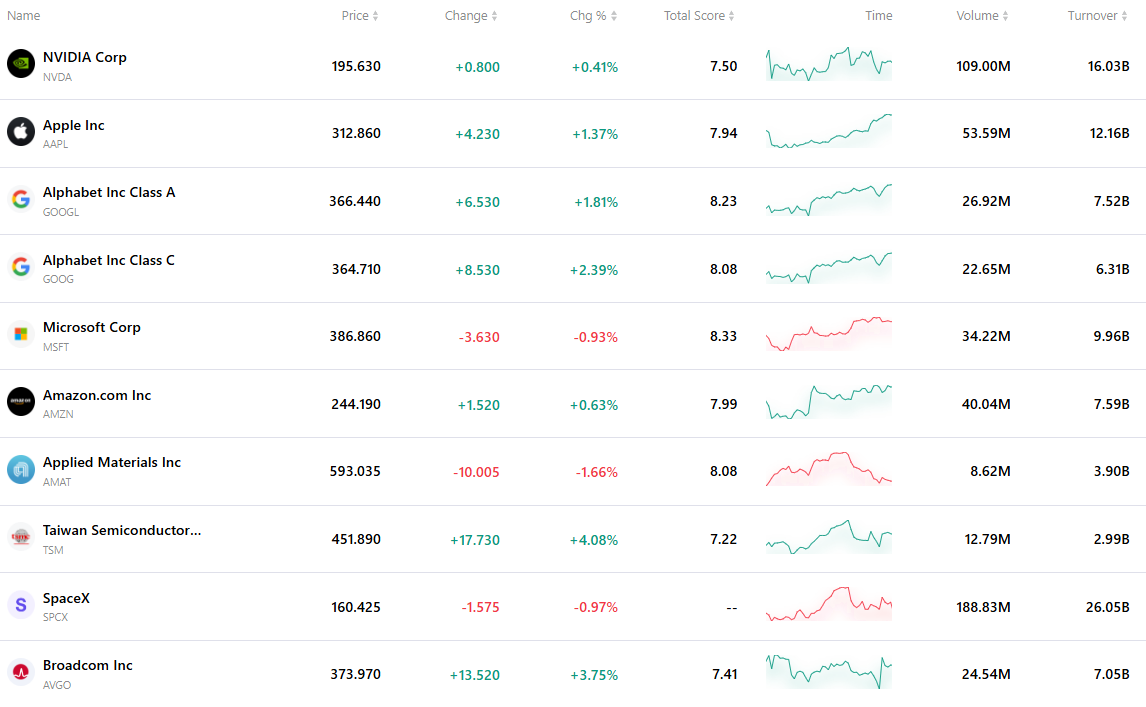

最活躍的前十大股票

下表列出了最新市場上交易最活躍的十隻股票。在龐大交易量和極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

原文鏈接