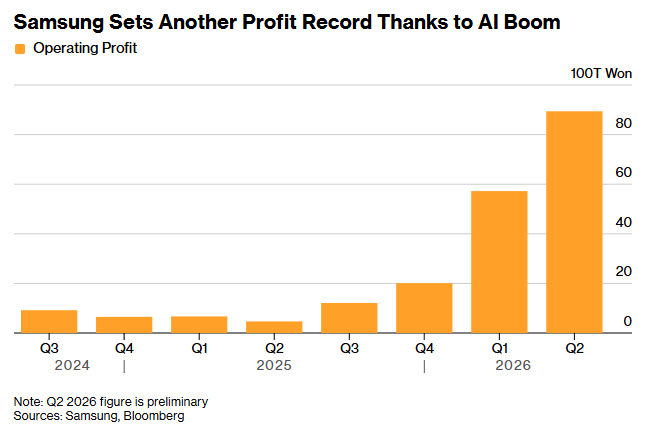

7月7日,在人工智能(AI)對存儲芯片近乎失控的需求推動下,三星電子交出了一份堪稱「炸裂」的成績單。該公司7月7日(周二)公布的初步業績顯示,今年第二季度(4月至6月)營業利潤按年飆升19倍,達到創紀錄的89.4萬億韓元(約合580億美元),不僅大幅超越市場預期,更憑一個季度的利潤蓋過了2023年至2025年三年利潤的總和。

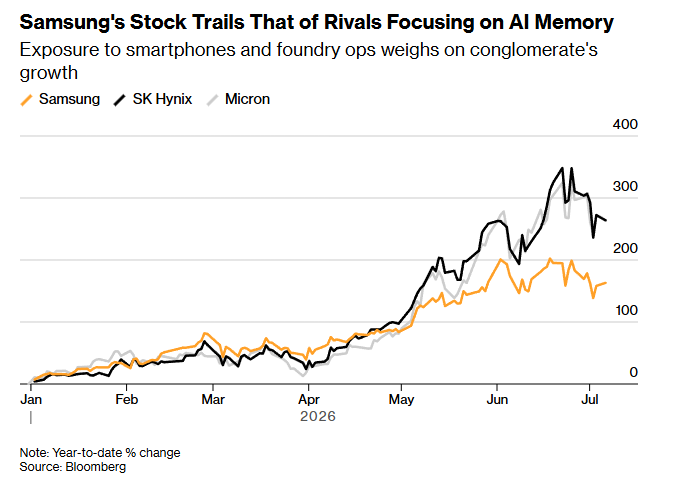

然而,資本市場卻對此給出了「不及預期」的冷酷評判。三星電子股價在周二開盤即大跌,盤中跌幅一度擴大至近6%,拖累整個半導體板塊進入「調整階段」。

業績創紀錄,市場卻喊「失望」

根據三星電子的監管申報文件,第二季度營業利潤初步統計為89.4萬億韓元,這一數字顯著超過了分析師平均預期的84.2萬億韓元。去年同期,三星的營業利潤僅為4.7萬億韓元,這意味着在短短一年間,其季度盈利能力實現了近19倍的爆炸式增長。營收同樣亮眼,按年增長129%至171萬億韓元(約合1110億美元)。

然而,就是這樣一份刷新歷史紀錄的財報,卻被證券界普遍貼上「盈利不及預期」的標籤,核心原因在於,市場預期早已跑在了業績前面。

在計入5月勞資協議中與營業利潤掛鉤的鉅額績效獎金後,部分分析師此前已將營業利潤預期上修至90萬億至100萬億韓元。BNK投資證券的分析師Lee Min-hee指出,若剔除此類獎金撥備,三星實際經營利潤本可輕鬆突破100萬億韓元。此外,獎金支出分配至整個半導體部門,預計還將導致其晶圓代工和邏輯芯片業務在當季的虧損進一步擴大。

這種「利好出盡」的走勢對三星而言並不陌生。統計顯示,在過去八次初步業績發布中,三星股價有四次在發布當日或次日收跌,包括此前營業利潤首次突破20萬億韓元的季度。唯有在2026年第一季度,當57.2萬億韓元的營業利潤大幅超出市場共識時,股價纔在發布當天及次日分別錄得上漲。

AI「芯」荒推升價格,定價權與監管風險並存

此次利潤狂飆的根本驅動力,在於全球AI基礎設施建設的狂熱浪潮已從高端的高帶寬內存(HBM)全面蔓延至傳統的DRAM與NAND閃存領域。英偉達(NVDA.US)CEO黃仁勳等科技巨頭高管持續警告,存儲芯片短缺是當前AI發展的關鍵瓶頸。由於製造商優先將產能分配給利潤更高的服務器產品,用於智能手機和PC的常規存儲芯片正面臨歷史性的供應緊張。

花旗研究的數據顯示,第二季度DRAM平均售價按月上漲44%,NAND閃存均價漲幅更高達53%。滙豐的測算也佐證了這一趨勢,分別錄得逾40%和逾50%的價格跳升。CLSA證券韓國研究主管Sanjeev Rana指出,需求的強勁程度已使三星等廠商獲得極大定價權,可向其包括英偉達在內的大客戶提出顯著的漲價要求。

並且,短缺的狀況短期內難以緩解。分析師普遍預計,存儲芯片的供不應求將至少持續到2027年,從而使三星、SK海力士和美光科技(MU.US)持續享有巨大的議價空間。為鎖定產能,下游客戶正越來越多地尋求籤訂長期供應協議,這進一步鞏固了價格高企的預期。

市場研究機構Counterpoint預計,當季三大存儲巨頭的平均營業利潤率將高達75%至80%。不過,該機構同時發出警告,如此驚人的利潤率已構成「過度獲利」,若該狀況延續,行業可能面臨監管壓力。

漲勢進入調整,長期風險與雄心並存

在三星的業績引發獲利回吐後,半導體股普現疲態。SK海力士股價同日一度下跌近4%,美國存儲廠商美光及閃迪(SNDK.US)在盤後交易時段也跟隨走低。摩根士丹利在評論中稱:「半導體板塊的漲勢已進入速度調整階段。」

放眼長遠,行業面臨的最大風險是AI基礎設施投資可能出現放緩。美國數據中心建設因勞動力短缺、電力瓶頸和地方反對等問題面臨延遲,一旦這些壓力傳導至上游,AI硬件供應鏈的需求將受到削弱。但也有分析人士認為,此輪存儲芯片的景氣周期正變得更加具有結構性,因為新建一家存儲晶圓廠動輒數年,產能擴張的速度遠趕不上AI需求的爆發。

三星顯然在為更長期的競賽做準備。公司上周啱啱宣佈了到2040年在韓國投資2100萬億韓元的宏大計劃,並已規劃在2026年投入超700億美元用於產能擴張與研發。三星與SK海力士同為韓國爭當AI領導者的核心支柱,兩大集團均計劃在韓國西南部新建多座晶圓廠,合計投資額高達800萬億韓元,目標是推動韓國在五年內將存儲芯片產能翻一番。