今天亞洲市場暴跌,又到了一天一次的分析原因環節。

7月7日,A股市場全天震盪調整,滬指失守4000點關口。截至收盤,滬指跌1.26%,深成指跌1.24%,創業板指跌0.94%。

全市場共693只個股上漲,34只個股漲停,4797只個股下跌。

遊戲股盤中拉升,星輝娛樂升逾10%。

算力租賃概念股走低,利通電子、中科金財跌停。

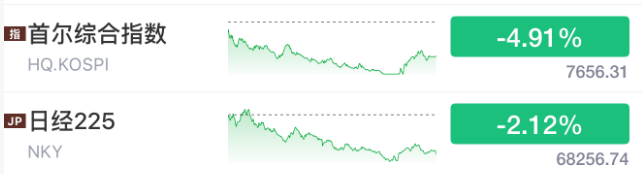

與此同時,日本、韓國股市暴跌。

接下來分析一下原因。

導火索就是三星電子的財報,科技股再度遭到拋售,加深了市場對AI驅動行情可能已經漲過頭的擔憂。

根據三星提交的監管文件,公司預計4月至6月營業利潤為89.4萬億韓元,約合584.4億美元,高於LSEG SmartEstimate預測的87.3萬億韓元。去年同期,三星營業利潤為4.7萬億韓元。三星還表示,季度營收預計按年增長129%,至171萬億韓元。

三星電子今年以來股價已經翻倍有餘,儘管公司公布的利潤暴增19倍,但股價仍一度暴跌10%。芯片製造商SK海力士下跌6%,拖累韓國股市暴跌。

為何三星電子「炸裂」的財報未能提振市場?有幾方面的原因。

第一,典型「利好兌現,見光死」。

市場把這次財報當成「期待值意義上的不及預期」。因為前期內存超級周期、HBM需求、AI數據中心投資預期已經把股價推得太高,甚至市場上有人喊到季度營業利潤90萬億—100萬億韓元,所以,89.4萬億韓元沒有「碾壓預期」,資金就開始賣事實。

第二,市場擔心AI硬件交易進入「估值太滿」階段。

投資者不是懷疑三星這一季賺錢,而是懷疑AI數據中心投資還能不能一直這樣加速。尤其是現在全球市場都在問:美國科技巨頭瘋狂投AI基建,未來真的能產生足夠回報嗎?一旦資本開支放緩,內存、HBM、NAND、服務器鏈都會被重估。

第三,收入端沒有利潤端那麼驚豔,市場開始盯DRAM漲價斜率。

三星收入預估「不如市場想象那麼強」,可能是DRAM漲價幅度比預期溫和。這個很關鍵:現在市場買三星、海力士,不只是買「漲價」,而是買「漲價繼續超預期」。如果DRAM價格漲幅開始放緩,市場就會提前擔心盈利增速見頂。

(文章來源:中國基金報)