來源:Fintech Blueprint

作者:Lex Sokolin

編譯及整理:BitpushNews

原標題:Behind Robinhood’s bet to bring on-chain finance to 27M customers

過去十二個月,各區塊鏈上的經濟活動大幅下滑。六月份去中心化交易所的現貨交易量按年下降71%。

託管這些活動的底層區塊鏈網絡所產生的手續費自2025年1月以來同樣下跌了86%。此次下滑的主要驅動因素是10月10日中美貿易緊張局勢引發的市場崩盤,該事件觸發了整個生態系統的大規模去槓桿潮。

風險蔓延至中心化交易場所,幣安、Kraken和Coinbase等一批主要交易所的合計現貨交易量跌幅超過50%。Robinhood自身在2026年第一季度的季度交易收入也下降了20%。

這在投資者看來並非推出新鏈的最佳市場背景。但交易量和網絡活動屬於滯後指標,它們是對過去市場事件(如10月10日崩盤)的滯後反應。

風險投資的趨勢則呈現出略有不同的圖景。Galaxy的數據顯示,2026年第一季度流入加密行業的VC資本年化後約為160億美元,與2025年錄得的180億美元相差不遠。

細分領域頗具啓示性。從事交易、借貸和投資產品等金融基礎設施建設的公司,其VC資本分額從2024年的10%增長至如今的50%以上。行業正趨於形成一種共識:數字資產下一波增長將由金融化引領。

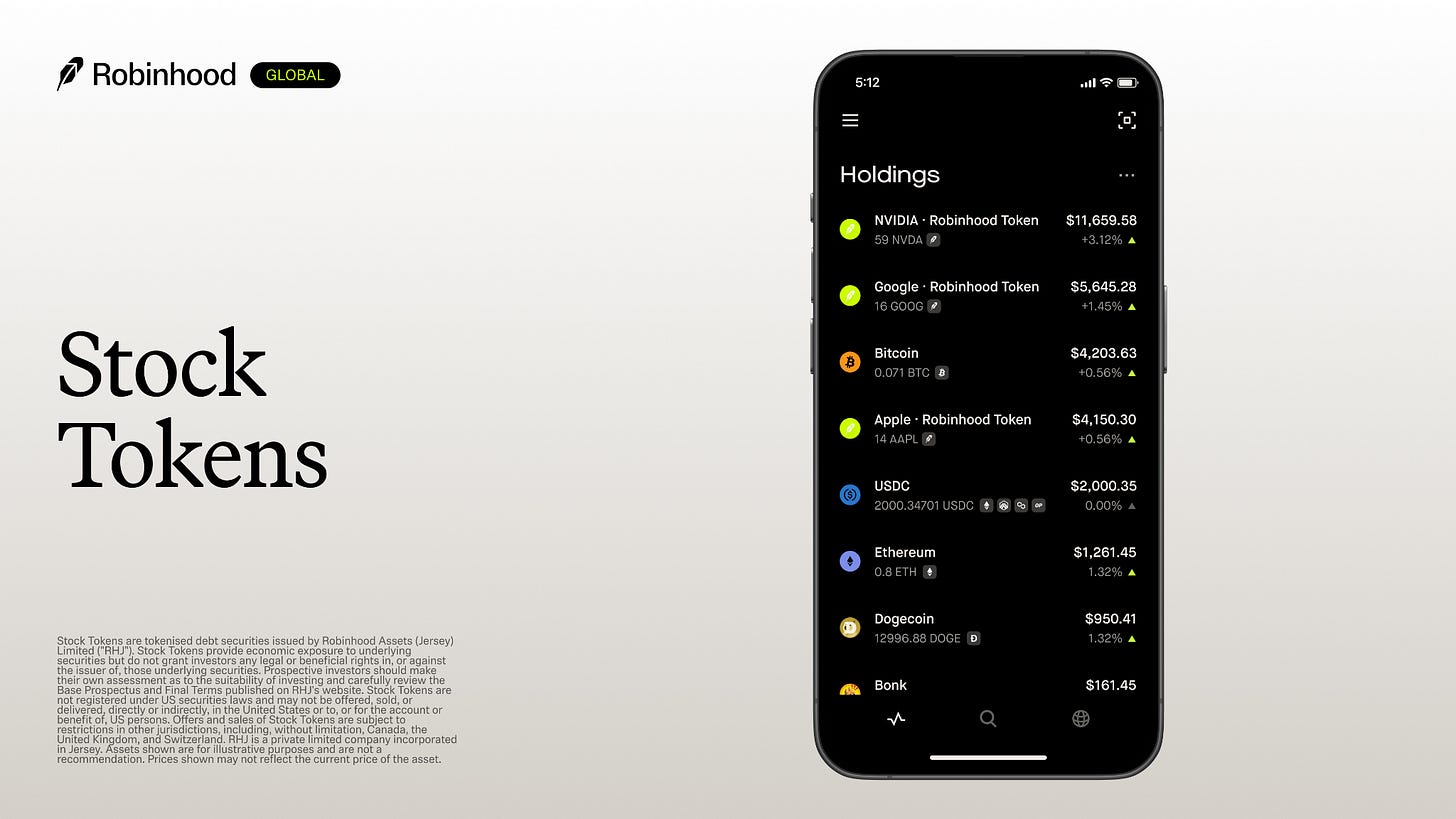

這正是Robinhood推出Robinhood Chain時所押注的方向——它自己的區塊鏈,用於向其2700萬用戶分發代幣化股票、投資產品和衍生品。此舉將區塊鏈定位為資本市場的主要場所。

從技術角度看,Robinhood Chain是一個無需許可的第2層網絡,意味着開發者和用戶可以在Robinhood應用之外公開與之交互,交易最終將在以太坊上結算。

該公司去年夏天最初在Arbitrum網絡上直接面向歐盟客戶推出了代幣化股票,但現已完成向Robinhood Chain的遷移,後者使用了相同的底層技術棧。這賦予了它更高的可定製性,以確保合規性並實現更可預測的交易成本。

Coinbase的Base區塊鏈採用了競爭對手Optimism的技術棧,走出了類似的道路。這讓我們得以一窺Robinhood可以從其網絡的交易(排序器)費用中獲得怎樣的經濟回報。得益於模因幣和AI代幣交易帶來的創紀錄交易量,Coinbase在2025年從Base獲得了約7500萬美元的排序器收入。

Base的大部分活動發生在覈心Coinbase應用之外,因此難以預估Robinhood Chain能夠達到的交易量。但即便年費收入達到7500萬美元,相對於Robinhood 45億美元的總營收,增幅也不足2%,不值一提。

真正的增長來自於Robinhood在此基礎上構建並直接面向用戶分發的金融產品。上線之初,這些產品涵蓋(1)代幣化股票、(2)永續期貨和(3)生息收益,以USDG穩定幣作為連接三者之間的紐帶。

Robinhood推出了首批90多隻代幣化股票,掛鉤各大公司和ETF。這些代幣由標的股票1:1全額支持,並由持牌美國託管機構持有。這既通過接入Uniswap等去中心化交易所為用戶實現了7×24小時交易,也允許用戶通過Morpho等借貸協議以代幣作為抵押進行借款。

我們認為,這與該公司原生整合Lighter永續合約交易所的舉措密切相關,該交易所允許用戶以高達50倍的槓桿對代幣進行押注。以代幣為抵押進行借貸和通過永續合約獲取槓桿,這兩者都建立在Robinhood增長最快的產品之一——保證金孖展——的基礎之上。

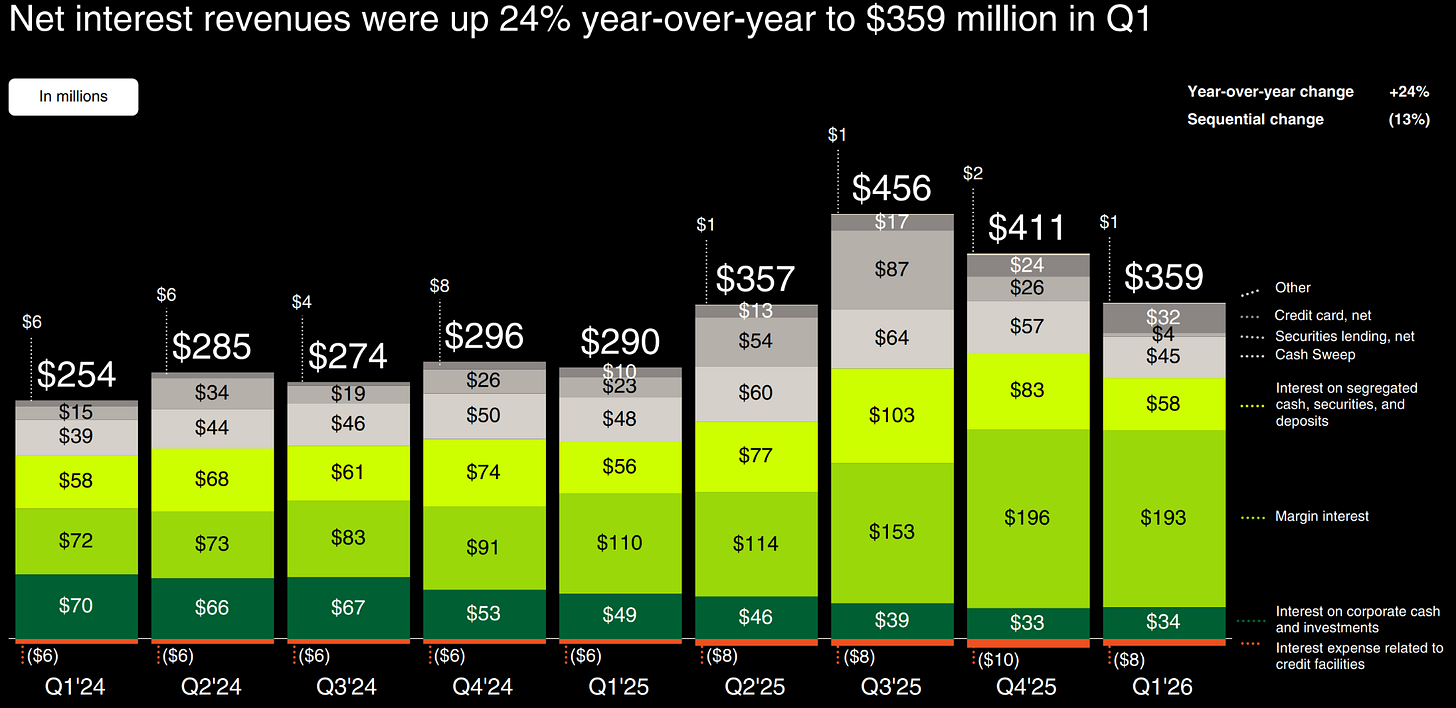

2026年第一季度,該公司報告保證金孖展利息收入按年增長75%,達到1.93億美元,佔總營收的18%。股票代幣和永續合約為用戶提供了獲取槓桿的新途徑,儘管其底層的變現機制有所不同。

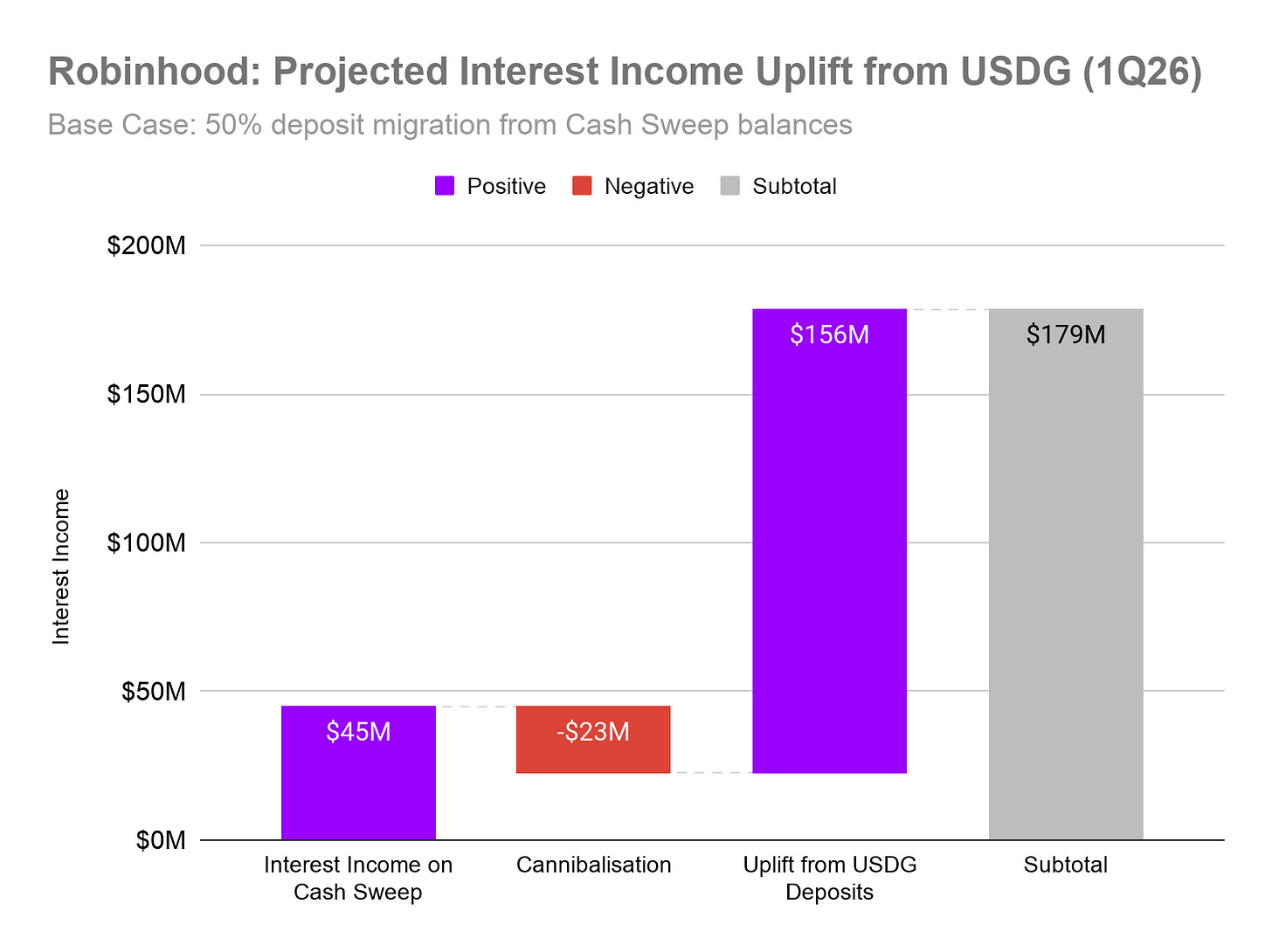

這就是USDG的用武之地——由Paxos發行的美元穩定幣。Robinhood從支持USDG的短期美國國債中獲得淨利息收入,並將其定位為其網絡上的默認現金代幣。

具體案例如下:

-

Uniswap中股票代幣的流動性以USDG為交易對;

-

Lighter上的永續合約市場以USDG作為抵押品;

-

Morpho上以股票代幣為抵押的借貸將以USDG進行。

該公司新推出的Yield產品(目前年化收益率7%)同樣將用戶的存款歸集至Robinhood Chain上Morpho協議中的一個USDG金庫中。該利息收益來自兩部分:一是利息收入(由Robinhood轉付),二是底層借貸市場中借款方支付的利息。

總體機遇在於逐步將用戶閒置現金餘額轉化為原生穩定幣,從而釋放利息收入。

2026年第一季度,Robinhood在其現金歸集計劃(Cash Sweep)中持有260億美元的客戶現金,從中賺取了4500萬美元。我們假設:(1)用戶將其資產的20%配置於這種更高收益(也更高風險)的產品;(2)Robinhood在平台上通過USDG賺取3%的年化收益率。這將使新Yield產品每季度增加1.56億美元的利息收入,相當於總營收提升15%。

若將股票代幣和永續合約底層市場中的USDG也計算在內,上行空間更大。不利之處在於,這部分收入的大部分不會進入Robinhood的淨利潤。目前上線時提供的7%年化收益率是由該公司將收益返還給用戶來維持的。

這與Coinbase早期通過與Circle合作在平台上推廣USDC所追求的機遇類似。如今,該公司總收入的22%來自Circle轉付的利息收入(2026年第一季度為3.05億美元)。

隨着傳統金融科技公司開始追逐鏈上機遇,掌握穩定幣經濟正逐漸成為入場的基本門檻。Stripe上周聯合149家合作伙伴推出Open USD穩定幣便是明證。Paxos的USDG現已成為Robinhood DeFi戰略的核心組成部分,並補充了其與Kraken和OKX的現有合作關係。

目前,加密貨幣交易僅佔Robinhood總營收的13%,而中心化交易所(CEX)這一比例通常超過50%。從HOOD與COIN和CRCL的年度股價表現來看,市場似乎更青睞那些在追求鏈上機遇的同時,擁有多元化交易業務作為後盾的公司。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush