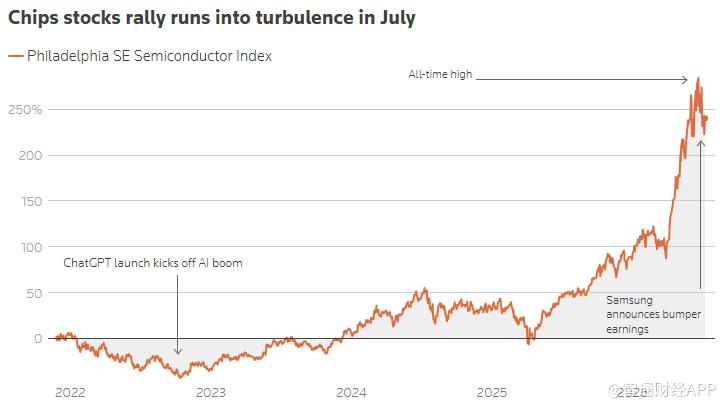

7月13日,美國半導體板塊在7月開局表現低迷,引發市場對AI行情能否延續的擔憂。分析人士認為,在經歷今年大幅上漲後,芯片股正面臨估值偏高、AI資本開支增速能否持續以及盈利增長放緩等多重考驗,未來板塊波動性或進一步加劇。

數據顯示,費城半導體指數自6月創下歷史新高以來已累計回落逾11%,不過年內仍上漲約83%。Interactive Brokers首席市場分析師Steve Sosnick表示,芯片行業近年來實現了前所未有的盈利增長,但市場更關心的是,這種增長究竟還能持續多久。

資金流向劇烈波動 AI投資熱情出現分歧

資金流向也反映出投資者情緒明顯波動。LSEG Lipper數據顯示,截至6月24日當周,美國半導體主題基金淨流出約110億美元,創本世紀以來最大單周資金流出紀錄;而此前兩周,該類基金啱啱錄得約120億美元資金淨流入。

不過,多數機構依然看好AI基礎設施投資前景。美國銀行預計,到2027年,全球雲計算及AI基礎設施資本開支有望接近1.5萬億美元,按年增長40%至50%。

券商仍普遍看多 但部分上漲空間已被透支

儘管短期調整加劇,多家華爾街機構仍上調了芯片企業目標價,認為AI需求將繼續支撐行業盈利增長。

根據LSEG統計,在標普500半導體公司中,美光科技(MU.US)相較市場一致目標價仍有逾60%的潛在上漲空間,為行業最高;存儲芯片製造商閃迪(SNDK.US)的潛在上漲空間超過30%;英偉達(NVDA.US)未來12個月的目標價較當前股價仍高出逾40%。

近期韓國存儲芯片巨頭SK海力士(SKHY.US)完成265億美元美國存託憑證(ADR)發行後登陸納斯達克,上市首日股價上漲逾10%,也反映出市場對AI存儲需求依然保持樂觀。

不過,分析人士指出,包括AMD(AMD.US)、英特爾(INTC.US)、邁威爾科技(MRVL.US)等多家大型芯片公司的股價已接近市場一致目標價,中短期進一步上漲空間可能相對有限。

SD Ventures首席投資官Alexander Lis表示,券商不斷提高目標價更多反映的是半導體板塊此前強勁上漲的結果,而不一定意味着未來仍具備同樣幅度的上漲空間。

空頭倉位創三年新高 財報將迎關鍵考驗

與此同時,空頭資金也開始重新佈局半導體板塊。數據分析機構ORTEX數據顯示,主要芯片股空頭倉位已升至近三年來最高水平,過去三年行業平均沽空規模接近翻倍,其中邁威爾科技、美光和高通(QCOM.US)增幅最為明顯。

ORTEX聯合創始人Peter Hillerberg表示,目前市場更多是在上漲之後重新增加對沖倉位,而非出現大規模一致性看空,因此暫未形成可能引發「逼空行情」的極端空頭交易。

接下來,企業財報表現將成為市場關注焦點。LSEG數據顯示,標普1500半導體及設備指數成分公司今年盈利預計將按年增長逾一倍,主要受英偉達和美光業績帶動;不過,2027年行業盈利增速預計將放緩至46.1%。

此外,聯儲局未來利率路徑、中東局勢變化等宏觀因素,也可能影響市場對行業盈利前景的判斷。

估值壓力開始顯現 行業周期仍難消失

儘管經歷大幅上漲,部分龍頭公司的估值實際上已有所回落。數據顯示,英偉達目前的預期市盈率約為19倍,創十多年來新低;美光5月預期市盈率一度降至5.4倍,為九年來最低。

Wealthspire Advisors首席市場策略師Chris Maxey表示,過去兩年芯片股估值下降,主要原因並非股價回落,而是企業盈利增長速度快於股價上漲速度。

不過,對於英特爾、AMD和邁威爾科技等公司而言,其預期市盈率仍明顯高於長期平均水平,意味着市場對未來盈利增長寄予較高期望。如果業績未能兌現,投資者可能重新關注半導體行業周期性較強的特點,尤其是存儲芯片領域。

State Street Global Markets股票研究主管Marija Veitmane表示,半導體行業的周期性不會消失,只是未來行業景氣周期可能會變得更長。