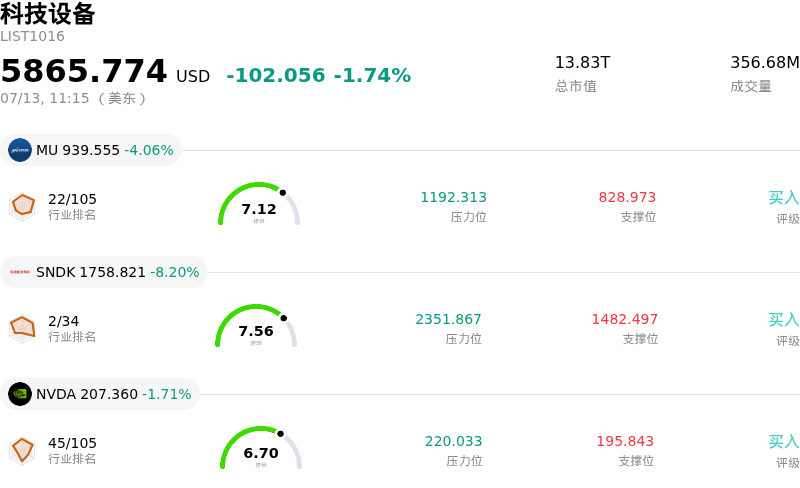

科磊 (KLAC) 盤中下跌3.02%, 所屬行業科技設備下跌1.74% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 4.06%;閃迪 (SNDK) 下跌 8.20%;英偉達 (NVDA) 下跌 1.70%。

今日是什麼導致了科磊(KLAC)股價下跌?

在即將到來的季度財報周期之前,隨着投資者重新評估估值倍數,半導體設備行業正面臨顯著的逆風。科磊(KLA Corporation)正面臨下行壓力,這主要是由於先進邏輯和代工客戶對資本支出預算普遍持謹慎態度。最近的行業報告顯示,隨着芯片製造商優化現有產能而非加速建設新的光刻產線,先進量檢測工具的部署可能會放緩。這種情緒的轉變正在施壓於在良率管理領域佔據主導地位的專業設備供應商,導致整個同行板塊出現更廣泛的回撤。

國際貿易監管持續存在的不確定性,仍是半導體資本設備行業面臨的一個重大陰霾。作為工藝控制系統的主要供應商,科磊(KLA)對出口許可和跨境技術轉讓的政策更新非常敏感。市場參與者正對有關收緊高端檢測設備出貨限制的傳聞做出反應,這可能會影響該公司來自全球關鍵製造樞紐的長期收入流。由於這些監管層面缺乏明確性,往往會觸發機構去風險操作,導致在調整投資組合以應對潛在地緣政治摩擦時,日內波動性加劇。

宏觀經濟大環境在當前的價格走勢中也起到了關鍵作用。由於近期通脹數據給未來降息的時機帶來了不確定性,市場正在消化聯儲局更為審慎的立場。長期收益率上升通常會壓縮高增長科技股的估值,尤其是資本密集型半導體供應鏈中的股票。科磊(KLA)的表現正受到這種折現率調整的抑制,因為在企業業績指引和借貸成本的發展軌跡出現更清晰的信號之前,投資者正轉向更具防禦性的板塊。

最後,分析師近期對預測的調整,讓市場對短期內的上行空間產生了一定程度的懷疑。儘管科磊(KLA)在工藝控制領域保持着主導性的市場份額,但一些研究機構指出了對特定存儲細分領域可能出現周期性見頂的擔憂。在年中財報季到來之前,機構投資組合的調倉導致賣盤成交量增加,因為資金正在鎖定上一季度的利潤。這種對硬件支出周期的基本面謹慎,與技術性獲利回吐相結合,是目前股價下行的主要驅動因素。

科磊(KLAC)技術分析

科磊 (KLAC) 技術面來看,MACD(12,26,9)數值89.397,處於中性狀態,RSI數值23.401處於賣出狀態,Williams%R數值78.594處於賣出狀態,注意關注。

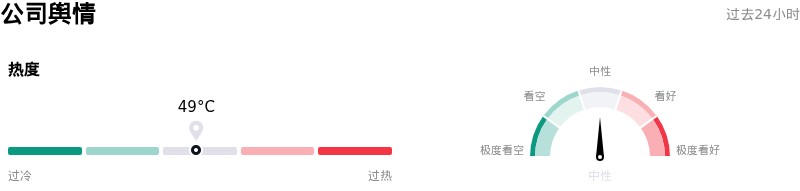

科磊(KLAC)媒體輿情

科磊 (KLAC) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

科磊(KLAC)基本面分析

科磊 (KLAC) 處於科技設備行業,最新年度營業收入$12.16B,處於行業15,淨利潤$4.06B,處於行業11。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$225.27,最高價為$317.00,最低價為$138.80。

關於科磊(KLAC)的更多詳情

公司特定風險:

- 地緣政治與出口集中度:該公司面臨嚴峻的監管風險,其2026財年收入中約有34%至37%來自中國;近期美國工業和安全局(BIS)對先進半導體工具及服務出口管制的收緊,對這一高毛利收入來源構成了直接威脅。

- 高管內部套現:近期美國證券交易委員會(SEC)的Form 4申報文件顯示,首席財務官和執行副總裁合計減持套現超過1100萬美元,這對市場情緒造成了負面影響,表明高管們對該股維持當前價格水平的能力可能缺乏信心。

- 極高的估值溢價:該股目前以高達約50倍的前瞻市盈率交易,其估值已達到完美定價,如果AI基礎設施或晶圓廠設備(WFE)支出的增長出現任何放緩跡象,極易在盤中出現劇烈的「閃崩」。

- 運營利潤率承壓:KLA正面臨毛利率持續承壓100個點子的逆風,這主要是由於其專用檢測與量測系統內部圖像處理計算機所需的高速DRAM內存芯片採購成本上升所致。

原文鏈接