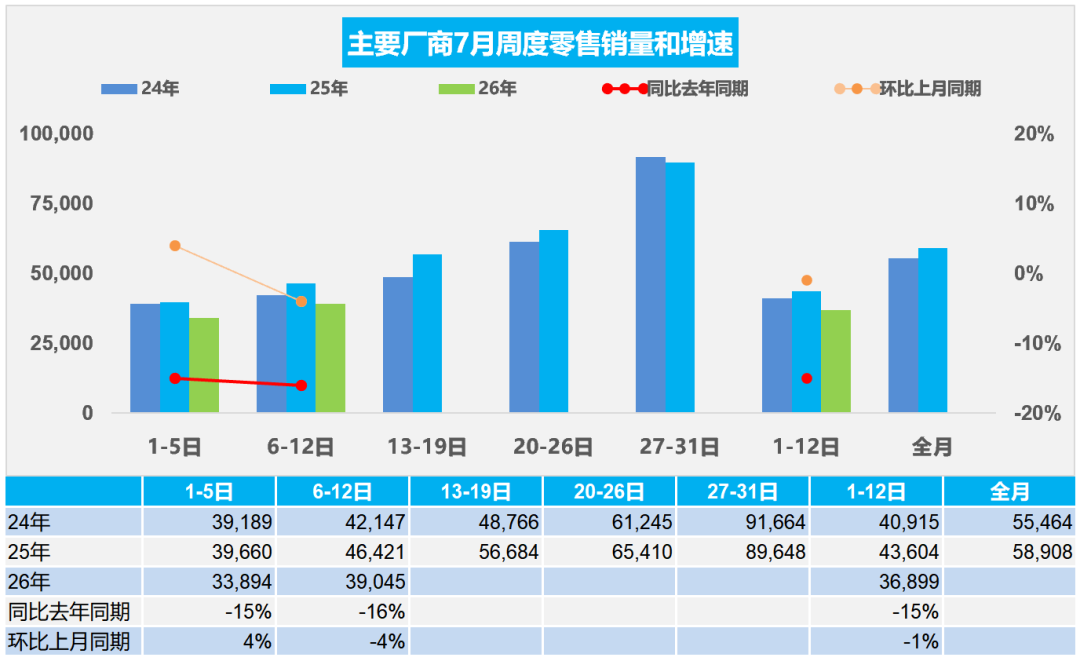

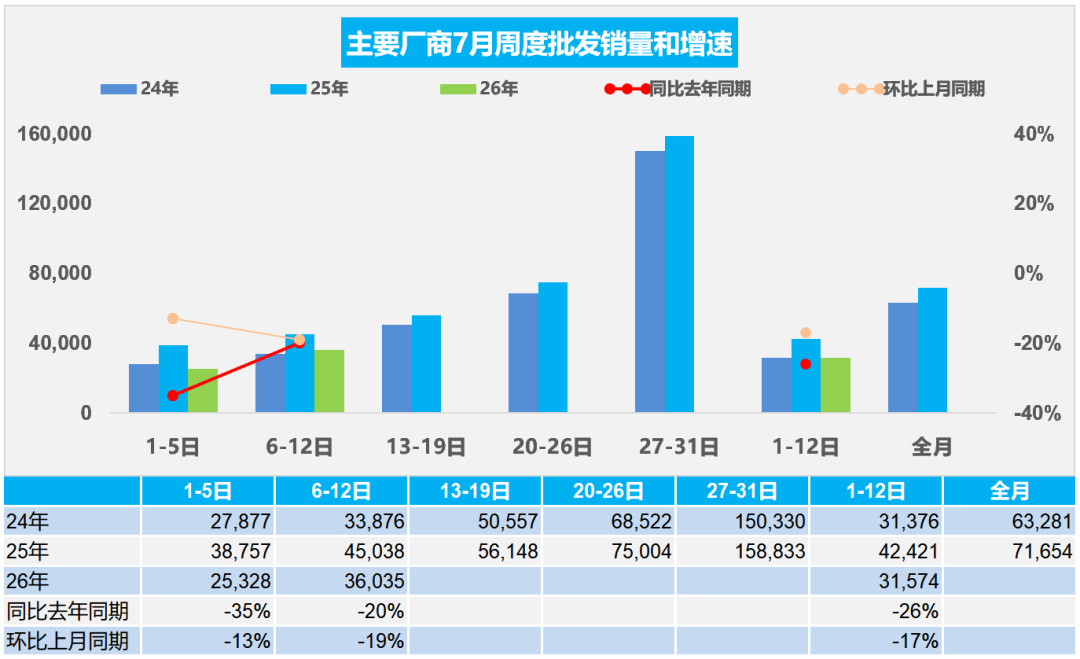

智通財經APP獲悉,乘聯分會數據顯示,7月1-12日,全國乘用車市場零售44.3萬輛,按年去年7月同期下降15%,較上月同期下降1%,今年以來累計零售914.4萬輛,按年下降20%;7月1-12日,全國乘用車廠商批發37.9萬輛,按年去年7月同期下降26%,較上月同期下降17%,今年以來累計批發1,292.6萬輛,按年下降6%。

新能源方面,7月1-12日,全國乘用車市場新能源零售28萬輛,按年去年7月同期下降8%,較上月同期下降3%,今年以來累計零售498.4萬輛,按年下降14%;7月1-12日,全國乘用車廠商新能源批發26.2萬輛,按年去年7月同期下降9%,較上月同期下降15%,今年以來累計批發705萬輛,按年增長4%。

滲透率:7月1-12日,全國乘用車市場新能源零售滲透率63.1%;7月1-12日,全國乘用車廠商新能源批發滲透率69.1%。

生產:7月第一至二周,全國純燃料輕型車生產15.9萬輛,按年下降56%,較上月同期下降17%;7月第一至二周,混合動力與插混總體生產14.5萬輛,按年下降9%,較上月同期增長7%。

2026年7月全國乘用車市場零售銷量走勢

7月第一周全國乘用車市場日均零售3.4萬輛,按年去年7月同期下降15%,較上月同期增長4%。

7月第二周全國乘用車市場日均零售3.9萬輛,按年去年7月同期下降16%,較上月同期下降4%。

7月1-12日,全國乘用車市場零售44.3萬輛,按年去年7月同期下降15%,較上月同期下降1%;今年以來累計零售914.4萬輛,按年下降20%。

7月終端零售處於傳統淡季,整體消費需求偏弱,成為批發數據走弱的核心根源。受零售疲軟影響,經銷商庫存周轉效率降低,庫存壓力持續累積,倒逼渠道端減少向廠商拿貨,形成「零售弱—補庫弱—批發降」的連鎖傳導效應。

終端市場存在局部結構性回暖亮點,支撐整體市場基本盤。暑期畢業購車、家庭自駕出行帶動家用轎車、SUV及代步新能源車剛需小幅釋放,穩住基礎零售量。此外,全國置換補貼政策持續落地,有效撬動老舊車型置換需求,為中端車型零售提供增量支撐。新能源車型憑藉產品迭代、政策紅利及性價比優勢,市場韌性顯著優於燃油車,持續對沖燃油車零售大幅下滑的缺口,緩解終端市場整體下行壓力。

2026年7月全國乘用車廠商批發銷量走勢

7第一周全國乘用車廠商日均批發2.5萬輛,按年去年7月同期下降35%,較上月同期下降13%。

7第二周全國陳用車廠商日均批發3.6萬輛,按年去年7月同期下降20%,較上月同期下降19%。

7月1-12日,全國乘用車廠商批發37.9萬輛,按年去年7月同期下降26%,較上月同期下降17%;今年以來累計批發1,292.6萬輛,按年下降6%。

7月廠商銷量核心壓制因素集中在淡季市場特徵凸顯,6月車企半年衝量提前透支市場需求,疊加去年同期行業高基數,大幅拖累本期批發數據。同時終端需求疲軟、渠道庫存偏高,經銷商現金流承壓,主動補庫意願低迷,車企壓庫難度加大,多數品牌選擇控產減量,進一步拖累批發出貨量。

當前批發端有結構性支撐因素,對沖部分下行壓力。政策層面,汽車以舊換新、地方購車補貼持續落地,疊加新能源新國標實施,合規新款車型集中鋪貨,為廠商批發提供結構性增量。生產層面,7月工作日相對充足,部分車企依託穩定產能保障新品出貨,同時汽車出口持續維持高景氣,海外訂單有效分流國內富餘產能,成為批發端重要託底力量。整體來看,利好以結構性對沖為主,暫時無法有效扭轉國內批發總量下滑的整體態勢。