來源:基本面力場

昨天,賽力斯(601127.SH)發布了《2026年半年度業績預虧公告》,披露公司上半年虧損為15至18億元。對此,公司毫不諱言地指出:「受存儲芯片、工業金屬、碳酸鋰等主要原材料價格上漲等因素的影響,公司生產成本隨之增加」。

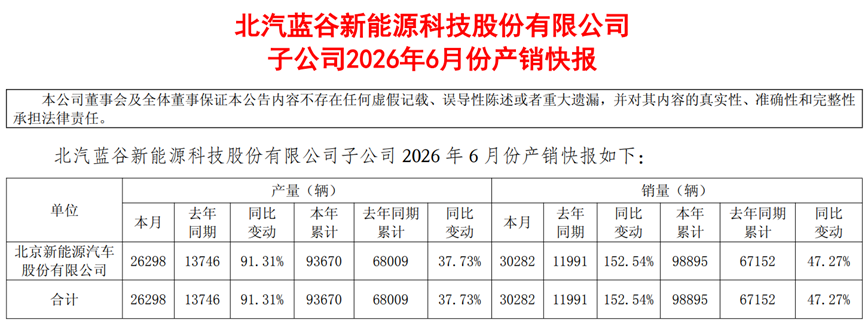

事實上,從最新公布的2026年6月份產銷快報來看,主力品牌的年內累計銷量還按年增長了5.6%,但如公告披露,問界汽車在上年的虧損為19至21.5億元。換言之,要是沒有問界的妥嘞,賽力斯還能實現小幅盈利。

在此前之前的《投資者關係活動記錄表》中,公司管理層在回答調研機構提問時也提到:「當前行業競爭加劇,原材料價格波動帶來成本上漲,短期內會有一定壓力。」這樣來看,賽力斯上半年的虧損,很可能將是新能源車行業利潤表現的一個縮影。

因此,從昨天的行情表現來看,賽力斯的跌停如果並非意外的話,整個新能源車指數被帶崩,或也在情理之中。在這其中,北汽藍谷(600733.SH)也是被殺得挺慘,當日大幅下跌了6.63%,盤中則創下了近一段時間的新低。

說到北汽藍谷,很自然地會讓人聯想到在港股上市的北京汽車(1958.HK),兩家公司淵源不是一般的深:目前,北京汽車直接持有北汽藍谷 9.62%、並位居第二大股東,再加通過北汽廣州間接持 4.21%,合計約 15.8%;北汽集團自己直持北汽藍谷21.3%是第一大股東。

再往前追溯,2024年3月,北汽集團還曾把持有的北汽藍谷22.9%股份的表決權,託管給北京汽車行使,這導致北京汽車可支配北汽藍谷表決權達到38.7%,名義上成了藍谷的控股股東。

但北京汽車和北汽藍谷,經營定位差異是很清晰的。北京汽車的利潤來源主要以北京奔馳、北京現代、自主「北京「牌越野等,定位集中在傳統燃油車;而北汽藍谷則從極狐到享界,走的是純電賽道。

傳統燃油車市場,現在慘成了什麼樣,不用力場君多說。對了,最近力場君聽家裏老太太說,有個鄰居家裏孩子就在一家奔馳4S店,裁了不少人了,還拖欠了幾個月的工資。這映射到北京汽車的股價,慘淡如斯,今年以來跌幅約在60%,6月下旬更是跌成了仙股,創下了上市以來的新低。

北汽藍谷這邊,也好不了多少,今年以來跌幅也超過了40%,但還能掙扎在2024年初低點的上方。這也讓人產生了一個疑問:港股的北京汽車已跌成「仙」,A股的北汽藍谷,還挺得住嗎?

客觀來看,北汽藍谷此前以網約車B端業務起家,C端市場還在爬坡中,業績壓力也是不小,但今年的業務數據可是不錯的,2026年6月份產銷快報顯示,上半年銷量按年大增47.27%,特別是6月當月,更是按年大增了152.54%。這份數據,還是很能打的。

當然了,在新能源車內捲到如此慘烈的階段,北汽藍谷其實也未必能逃出「賣越多、虧越多」的怪圈;就跟賽力斯似的,要是不賣問界,還不至於虧損呢。這又是另外一個層面了,夢想家要銷量、要市佔率,保守派要利潤、要現金流,北汽藍谷這盤菜,喫還是不喫,也是因人而異了吧。