伯恩斯坦報告指出,市場高估了存儲與半導體設備板塊的聯動性,歷史相關性長期中等,設備股更多跟隨整體半導體景氣。多輪周期中設備股曾在存儲回調時逆勢跑贏。當前存儲相對設備估值溢價偏高,均值迴歸下設備板塊相對優勢有望迴歸。AI基建、先進製程及封裝等基本面支撐設備需求,盈利預期存上修空間,風險收益比更具吸引力。

存儲芯片板塊近期波動加劇,引發市場對半導體設備板塊是否會同步承壓的擔憂。不過,伯恩斯坦最新研究認為,歷史經驗並不支持這一邏輯。過去十餘年,半導體設備(WFE)與存儲板塊的聯動程度遠低於市場普遍認知,設備股完全有可能在存儲調整階段保持相對獨立的表現。

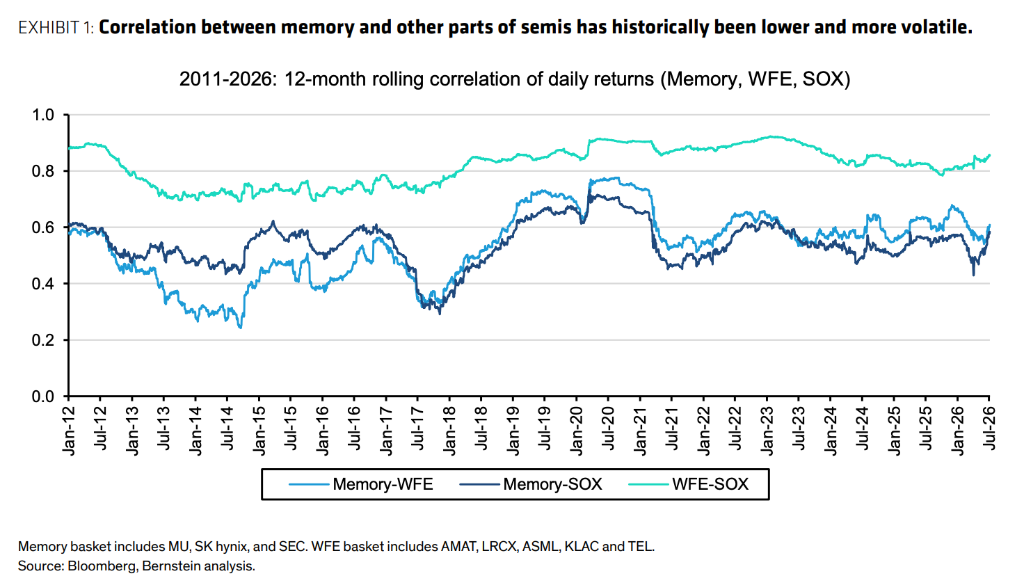

伯恩斯坦7月13日發布的報告顯示,2012年以來,WFE與存儲板塊的相關性長期處於中等水平,而WFE與費城半導體指數(SOX)的相關性則始終維持高位。歷史上多輪行業周期中,設備股都曾在存儲板塊回調期間實現明顯超額收益。

基於這一判斷,伯恩斯坦繼續維持對半導體設備板塊的積極看法,並認為當前存儲板塊的調整更可能屬於行業內部的周期波動,而非足以改變設備行業景氣度的系統性風險。

歷史數據顯示,兩者並非"一榮俱榮、一損俱損"

伯恩斯坦指出,市場往往高估了存儲板塊與設備板塊之間的聯動性。

數據顯示,2012年至2018年,存儲板塊與WFE的股價相關係數僅約0.4,2019年以後雖有所提升,也僅約0.6;相比之下,WFE與SOX的相關係數長期維持在0.8至0.9之間,顯示設備板塊更多跟隨整個半導體行業景氣,而非單一存儲周期。

報告還發現,相關性的高低並不能有效預測兩者未來的相對收益。無論是在高相關還是低相關階段,設備股都曾明顯跑贏存儲板塊,也出現過兩者表現接近的情況。真正決定相對錶現的,是各細分領域自身的基本面,而非短期股價聯動。

多輪行業周期中,設備股曾逆勢跑贏存儲

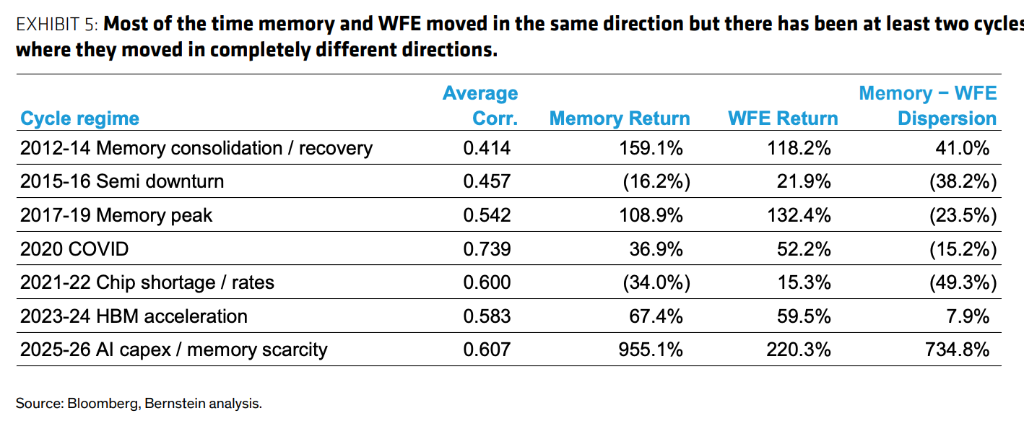

報告覆盤了2012年以來七輪半導體周期,發現設備板塊多次在存儲行業下行階段取得正收益。

例如,在2015年至2016年的行業調整中,存儲板塊錄得負收益,而設備板塊實現兩位數上漲;2021年至2022年芯片景氣回落期間,存儲板塊跌幅進一步擴大,設備板塊依然保持正回報。即便是在疫情期間兩者相關性較高的階段,設備板塊累計漲幅仍明顯領先存儲板塊。

相比之下,本輪AI投資周期則出現了截然不同的局面。受HBM及傳統DRAM供應持續緊張推動,存儲板塊過去一年多大幅跑贏設備板塊,雙方累計收益差距創下歷史新高。

伯恩斯坦認為,這意味着當前存儲板塊相對於設備板塊的估值溢價已經處於歷史偏高水平。

均值迴歸下,設備板塊或迎來相對優勢

報告指出,在本輪行情啓動之前,存儲板塊曾長期跑輸設備板塊,直到今年初才追平長期累計漲幅,此後又迅速拉開差距。

隨着存儲板塊累計漲幅遠超歷史均值,未來若行業迴歸正常節奏,設備板塊有望重新獲得相對收益優勢。

伯恩斯坦強調,存儲價格逐步迴歸正常,並不意味着設備需求會同步惡化。真正需要關注的是,當前存儲板塊調整究竟只是行業內部的周期修正,還是會演變成削弱晶圓廠資本開支的系統性風險。

該機構更傾向於前一種判斷,認為AI基礎設施建設、先進邏輯製程、先進封裝以及持續推進的技術升級,仍將為全球晶圓製造設備需求提供支撐。

基本面仍具支撐,盈利預期存在上修空間

從產業基本面來看,伯恩斯坦認為,未來幾年全球晶圓製造設備市場仍有望保持增長,行業盈利預測存在繼續上調的空間。

一方面,全球存儲廠商仍在持續擴大先進產能投資;另一方面,多國政府也在推動本土半導體制造能力建設,相關資本開支有望繼續釋放。

對於存儲行業,報告認為,雖然長期協議對價格的支撐有限,但HBM供需仍然偏緊,疊加傳統存儲價格改善,行業盈利仍存在進一步上修的可能。不過,相比存儲板塊已經充分反映樂觀預期,設備板塊當前的風險收益比更具吸引力。