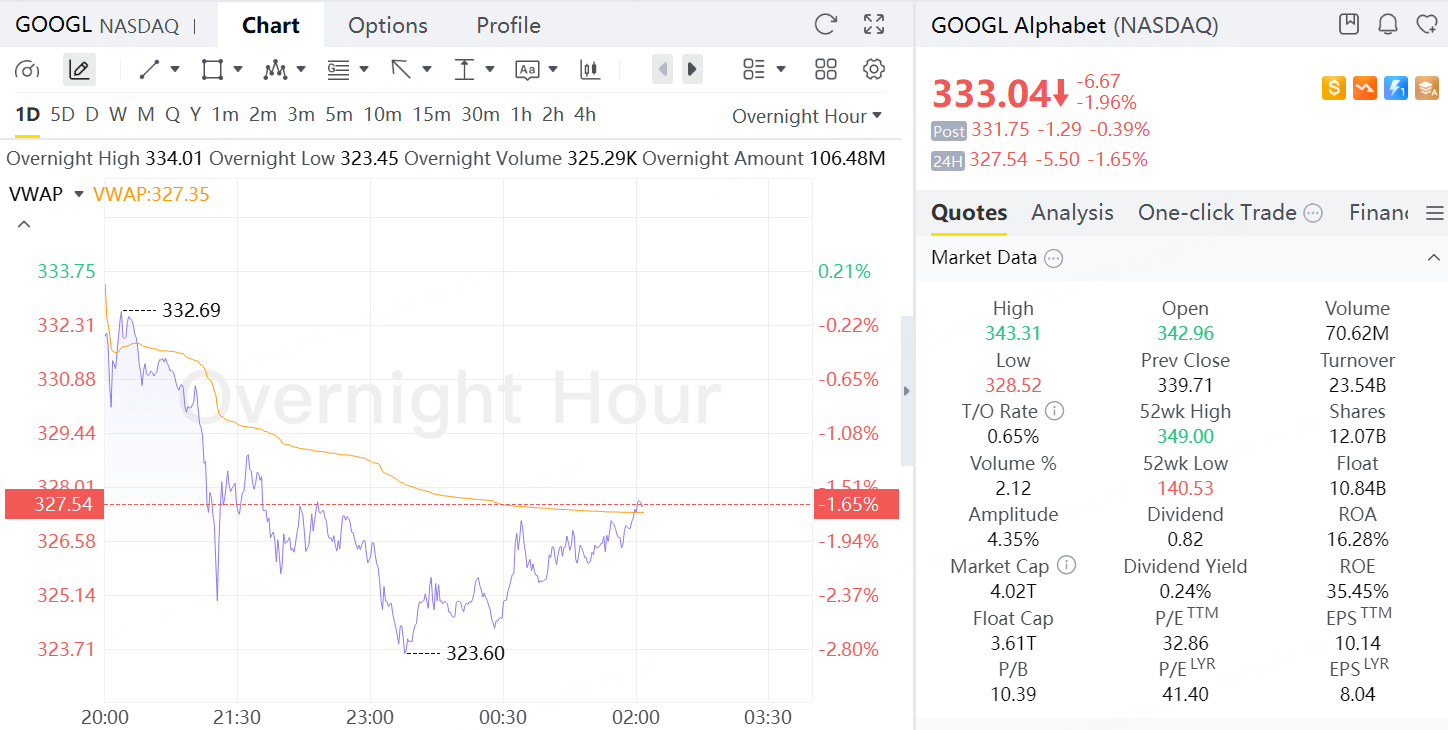

Alphabet(谷歌母公司)公布第四季度财报后,美股盘后股价一度走弱,目前美股夜盘下跌1.65%。

尽管公司业绩整体超出市场预期,但在当前AI投入成本高企、软件板块波动加剧的背景下,市场情绪依然偏谨慎,资金对科技股的风险偏好出现阶段性降温。

搜索业务回暖,AI缓解“被替代”担忧

Alphabet 四季度核心广告业务显著修复,谷歌搜索收入同比增速回升至接近17%,较三季度约15%的增速进一步加快。管理层指出,AI并未削弱搜索业务,反而提升了广告匹配效率,使谷歌能够覆盖更复杂的搜索场景,从而提高变现能力。

这一变化缓解了市场此前对“AI聊天工具冲击搜索基本盘”的担忧,也意味着谷歌正将AI从技术投入逐步转化为可量化的商业回报。

Google Cloud高速扩张,云业务进入“商业化兑现期”

相比搜索业务,Google Cloud 的增长更具结构性意义。四季度云业务收入增速较三季度大幅提升约14个百分点,达到48%。按当季收入测算,其云业务年化规模已接近710亿美元,而在2021年,该业务年收入尚不足200亿美元,增长曲线明显陡峭。

与此同时,Google Cloud 的经营质量同步改善,四季度营业利润率提升至约30%,显著高于三季度的23.7%。尽管这一水平仍低于AWS等行业龙头,但已表明谷歌云业务正逐步摆脱“高投入、低回报”的扩张阶段,开始向可持续盈利模式过渡。

AI推高资本开支,盈利兑现与成本压力并存

在增长动能增强的同时,Alphabet 也释放出明显的成本压力信号。公司预计今年资本开支将大幅提升至约1750亿至1850亿美元,用于扩建算力基础设施和AI相关产能。作为对比,其2025年经营活动现金流约为1647亿美元,资本投入规模已接近现金创造能力上限。

此外,公司AI相关运营成本亦在快速上升。四季度,DeepMind 相关费用同比翻倍至约59亿美元。员工总数回升至约19.08万人,超过2023年初裁员前水平。持续扩张的投入节奏,短期内对自由现金流形成一定挤压。

业绩亮眼但股价承压,市场开始计价“AI成本”

尽管基本面释放积极信号,Alphabet 股价在财报后未能同步走强,反映当前市场对AI主题的态度趋于分化。一方面,AI正在推动云计算与广告效率提升;另一方面,高额资本开支、持续抬升的研发和算力成本,正在压缩短期利润空间。

在云计算竞争格局中,AWS体量与生态仍具明显优势,谷歌云业务虽在加速追赶,但距离行业龙头仍有差距。综合来看,Alphabet 基本面处于向上修复周期,但短期估值仍将受到AI投入节奏与现金流压力的双重制约。